上海燧原科技股份有限公司(以下简称“燧原科技”)科创板IPO申请将于今日上会,拟募资额60亿元。作为国内云端AI芯片龙头,“国产AI芯片四小龙”之一的燧原科技冲刺科创板,有望与摩尔线程(688795.SH)、沐曦股份(688802.SH)、壁仞科技(06082.HK)会师资本市场,推动国产AI算力产业迈入全新发展阶段。

算力刚需爆发,“四小龙”齐聚

人工智能已成为全球科技革命与产业变革的核心驱动力,既是技术博弈的制高点,也是各国产业政策重点扶持的战略领域。当下全球AI大模型迭代提速,GPT、DeepSeek、Gemini等模型持续演进,带动算力需求呈指数级增长,传统CPU架构已无法适配AI场景,以云端AI芯片为核心的智能算力成为产业发展的核心瓶颈。

在此背景下,实现AI算力自主可控,打造国产软硬件一体化解决方案,成为国内产业发展的迫切需求。目前,国内云端AI芯片赛道已形成群雄逐鹿的局面,摩尔线程、沐曦股份、壁仞科技、燧原科技成为行业核心代表,四家企业技术路线分化明显,摩尔线程主打全功能GPU,兼顾图形与通用计算;沐曦聚焦全栈GPU与多场景覆盖;壁仞科技深耕高性能GPGPU和AI计算系统……截至目前,摩尔线程、沐曦股份、壁仞科技已先后登陆A股、港股,燧原科技此次上会,标志着“国产AI芯片四小龙”资本征程迎来收官时刻。

燧原科技是“国产AI芯片四小龙”中唯一坚定走DSA(领域专用架构)路线的企业。2018年,燧原科技在上海成立,开发面向训练和推理的专用芯片。要知道,云端AI芯片具有研发投入大、迭代快、验证周期长特点,其对芯片架构、算力密度、功耗控制、存储带宽、互联能力、软件栈和系统稳定性都有着极高的要求,行业企业普遍尚未盈利,燧原科技也处于“高投入、高增长、暂未盈利”的发展阶段。

报告期内,燧原科技营收保持高速增长,经营基本面稳步改善。2023年至2025年,营业收入分别为3.01亿元、7.22亿元、9.90亿元,复合增长率为81.32%;净亏损逐年收窄,由16.65亿元缩窄至11.64亿元。

“高营收”与“高亏损”并存,仍是国产厂商普遍经历的“阵痛期”,而燧原承压的核心原因之一就是持续的高额研发投入:2023年至2025年,累计研发投入36.76亿元,累计营业收入20.14亿元,最近三年累计研发投入占最近三年累计营业收入比例为182.55%。研发刚性投入虽然影响短期盈利能力,但实际是燧原科技未来业绩释放的有效保障。

基于2026年1至3月已实现业绩,综合考虑已签订在手订单与产品交付节奏等因素,燧原科技预计2026年1至6月营业收入同比将呈大幅增长趋势,预计2026年上半年即可实现2025年全年收入规模。

根据IDC数据,2025年我国AI加速卡整体出货规模约400万张,其中英伟达以约220万张出货量占据约55%的市场份额。燧原科技当年AI加速卡及模组销售量达6.6万张,在中国市场占有率1.7%,在国内其他AI芯片厂商中位居前列,且伴随国产替代推进,份额具备提升空间。

产品矩阵成型,聚焦推理、发力训练

完备的产品体系与过硬的技术实力,成为燧原科技冲刺科创板的重要底气。当前,依托自研技术,燧原搭建起云端AI芯片、AI加速卡及模组、智算系统及集群、AI编程软件平台四大完整产品矩阵,产品贯穿AI算力全环节。截至目前,燧原科技已推出四代架构5款云端AI芯片,产品线覆盖训练和推理两大场景,包括“邃思”系列芯片、“云燧”加速卡以及“燧原”智算集群等,验证了硬件设计能力的稳定性。

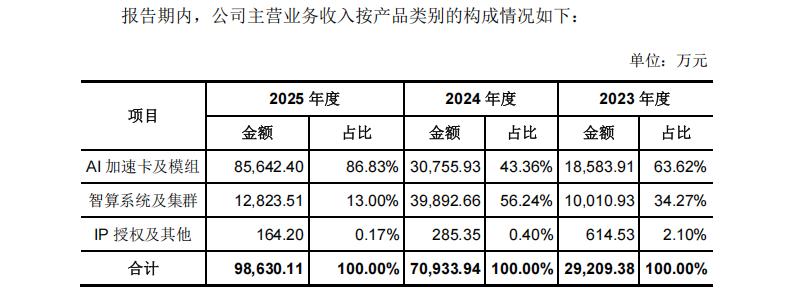

AI加速卡及模组是公司第一大收入来源,产品以自研云端AI芯片为核心,将配套的存储模组、电源与信号管理模组、散热组件以及高速接口等组件集成在PCB载板或OAM模组而成。

报告期内,该品类收入占比持续走高:2023年占比63.62%,2024年43.36%,2025年大幅提升至86.83%,全年实现营收8.56亿元,目前产品80%以上应用于AI推理场景。

智算系统及集群作为燧原科技“第二大营收支柱”,以“云燧智算机(POD)”为核心,单台设备通常集成32至64张AI加速卡及模组,多个智算机互联形成千卡/万卡集群。2023—2025年该品类营收分别为1.00亿元、3.99亿元、1.28亿元。最后,IP授权及其他营收占比较低,2025年该品类营收164.20万元,占比仅0.17%,属于补充业务。

此外,燧原科技还打造AI计算及编程软件平台,为自研的AI芯片、AI 加速卡或模组及其相关产品提供统一的AI计算及编程软件平台驭算TopsRider,以链接人工智能芯片与人工智能应用程序(报告期内公司未单独对外销售AI 计算及编程软件平台)。

就客户结构而言,目前呈现头部集中特征。公司与腾讯自2019年开始合作,围绕业务场景适配优化、AI模型性能调优、配套软件栈完善等关键领域,产品已在腾讯大量AI业务场景中实现大规模部署。将有限资源聚焦头部大客户,借助海量真实场景打磨产品,这一策略在短期内推高客户集中度的同时,也成为核心风险之一。

上交所首轮问询函向燧原科技发问——“如果腾讯取消采购,公司业务连续性将受到何种具体冲击?是否存在替代方案?”

燧原科技回复称,与腾讯深度合作推动了公司应用生态建设。公司向腾讯科技及其关联方销售金额占比持续提升是公司应用生态与腾讯持续打磨优化的结果。“首先,公司与腾讯已形成长期稳定、深度绑定的合作关系,腾讯终止合作的可能性较低。其次,已积极开拓非腾讯客户,具备替代方案和业务缓冲能力。”

自研全栈架构,构筑差异化技术壁垒

基于高盛全球投资研究部的模型预测,在AI服务器中的非GPGPU架构(即DSA架构)AI芯片的出货占比将呈现明确上升趋势,其与GPGPU架构的比例预计将从2025年的38%:62%,增长至2027年的45%:55%。不断增长的市场中DSA架构份额不断扩大。燧原科技创立以来,选择AI原生DSA路线,打造了区别于行业的技术体系,也是其核心竞争力所在。

目前,燧原科技未跟随英伟达的GPGPU架构,而是基于自主指令集,对标英伟达Tensor Core加速计算单元和NVLink卡间互联技术,原创自主架构的GCU-CARE加速计算单元和GCU-LARE片间高速互连技术,相应架构不仅具有编程灵活性,而且深度支持AI大模型高并行度加速计算。燧原科技最新的第四代云端AI芯片,是国内少有的原生支持FP8低精度数据的产品,部分指标和实测性能可对标国际竞品,支持超节点方案和万卡及以上算力集群方案。

针对国际贸易摩擦带来的供应链风险,燧原科技通过提前锁单、战略备货、多元布局等方式保障供应链稳定,同时深度联合EDA、IP、晶圆、封测等全链条伙伴协同研发,逐步推进供应链国产化替代。

软件生态是国产AI芯片长期以来的短板,英伟达CUDA生态积累近千万开发者,构筑了极高的迁移门槛。燧原科技另辟蹊径,自研包括驱动程序、编译语言与编译器、算子库、工具链的全栈AI计算及编程软件平台“驭算TopsRider”,以链接硬件与人工智能应用程序,大大降低基于公司硬件的主流AI模型的编程开发难度和迁移成本,大幅降低客户适配成本,支撑其硬件产品大规模落地。

为顺应行业从单卡走向集群的趋势,燧原科技还重点布局千卡、万卡级智算集群方案,攻克多芯片高速互联、系统散热、分布式计算等技术难题。其打造的甘肃庆阳万卡集群,是国内首个获得中国信通院大规模智算集群五星级认证的国产万卡推理集群,证明其在大型算力集群工程化落地能力处于国内第一梯队。

百位股东阵容豪华,腾讯持续“在场”

燧原科技自成立以来持续获得资本青睐,历经多轮增资,叠加股权转让,股东涵盖产业资本、国家级基金、头部互联网企业、知名创投等,资本实力雄厚,这也是高研发投入模式的重要支撑。

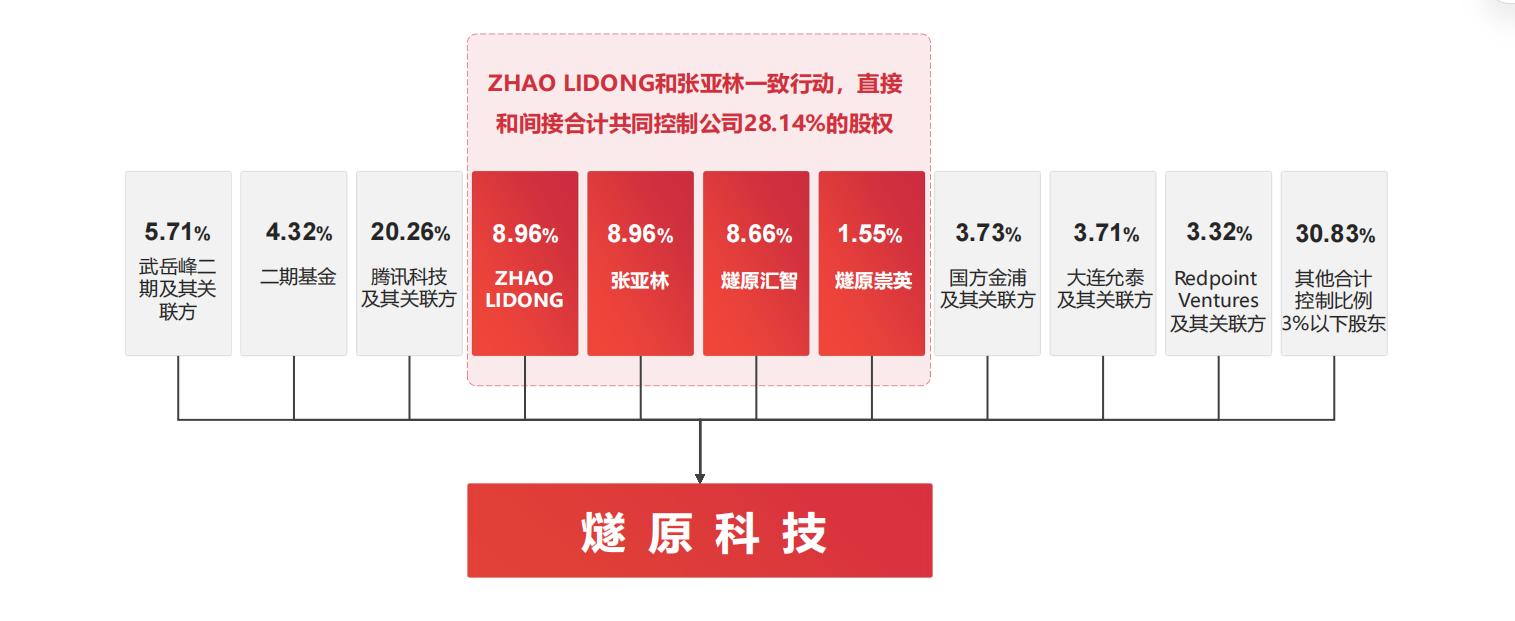

目前,燧原科技单个持有5%以上股份的股东包括:腾讯科技持有发行人19.9493%股份,赵立东、张亚林各自直接持有发行人8.9643%股份,燧原汇智直接持有发行人8.6596%股份。此外,上海产投、浙江基金等国有资本,红点创投、嘉兴真格、武岳峰系列等知名创投均位列股东名单。

目前,燧原科技无单一控股股东,ZHAO LIDONG、张亚林为共同实际控制人,并通过燧原汇智、燧原崇两家员工持股平台间接控制10.2070%股份,合计控制28.1357%股权,高于其他股东的表决权控制比例。

值得一提的是,腾讯连续投资六轮,既是绝对的第一大客户,也是第一大股东。2018年8月,燧原科技完成Pre-A轮融资,总额3.4亿元,腾讯领投,种子轮投资方亦合资本、真格基金、达泰资本、云和资本继续跟投,该轮融资打破当年行业纪录。多轮追投背后,是腾讯在燧原科技的产品验证和商业化落地上扮演关键角色,燧原科技AI加速卡及模组等产品,在腾讯众多互联网应用中落地。

集微网注意到,燧原科技的估值不断走高,其中2025年8月进行股权转让时对应估值为182亿元。本次燧原科技拟登陆科创板,发行新股数量不低于4303.5173万股、不超过6834.9980万股,发行股份占发行后总股本比例10%—15%。本次拟募集资金60亿元,全部投向三大项目,总投资额74.30亿元:

基于第五代AI芯片系列产品研发及产业化项目,拟投入15.03亿元;基于第六代AI芯片系列产品研发及产业化项目,拟投入11.97亿元;先进人工智能软硬件协同创新项目,拟投入33.00亿元。

写在最后

国际巨头的技术壁垒、国内同行的激烈竞争、生态建设的漫长周期、盈利压力都将长期存在。但不可否认,AI算力作为数字经济“底座”,长期增长逻辑不会改变。燧原科技的成功上市,意味着“国产AI芯片四小龙”全部完成资本化布局,行业进入资本助力、技术竞速、生态比拼的新阶段。燧原科技虽然短期面临亏损、生态薄弱等挑战,但依托庞大的国内市场、政策扶持、资本加持和技术积累,叠加AI算力长期刚需,其成长空间值得期待。