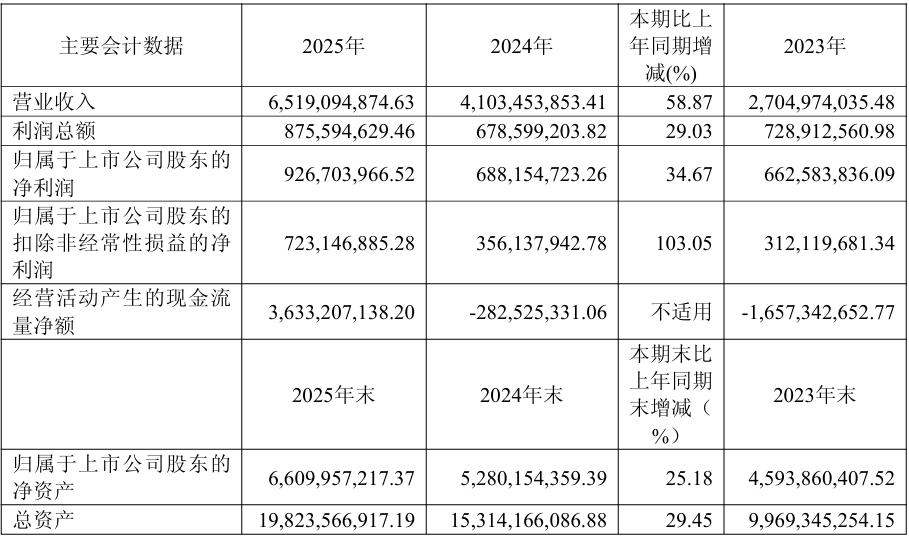

1.拓荆科技2025年实现营收65.19亿元,净利润同比增长34.67%;

2.紫光股份拟定增募资不超过55.7亿元,用于收购新华三6.98%股权等事项;

3.龙图光罩拟定增募资不超过14.6亿元,投向40-28nm半导体掩模版生产线建设;

1.拓荆科技2025年实现营收65.19亿元,净利润同比增长34.67%;

4月28日,拓荆科技股份有限公司正式发布2025年年度报告。年报显示,2025年拓荆科技实现营业总收入65.19亿元,同比增长58.87%;归属于上市公司股东的净利润9.27亿元,同比增长34.67%;归属于上市公司股东的扣除非经常性损益的净利润7.23亿元,同比增长103.05%;经营活动产生的现金流量净额36.33亿元,同比实现大幅转正。

业务结构方面,公司核心产品PECVD系列设备实现销售收入51.42亿元,同比增长75.27%;ALD设备销售收入3.01亿元,同比增长191.82%;混合键合设备销售收入1.36亿元,同比增长41.92%。产品广泛应用于逻辑芯片、存储芯片、功率器件、先进封装等领域,境内收入占比100%,全部采用直销模式。

研发创新层面,2025年公司研发投入8.59亿元,占营业收入比例13.18%,研发人员726人,占员工总数42.81%。截至报告期末,公司累计申请专利2140项(含PCT),获得授权专利707项,其中发明专利362项。PECVDStack、ACHM、PECVDBianca等先进工艺设备实现产业化放量,PE-ALD、Thermal-ALD、晶圆对晶圆熔融键合等多款新产品通过客户验证。

产能与运营方面,公司累计出货反应腔超3400个,进入约100条芯片生产线,客户端累计流片量突破4.57亿片,设备平均稳定运行时间超90%。上海二厂产业化基地投入使用,沈阳二厂开工建设,全球化供应链体系稳定。前五名客户销售额占比79.15%,前五名供应商采购额占比31.93%。

(校对/黄仁贵)

2.紫光股份拟定增募资不超过55.7亿元,用于收购新华三6.98%股权等事项;

紫光股份有限公司(股票代码:000938,股票简称:紫光股份)4月28日披露《2026年度向特定对象发行A股股票预案(修订稿)》。公司拟向不超过35名特定对象发行股票,募集资金总额不超过55.7亿元人民币,扣除发行费用后将用于收购新华三集团有限公司6.98%股权、研发设备购置项目以及偿还银行贷款。

公告显示,本次发行方案已经公司第九届董事会第二十次会议、第九届董事会第二十六次会议审议通过,尚需获得公司股东会审议通过、深圳证券交易所审核通过并经中国证监会作出同意注册决定后方可实施。本次发行股票数量不超过4.3亿股(含本数),即不超过本次发行前公司总股本的15.04%。发行价格不低于定价基准日前二十个交易日公司股票交易均价的80%,发行对象认购的股份自发行结束之日起6个月内不得转让。

从募集资金投向来看,本次募集资金总额不超过55.7亿元,其中拟使用35亿元用于收购新华三6.98%股权,拟使用4亿元用于研发设备购置项目,拟使用16.7亿元用于偿还银行贷款。

关于收购新华三股权的具体安排,公告披露,2025年11月17日及11月28日,公司全资子公司紫光国际信息技术有限公司与HPE开曼签署了《股份购买协议》,紫光国际合计拟收购HPE开曼持有的新华三677,720股股份,即新华三6.98%股权,合计作价4.98795亿美元,收购价格为735.99美元/股。该交易价格与2024年5月紫光国际收购新华三30%股份的交易定价以及《后续安排协议》中约定的期权行权价格保持一致。本次收购新华三6.98%股权前,上市公司通过紫光国际持有新华三81%股权,收购完成后持股比例将提升至87.98%,不会导致公司合并报表范围发生变更。根据公告,本次收购已取得国家发展和改革委员会的境外投资项目备案通知书以及北京市商务局颁发的企业境外投资证书,目前正在办理外汇登记手续。

为进一步验证本次交易定价的公允性,公司聘请了符合《证券法》规定的北京中同华资产评估有限公司对新华三进行了评估。以2025年12月31日为评估基准日,采用收益法评估的新华三股东全部权益价值为544.62亿元人民币,合并口径净资产增值率为360.50%;采用市场法评估的价值为568.57亿元,增值率为380.76%。考虑到新华三将向股东支付2024年股利及2025年前三季度股利,扣除相关股利后的评估价值对应每股751.08美元,与本次交易定价735.99美元/股不存在较大差异。公司董事会认为,评估机构具有独立性,评估假设前提和方法合理,评估定价具有公允性。

财务数据显示,2025年度新华三实现营业收入759.81亿元,净利润31.51亿元。根据IDC统计数据,2025年新华三在中国企业网交换机市场份额为36.1%,排名第一;中国企业级WLAN市场份额为27.9%,持续位列第一;中国以太网交换机市场份额为34.5%,排名第二;中国X86服务器市场份额为12.5%,位列第三。截至2025年末,新华三专利申请总量超过16,000件,其中90%以上为发明专利。

研发设备购置项目方面,项目实施主体为新华三信息技术有限公司,建设期为3年,项目总投资4.01亿元,拟使用募集资金4亿元,主要用于采购外部数通测试仪器、示波器、误码仪等物理测试仪器及其他测试设备,用于下一代ICT基础设施研发,包括新一代超节点服务器和GPU服务器、新一代高端路由器、高端存储等业务的研发设备投入。

偿还银行贷款方面,公告披露,2024年紫光国际收购新华三30%股权时,签订了并购银团贷款合同,贷款金额共计89.72亿元。截至2025年12月31日,剩余并购贷款本金余额为87.48亿元。公司拟使用16.7亿元募集资金用于偿还银行贷款,以缓解资金压力、降低资产负债率和财务费用。

关于本次发行对公司的影响,公告显示,本次发行前公司无实际控制人,控股股东为西藏紫光通信科技有限公司,直接持有公司28.00%股份。按发行上限测算,本次发行完成后控股股东持股比例为24.34%,仍为公司的控股股东,不会导致公司控制权发生变化。公司表示,本次募集资金投资项目的实施将进一步提高公司对新华三的控制权,推动研发创新能力,增强盈利水平,降低资产负债率。

公告还就业绩摊薄风险进行了提示。根据公司测算,假设2026年11月末完成发行,在2026年归属于母公司股东的净利润较2025年持平的情形下,发行后基本每股收益约为0.58元/股,略低于发行前的0.59元/股。公司表示,收购新华三6.98%股权将增加归属于母公司股东的净利润,但受到股本扩大及研发设备折旧等因素影响,每股收益等指标在短期内存在被摊薄的可能,中长期来看公司的盈利能力和可持续经营能力将得到进一步提升。

在利润分配方面,公告披露了公司未来三年股东回报规划,规定在当年盈利且累计未分配利润为正的情况下,每年以现金方式分配的利润不少于当年实现的合并报表可供分配利润的10%。公司最近三年累计现金分红8.01亿元,占最近三年年均归属于母公司所有者净利润的比例为44.81%。

3.龙图光罩拟定增募资不超过14.6亿元,投向40-28nm半导体掩模版生产线建设;

深圳市龙图光罩股份有限公司(股票代码:688721,股票简称:龙图光罩)4月28日披露《2026年度向特定对象发行A股股票募集说明书》。公司拟向不超过35名特定对象发行股票,募集资金总额不超过14.6亿元人民币,扣除发行费用后将全部用于40nm至28nm半导体掩模版生产线建设项目。

本次发行的股票数量不超过发行前公司总股本扣除回购专用证券账户持有的股份后的股本总额的30%,即不超过4005万股。发行价格不低于定价基准日前20个交易日公司股票交易均价的80%,发行对象认购的股份自发行结束之日起6个月内不得转让。

从募集资金投向来看,本次募投项目由公司全资子公司珠海市龙图光罩科技有限公司负责建设,项目总投资额为19.54亿元,拟使用募集资金14.6亿元,建设周期预计为36个月。项目将用于建设厂房及其他配套设施,并购置先进的电子束光刻机、干法蚀刻机、无酸清洗设备、高端量检测设备、模拟曝光设备和高端修补设备等。项目建成达产后,公司将新增每年稳定产出1.5万片半导体掩模版,在产品结构上,除现有的二元掩模版和相移掩模版外,将增加更高制程的KrF PSM、ArF PSM以及OMOG掩模版产品。根据公司测算,本次募投项目内部收益率为12.05%,投资回收期为8.85年(含3年建设期)。

关于项目实施的必要性,公告从多个维度进行了阐述。龙图光罩表示,“深耕特色工艺,突破高端制程”是公司前期确立的重要发展规划。目前公司已实现90nm制程节点产品的量产出货,65nm产品也已开始送样验证。随着中国大陆半导体产业的快速发展,晶圆制造制程节点不断提升,公司需要提前布局更高制程节点产品才能保持自身技术进步与产品领先。从市场竞争格局来看,目前40nm至28nm制程处于国产替代初期,国内光罩厂商处于布局阶段,客户高度集中,提前布局才能在国产替代中取得先发优势。

从市场需求角度,公告指出,近年来AI应用、新能源汽车、智能驾驶、具身智能等行业蓬勃发展,带来对驱动芯片、电源管理芯片、MCU、存储芯片、射频芯片、传感器芯片等的大量需求,国内主要大型晶圆厂纷纷扩产。中芯国际、华虹半导体、晶合集成、士兰微、燕东微、华润微、粤芯半导体、积塔半导体、武汉新芯等多家晶圆制造厂商已启动或规划启动包括40nm至28nm制程节点在内的12寸线晶圆扩产计划,预计合计新增12寸晶圆产能超80万片/月,将释放大量对应制程节点的半导体掩模版需求。当前国内40nm至28nm制程半导体掩模版仍主要依赖向美、日进口,国产替代空间十分广阔。

公告同时披露了公司的客户基础。公司产品已通过多个国内知名晶圆制造厂商的认证,核心客户包括华虹半导体、芯联集成、士兰微、立昂微、燕东微、英诺赛科、积塔半导体、三安光电、新唐科技、比亚迪半导体、粤芯半导体、长飞先进、扬杰科技等。上述厂商中有多家已规划40nm至28nm制程扩产,公司现有客户关系有助于快速完成客户送样验证工作。

在技术储备方面,公司已完成90nm至65nm制程节点半导体掩模版的工艺拉通,其中90nm制程节点已经实现量产,65nm制程节点已开始客户送样验证。公司表示,40nm至28nm与90nm至65nm通常同为PSM掩模版工艺,基本原理一致,关键技术相通,公司多年积累的制版技术与经验为本次募投项目的实施奠定了技术基础。截至2026年3月31日,公司已取得29项发明专利和41项软件著作权。

关于股权结构,公告显示,柯汉奇、叶小龙、张道谷为公司的共同实际控制人,三人分别直接持有公司19.75%、19.75%、14.67%股权,柯汉奇通过深圳市奇龙谷投资合伙企业(有限合伙)控制公司2.82%股权,三人合计控制公司56.99%股权。以本次发行股票数量上限计算,发行完成后三人合计控制公司股份的比例将变更为43.84%,本次发行不会导致公司控制权发生变化。

公告还就相关风险进行了提示。公司指出,当前全球半导体掩模版市场呈现高度集中的寡头垄断格局,日本科盛德、美国Photonics、日本DNP三家占据独立第三方掩模版市场80%以上的市场份额,技术节点已突破至7nm以下。相较于全球龙头企业,公司在技术先进性、市场竞争力上仍存在一定差距。此外,公司主要原材料石英基板和光学膜全球供应高度集中于日本、中国台湾等地区的少数厂商,主要生产设备如光刻机等亦主要向境外供应商采购,存在进口依赖和供应商集中风险。2025年度,公司主营业务毛利率为45.29%,同比减少11.72个百分点,扣除非经常性损益后归属于上市公司股东的净利润为5429.59万元,较上年同期有所下滑,主要系130nm及以上制程半导体掩模版市场竞争加剧导致销售单价下滑以及珠海新厂处于产能爬坡期固定成本分摊较高所致。

本次募投项目达产后,预计每年新增固定资产折旧摊销约1.55亿元,约占募投项目新增营业收入的17.23%。