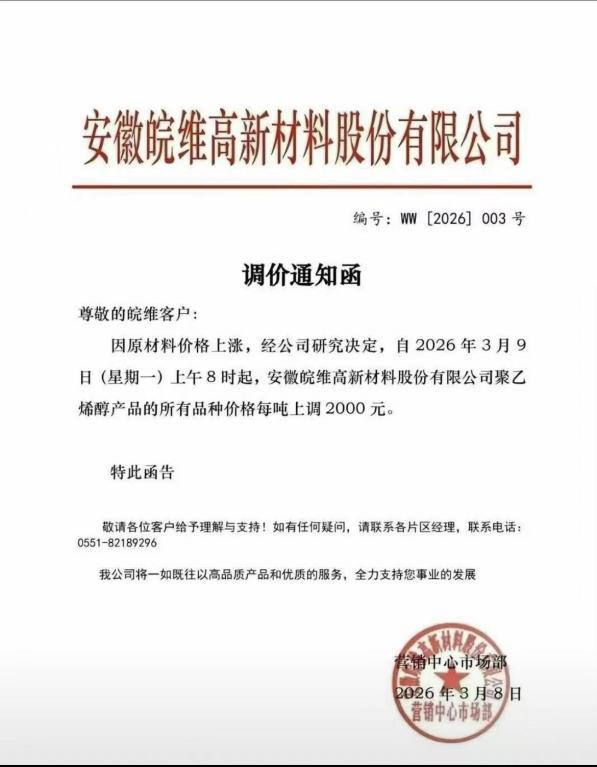

3月8日,皖维高新一则调价通知引发行业震动:受上游原材料价格持续上涨影响,公司决定自3月9日起,对旗下聚乙烯醇(PVA)全系列产品统一上调2000元/吨。仅隔一天,公司再度提价1000元/吨。短短两日内,累计涨幅达3000元/吨。

这并非一次普通的调价。作为全球产能最大的PVA生产商,皖维高新国内市场占有率突破40%,出口份额逾25%,其每一次价格调整都成为行业风向标。消息传出后,资本市场迅速反应,3月11日和12日,公司股价累计上涨13.63%,3月13日股价持续上涨。

油价破百,引爆成本传导链

一切的导火索,指向四年来首次重返百元大关的国际油价。

3月8日,国际油价时隔四年再度站上100美元/桶,地缘政治的阴云瞬间笼罩全球石化产业链。PVA的上游原料——醋酸乙烯和乙烯价格应声而涨,一周内涨幅最高逼近30%。叠加物流与能源成本10%至15%的普涨,即便是拥有超过90%原料自给率的皖维高新,也感受到了产业链末端的寒意。“不涨就扛不住”,成为彼时最朴素的市场共识。

然而,真正让这轮涨价能够顺利落地并被下游接纳的,并非成本的简单传导,而是行业深层的 “供需之变”。

近年来,在“双碳”目标与《产业结构调整指导目录》的指引下,低端PVA产能加速出清。与此同时,下游需求却在悄然回暖。2025年,国内PVA表观消费量近30%的同比增长,揭示了一个被忽视的事实,在光伏、锂电隔膜、可降解材料等新兴领域的拉动下,PVA需求结构正从传统的建筑、纺织向高端新材料领域迁移。

皖维高新占据国内40%的市场份额,其每一次调价都关乎行业生态。因此,这3000元的涨幅,既是面对成本冲击的 “被动应激” ,更是基于供需格局改善的 “主动确认” 。它宣告了PVA行业低价内卷时代的终结,一个由成本、技术和市场格局共同定价的新周期正在开启。

涨价背后的账本:利润弹性如何滋养转型野心

对于投资者而言,最关心的问题莫过于产品价格上涨3000元能给皖维高新带来什么?答案是:一笔数额可观的 “转型燃料”。

目前,皖维高新拥有31万吨PVA产能,其中约25万吨采用与油价关联度较低的煤—电石路线生产。在国际同行因油价高企而成本飙升时,皖维高新凭借内蒙古基地“兰炭—电石—乙炔—醋酸乙烯—PVA”的一体化布局,稳稳地坐在了全球PVA行业的 “成本曲线最左侧”。

这意味着,当PVA市场均价因成本推动而上涨超过40%时,皖维高新的成本增幅却可控制在10%以内。巨大的价差,将直接转化为PVA业务的毛利率提升和净利润激增。这笔因周期红利而带来的超额收益,并未计划被用于简单的规模扩张,而是被精准地导入了两个关键方向,一是反哺高精尖研发,二是撬动30亿定增大计。

在产品涨价的同时,皖维高新抛出了上市以来规模最大的30亿元定增方案,投建于20万吨/年乙烯法功能性聚乙烯醇树脂项目、年产3000万平方米高世代面板用聚乙烯醇光学薄膜项目。

其中,20万吨/年乙烯法高端PVA项目不仅将总产能推升至51万吨的全球新高度,更重要的是“功能性”、“乙烯法”的定位,旨在补全技术路线,切入更高纯度的细分市场。而3000万平方米高世代PVA光学薄膜项目瞄准4.8米乃至5.7米的宽幅市场,直接剑指被日本可乐丽、合成化学垄断的TFT-LCD用PVA光学膜市场。

从周期业务中获取现金流,再将现金流注入代表未来的战略业务,皖维高新正在构建一个良性的 “自我造血” 循环。

跳出周期律的“惊险一跃”:高端化转型的破局之战

如果说涨价是“守”,那么定增扩产光学膜和高端PVA则是“攻”。皖维高新的真正野心,在于完成从 “成本领先” 到 “技术领先” 的惊险一跃。

目前,全球PVA光学薄膜市场是一个近乎被日本企业完全垄断的“无人区”。随着全球液晶显示产能向中国转移,国内偏光片年需求量高达3亿平方米,但上游核心材料PVA光学薄膜的国产化率却极低。这不仅是一个巨大的市场空白,更关乎产业链安全。

皖维高新的机会正在于此。经过多年蛰伏,其PVA光学薄膜良品率已提升至92%,逼近国际巨头95%的水平。2025年,公司1200万平方米产线开工率和销量的大幅提升,已经验证了国产替代的可行性。此次定增的3000万平方米高世代线,一旦投产,将使其具备向大尺寸面板供货的能力,直接切入京东方、华星光电等面板巨头的供应链。

同样逻辑也适用于汽车级PVB胶片。通过收购山东明池玻璃,皖维高新打通了从PVB树脂、胶片到汽车玻璃应用的内部闭环,其汽车级产品销量在2025年上半年实现了近60%的高速增长。2万吨乘用车级PVB胶片项目的投产,目标直指福耀玻璃等行业龙头,意图在又一个被海外巨头垄断的市场撕开一道口子。

总结:

从三天3000元的涨价,到30亿元的定增扩产,皖维高新正在下一盘更大的棋:以周期红利反哺高端转型,以产能扩张巩固龙头地位,以技术突破抢占全球制高点。这已不再是单纯追逐利润的周期博弈,而是一家龙头企业挣脱传统路径依赖,向新材料“蓝海”全力冲刺的决心体现。