6月16日,A股玻璃基板概念板块延续强势表现,多个个股全线跟涨。板块热度持续升温的背后,是台积电下一代先进封装技术CoPoS量产预期带来的强催化。先进封装正加速突破传统有机基板的物理极限,玻璃基板作为下一代核心解决方案的产业化路径已清晰可见,A股产业链从材料、设备到封测的全环节卡位战全面升级。

台积电CoPoS定档2028年,玻璃基板从概念走向现实

天风国际证券分析师郭明錤近日发文表示,台积电下一代先进封装技术CoPoS预计将于2028年下半年进入量产。该技术旨在提升9.5倍掩膜尺寸级别以上超大型封装的经济性,英伟达的Feynman AI芯片有望成为首批采用者之一。郭明錤预计,CoPoS将延长并强化台积电在先进封装领域的领导地位,这一优势可能持续至2032年左右。

台积电的推进节奏已在今年6月初的股东会上得到确认。台积电董事长魏哲家彼时透露,公司已建成CoPoS试产线,预计2至3年内可实现规模化量产。CoPoS采用方形面板设计,以玻璃基板取代部分传统材料,旨在支持更大尺寸AI与HPC芯片的封装需求。更关键的是,台积电近期首次公开披露,正携手ABF载板大厂IBIDEN与面板厂群创光电,共同验证玻璃基板导入下一代CoWoS先进封装的可行性。来自客户的技术规格与产能要求,以及英特尔、三星等竞争对手的压力迅速增强,迫使一向谨慎不激进的台积电加快了技术导入节奏。

台积电此次测试样品测试样品采用0.8mm玻璃核心基板,封装规格为5倍光罩CoW,整体尺寸达85×110mm。验证数据显示,与有机基板相比,玻璃基板可使封装翘曲改善16%、有效热膨胀系数降低19%、弹性模量提升31%,供电电阻和电感分别降低27%和42%。

值得注意的是,玻璃材料并非替代ABF薄膜,而是与之搭配共存。在CoPoS架构中,玻璃作为核心层,上下以ABF增层包覆。芯片互连功能由芯片侧重布线层(RDL)、玻璃基板内的玻璃通孔/铜互连结构以及ABF积层共同实现。玻璃与ABF薄膜为搭配共存结构,不存在替代关系。

Ibiden路线图揭秘,玻璃芯成终极方向

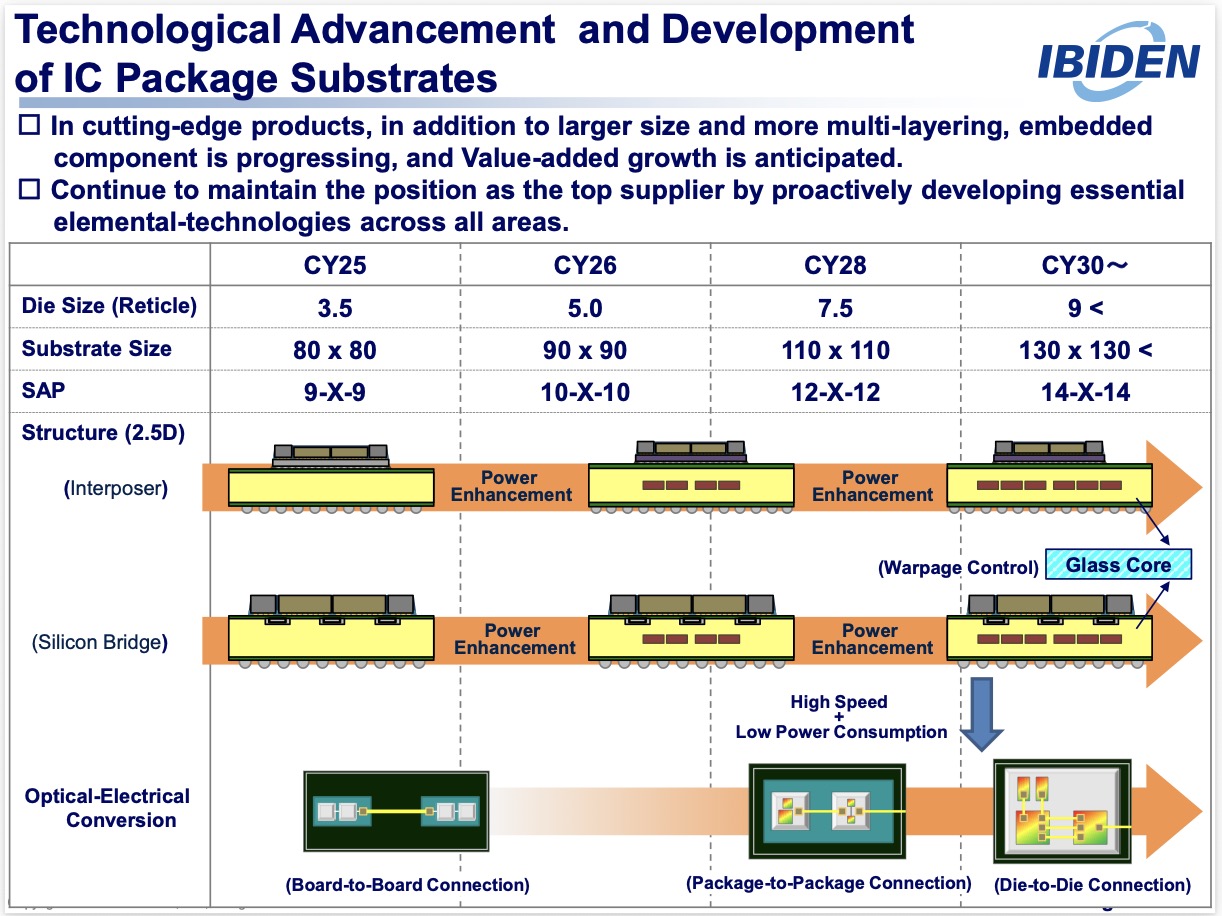

全球最大ABF载板供应商Ibiden近期公开的《IC封装基板技术进步与发展》路线图,首次系统量化了未来十年先进封装的技术迭代路径,为玻璃基板的产业化必然性提供了最权威的行业佐证。

技术蓝图显示,随着AI芯片算力需求的爆发,芯片尺寸(掩膜级别)将从2025年的3.5倍快速扩张至2030年后的9倍以上,对应的封装基板尺寸也将从80×80mm增至130×130mm以上;同时,SAP(半加成法)布线密度将从9-X-9提升至14-X-14,2.5D封装结构将持续演进并加入电源增强、翘曲控制等关键技术。

最核心的技术拐点出现在2030年以后,当芯片尺寸突破9倍掩膜、基板尺寸超过130×130mm时,传统有机基板在尺寸稳定性、翘曲控制、热膨胀系数匹配等方面将彻底达到物理极限,玻璃芯(Glass Core)将正式成为2.5D封装中介层与硅桥结构的核心材料。此外,光电转换技术也将同步从板级连接演进至封装级,最终实现芯片级光电互联,进一步放大玻璃基板在高频、低功耗场景下的优势。

Ibiden作为台积电玻璃基板技术的核心合作伙伴,两者的技术路线高度协同。台积电CoPoS技术瞄准2028年量产9.5倍光罩以上超大型封装,而Ibiden 2028年将实现110×110mm基板与12-X-12布线密度的量产能力,刚好为CoPoS提供基础支撑,2030年后玻璃芯的导入则将进一步巩固双方在先进封装领域的领先地位。

今年初,Ibiden已宣布在2026至2028财年投入约5000亿日元(约合人民币250亿元),用于扩产高性能IC封装基板。其中,岐阜县大野新工厂专攻AI服务器高阶封装基板,预计2028年产能将扩充至现有水平的2.5倍。公司定下2030年“营收超1万亿日元、营业利润超3000亿日元”的远景目标。

A股全链条布局提速,龙头率先突破技术壁垒

在全球玻璃基板产业化浪潮中,A股上市公司已覆盖玻璃基材、TGV制程、激光设备等产业链环节,整体仍处于培育阶段。

上游材料端:玻璃原片是产业链核心基础材料。旗滨集团正争取于2026年6月就用于芯片封装的光敏玻璃基板,与国内一家头部芯片厂商启动送样验证,绍兴产线计划2026年底试产。彩虹股份作为国内高世代基板玻璃稳定批量供货的主力供应商,但公司已澄清目前尚无产品进入半导体封装领域测试。深天马A 6月12日表示,公司在玻璃基加工能力上拥有长期行业经验,同时公司前期有与产业链合作伙伴开展先进大尺寸面板级扇出型封装技术开发,在高精度多层RDL、玻璃基工艺优化、上下游协同等核心技术和关键能力上有一定积累,目前公司在与产业链合作伙伴协同进行玻璃基封装基板样品开发中,处在技术预研阶段。

中游制造端:京东方A于2024年投资9.93亿元建设玻璃基封装载板试验线,2026年上半年已实现全自动化设备通线,设计产能1000片/月。公司已实现TGV开孔、深孔填铜、增层、布线等全流程工艺拉通,2025年完成大尺寸高层数(9-2-9,20层)玻璃基载板样品开发并送样。5月20日,京东方与康宁签署合作备忘录,双方将围绕玻璃基封装载板、光互连、可折叠玻璃及钙钛矿玻璃基板等多个前沿领域展开深度合作。沃格光电旗下子公司通格微已建成国内首条全流程自主可控TGV量产线,具备年产10万平方米玻璃基板的规模化交付能力。莱宝高科则利用现有2.5代TFT-LCD产线资源,2026年继续推进玻璃基面板级封装载板技术和产品开发。

设备端:帝尔激光6月16日在互动平台表示,公司TGV激光微孔设备主要面向玻璃基板精密通孔加工,目前已实现晶圆级、面板级设备交付。大族激光的玻璃基板加工设备已处于小批量阶段。天承科技的TGV电镀添加剂已实现批量出货并逐步放量,已成为部分头部客户核心供应商。华工科技6月12日表示公司TGV玻璃通孔激光加工智能装备已完成整机定型,核心部件(激光器、振镜、控制系统)实现100%国产化,并已成功完成初步中试验证。

封测与应用:通富微电具备使用TGV玻璃基板进行封装的技术能力,相关技术研发已取得重要进展,可快速响应客户需求;4月17日,长电科技宣布成功完成基于TGV结构与光敏聚酰亚胺(PSPI)再布线(RDL)工艺的晶圆级射频集成无源器件(IPD)工艺验证,通过测试结构的试制与实测评估;晶方科技具有多样化的玻璃加工技术,包括制作微结构,光学结构,镀膜,通孔,盲孔等,且公司自主开发的玻璃基板,在Fanout等封装工艺上已有多年量产经验;赛微电子旗下瑞典Silex掌握国际领先的TGV工艺,可用于生产高频应用器件。

产业前景广阔,技术落地节奏成核心变量

国际半导体产业协会SEMI预测,玻璃基板将于2028年左右进入早期生产阶段,率先应用于高性能计算、AI加速等特定领域,随后逐步扩展至更广泛的半导体封装结构。2028年至2040年间,全球玻璃基板市场的复合年增长率(CAGR)将达到67.2%,到2040年市场规模将突破千亿美元,成为半导体产业链中增长最快的细分领域之一。

不过,玻璃基板产业化仍面临诸多挑战。当前行业核心瓶颈集中在TGV玻璃通孔、微孔金属化、铜层附着力等工艺环节。玻璃基板制造成本较有机基板高出30%至50%,整体良率仍有较大提升空间。A股玻璃基板产业链整体仍处于培育阶段,多家公司尚未实现量产或规模化营收。同时,玻璃基板的超高精度加工、良率提升、成本控制等问题仍有待进一步解决。例如旗滨集团就在公告中强调,AI芯片封装用的TGV玻璃芯基板,目前全球都没有商业化量产先例,其技术迭代快、市场成熟度极低。公司在该领域的产品仍在开发期,存在重大不确定性。

就当前而言,玻璃基板产业链正从概念验证走向规模化落地。2026年可被视为商业化元年,2028年前后进入快速渗透期。从技术验证到规模化量产,玻璃基板产业链的成长大幕刚刚拉开,A股上市公司凭借在各环节的技术积累与产能布局,有望深度参与这一轮全球半导体产业变革,分享万亿级市场的成长红利。