1.总投资5亿元,无锡又一高端制造业项目签约落地

2.领跑2025,锚定2026,智驾芯片从L2切入L4量产竞速期

3.面壁智能获数亿元融资,中国电信领投

4.510亿元央企战新基金出资了

5.元芯刻微高端显示及半导体关键材料基地签约湖南长沙

6.涉嫌信披违规,捷荣技术及控股股东、实控人遭证监会立案调查

1.总投资5亿元,无锡又一高端制造业项目签约落地

2月27日,总投资5亿元的新能源汽车三电系统关键零部件研发及生产项目举行签约仪式。

(来源:锡山发布,下同)

据悉,该研发及生产制造项目拟用地约20亩,总投资5亿元,其中固定资产投资3.5亿元,新建建筑面积24830.6平方米,容积率约2.3。未来主要研发生产新能源汽车精密零部件产品,应用于新能源汽车三电控制系统和自动驾驶域控系统。项目建成达产后生产规模为年产新能源汽车三电系统关键零部件产品1500万件,年营业收入5亿元,亩均税收超50万元。

(项目效果图)

无锡市国进精密机件科技有限公司成立于2014年,是专业从事新能源汽车关键零部件、工程液压控制系统零部件、高压共轨系统零部件、高端电磁阀及高精密零部件、人型机器人关键传动部件、AI服务器液冷单元的研发、制造与销售的国家高新技术企业,为德国博世、美国博格华纳、日本市光等世界500强企业和上市公司提供精密零部件,其产品还广泛应用于比亚迪、理想、吉利等知名品牌新能源汽车。

据介绍,该项目还依托自身在精密加工领域的核心优势,积极拓展人形机器人、人工智能等新兴赛道,联合知名企业开展人形机器人核心零部件研究,与行业领军企业合作生产AI服务器液冷单元核心零部件,并积极布局行星滚柱丝杠等核心传动部件研发,助力企业多领域协同增长。

2.领跑2025,锚定2026,智驾芯片从L2切入L4量产竞速期

智能驾驶作为汽车产业智能化转型的核心赛道,正从技术探索加速迈向规模化落地,而智驾芯片作为底层核心算力支撑,其技术迭代与商业化进程直接决定智能驾驶的体验上限与普及速度。2024年,智驾芯片市场已呈现“腰部市场竞争白热化、舱驾一体元年开启”的格局,推动行业从低阶向高阶智驾跨越。

进入2025年,这一赛道迎来关键爆发期:国内外企业纷纷祭出重磅产品,制程工艺向3nm、5nm进阶,算力水平突破2000TOPS大关,功能安全与生态协同能力持续升级,不仅覆盖从L2到L4级的全场景智驾需求,更催生出车企自研与专业芯片厂商同台竞技的多元格局。本文将系统盘点2025年全球智驾芯片的推出与落地实况,通过与2024年产品的深度对比,提炼年度核心技术与市场特征,并对未来行业走势进行前瞻展望,为产业链各方提供参考。

2025智驾芯片落地图谱:制程、算力与安全的新高度

2025年是智驾芯片技术迭代与商业化落地的关键一年,国内外企业均有重磅产品推出,覆盖从L2到L4级智驾需求,且在制程工艺、算力水平、功能安全等维度实现显著突破,具体落地情况如下。

(一)国内企业产品

1、芯擎科技:星辰一号

7nm高阶辅助驾驶芯片星辰一号AD1000和星辰一号 Lite(AD800)于2024年推出、2025年12月26日成功量产,已与车厂开展合作。其中,AD1000采用多核异构架构,单颗NPU算力512TOPS,多芯片协同最高达2048TOPS,LPDDR5内存带宽204GB/s,具备ASIL-D级安全岛,支持EVITA Full安全标准,可支撑L2+至L4级智驾;AD800 NPU算力256TOPS,适配高速NOA与轻图城市NOA等L2+场景,同步量产。此前芯擎“龙鹰一号”座舱芯片已应用于领克、一汽红旗等品牌,此次量产标志其完成“座舱+智驾”全栈产品布局。

2、黑芝麻智能:华山A2000

华山A2000采用7nm工艺,于2025年1月已流片成功,2025年进入规模化应用阶段。该芯片集成CPU、GPU、NPU等多单元,实测性能媲美全球顶尖产品,自研“九韶”NPU支持原生Transformer,内置MCU(20K+DMIPS)、自研RISC-V调度核心,支持ASIL-D级安全、EVITA Full及国密二级标准,采用新存算三层架构与C2C互联接口,可灵活扩展算力,覆盖从NOA到Robotaxi场景,是其与英伟达Orin、地平线征程6竞争的核心产品。黑芝麻智能2026年1月4日宣布,华山A2000芯片通过美国商务部和国防部审查,获准全球销售。

3、地平线:征程6P

地平线于2024年4月发布新一代征程6系列芯片,其中旗舰型号征程6P采用台积电5nm制程,AI算力560TOPS(INT8稀疏模式)、280TOPS(稠密模式),集成18核ARM Cortex-A78AE CPU与4核BPU Nash核心,GPU算力200GFLOPS,支持1800万像素前摄与5.3Gpixel/s带宽,256bit LPDDR5内存(205GB/s带宽),具备ASIL-D级MCU双系统冗余,功耗约40W,能效比14TOPS/W。2025年Q3首车(奇瑞星途)SOP,2026年大规模量产,已获超100款车型定点(比亚迪、长安、理想等),目标成为15万-20万级车型标配级方案,支撑L2+至L3级智驾。

4、蔚来:神玑NX9031

2025年4月23日上海车展宣布全球首颗5nm智驾芯片神玑NX9031搭载于ET9量产交付,研发历时四年,由800人团队自主设计,集成超500亿晶体管,单颗算力媲美英伟达Thor-X满血版,32核CPU+自研NPU,支持ASIL-D级安全,能效较7nm芯片提升40%,实现暗光精准感知与紧急快速响应。配合“天枢”操作系统,支持全场景智驾,后续将拓展至全系新车型,7月NWM世界模型推送至多款车型,验证其性能达标。

5、小鹏:“图灵”AI芯片

2024年8月流片成功、2025年二季度量产的“图灵”AI芯片,单颗算力750TOPS(等效3颗英伟达Orin-X),三芯协同算力2200-2250TOPS,集成双自研NPU与DSA架构,支持本地运行30B参数大模型,搭载2个独立ISP适配复杂光线场景,内置安全岛。首发于小鹏G7,2025年三季度上市交付,Q3起逐步搭载于G6、G9等车型,2026年推出“图灵分级”策略,1颗芯片支撑L3+、3颗支撑L4初阶能力,还将供应大众汽车2026年中国推出的特定车型。

6、欧冶半导体:龙泉560系列

2025年4月推出16nm龙泉560系列芯片,其中龙泉560Pro为L2/L2+级行泊一体域控制器设计,集成Arm Cortex-A76/A55CPU、GPU及AI加速器,40TOPS算力,支持8-12路摄像头输入与200万像素实时处理,具备ASIL-B级安全,提供标准化SDK,兼容TensorFlow/PyTorch,开发周期缩短50%以上,已与多家Tier 1战略合作,覆盖行泊一体域控、智能驾驶CCU等场景,算力范围1-40TOPS,满足从基础ADAS到高阶辅助驾驶需求。

7、爱芯元智:M57系列

2025年4月上海车展发布M57系列车载芯片,自研NPU算力10TOPS,支持BEV算法与混合精度,自研AI-ISP优化车载场景,125℃结温下功耗≤3.5W,具备ASIL-B/ASIL-D级安全,通过ISO/SAE 21434网络安全认证,适配海外L2级需求。发布即应用,支持800万像素前视一体机与5R5V行泊一体方案,从M55升级至M57仅需4个半月,首个量产车型定点开发并出海欧洲;同时布局高阶芯片M77H(针对城区NOA)与舱驾一体芯片。

8、星宸科技:SAC8905、SAC8712

星宸科技于2025年12月开发者大会推出12nm SAC8905芯片,NPU算力32TOPS,支持BEV、Transformer算法与双ISP设计,满足前视一体机、行泊一体场景,已中标Global车厂,2027年量产;面向L1级的SAC8712具备低功耗、8M@30帧处理及3帧HDR能力,2025年进入多家Tier 1 Design in,2026年上半年批量发货。

9、为旌科技:VS929

为旌科技的下一代智驾芯片VS929处于持续研发中。截至2025年9月,已完成核心架构设计,预计2026-2027年完成验证,该芯片聚焦算力升级与舱驾融合,完成核心架构设计与关键模块选型,攻坚大模型加速、多域融合技术,预计2026-2027年完成研发与验证,延续ASIL-D级安全,提升能效比,聚焦中高端车型,完善御行系列矩阵,此前VS919H(40TOPS)已聚焦7万-15万元市场,形成高低搭配格局。

(二)国际企业产品

1、英伟达:DRIVE Thor芯片

DRIVE Thor芯片于2022年9月发布、2025年9月开始发货,峰值AI算力2000TOPS(1000 INT8 TOPS、2000 FP4 FLOPS),集成CPU、GPU与Transformer引擎,较Orin(254TOPS)提升近8倍,基于Blackwell架构与DriveOS 7软件栈,支持环视摄像头、雷达等多传感器,符合ISO 26262与ISO 21434标准。2025年内推进量产,与极氪、比亚迪、理想等品牌合作,车型2025年底至2026年上市;2025年10月发布DRIVE AGX Hyperion 10平台,搭载Thor芯片,含14摄像头、9雷达等传感器套件,支持L4级智驾,与Uber合作扩展L4车队,计划2027年起扩展至10万辆,还与Stellantis、Lucid、梅赛德斯-奔驰等合作,推动L4生态扩展。

2、高通:SA8775P、SA8797P

2024年1月发布的Snapdragon Ride Flex SA8775P(5nm),2025年进入交付与上车阶段,长城汽车基于该平台打造下一代车型,其为舱驾融合SoC,同时支持座舱、ADAS与AD功能,符合车规级安全标准;2024年10月发布的SA8797P,2025年规划送样,Q4量产,2026年1月零跑D19车型展示基于双SA8797P的中央域控制器。SA8797P为4nm制程,Oryon CPU+Adreno 7系GPU+Hexagon NPU,NPU算力320TOPS(INT8稠密),CPU算力560k DMIPS,支持Type-1 Hypervisor与32个虚拟机,系统切换时延<5μs,支持40+传感器与20路16MP摄像头,符合ASIL-D级安全,适配L2+至L4级智驾。

3、德州仪器(TI):TDA5系列

2025年底,TI TDA5系列SoC曝光,5nm制程,采用专有NPU与芯粒设计,AI算力10-1200TOPS,能效比超24TOPS/W,支持UCIe接口与ASIL-D级安全,可集成ADAS、车载娱乐与网关功能,最高支撑L3级智驾,2025年处于研发落地阶段,同步推出AWR2188 4D成像雷达与DP83TD55J-Q1以太网PHY,完善ADAS生态,已于2026年CES展示。

4、特斯拉:AI5

特斯拉2025年三季度公布AI5芯片,马斯克称其为“史诗级产品”,算力达2000-2500TOPS,是上一代AI4的5倍。该芯片采用台积电3nm N3P工艺,每TOPS算力成本较AI4降低60%,算力提升5倍的同时功耗仅增20%,无需专门强化散热,可使新能源车多跑20公里。芯片适配特斯拉端到端自动驾驶模型,专为2500亿参数以下模型优化,软件适配效率领先,但其量产初期仅小范围搭载,实际性能释放需等待一年左右,且3nm工艺良率限制可能导致初期成本高于预期。

2025年智驾芯片推出或落地情况盘点

技术竞速:从算力突破到生态融合的年度跃迁

2025年智驾芯片市场在延续2024年发展趋势的基础上,实现了技术、市场与生态的全面进阶。

在制程工艺方面,2024年主流智驾芯片以7nm制程为主,仅有少数产品探索5nm,而2025年5nm制程成为高端芯片主流,地平线征程6P、蔚来神玑NX9031等均采用5nm或4nm制程,TI TDA5更是落地5nm产品,7nm制程则下沉至中端市场,16nm、12nm制程仍服务于中低端L2级场景,形成清晰的分层制程格局,国产企业在5nm领域实现从流片到量产的突破,与国际厂商的差距显著缩小。

算力水平上,2024年智驾芯片算力上限约500TOPS,多数中高端产品集中在200-300TOPS,而2025年高端芯片算力突破2000TOPS,英伟达Thor、小鹏图灵三芯协同等均达到这一水平,中端芯片算力也提升至256-560TOPS,且行业不再单纯追求峰值算力,转而更注重有效算力与能效比,地平线征程6P能效比14TOPS/W优于英伟达Orin-X,TI TDA5能效比超24TOPS/W,有效解决了车载散热与功耗痛点,这也成为2025年智驾芯片的核心技术特征之一,“高算力、高集成、高能效”三位一体的设计理念贯穿产品研发。

功能场景方面,2024年芯片主要支撑L2+级场景,舱驾融合处于概念落地初期,而2025年芯片普遍具备L3级支撑能力,部分产品已瞄准L4级Robotaxi场景,舱驾融合更是成为中端市场趋势,高通SA8775P/SA8797P等实现“座舱+智驾”单芯片集成,芯擎科技则通过“龙鹰一号+星辰一号”组合提供融合方案,单芯片方案使域控制器BOM成本下降20-30%,推动电子电气架构向中央计算收敛,智驾场景也从高速NOA向城区NOA、代客泊车等复杂场景延伸,让智驾从“辅助工具”向“核心体验”转变。

安全与生态层面,2024年芯片安全等级多为ASIL-B级,生态以“芯片供应”为主,工具链成熟度不足,2025年ASIL-D级安全成为中高端芯片标配,同时支持EVITA Full、国密二级等信息安全标准,生态也从“单一芯片”转向“芯片+软件+工具链”一体化方案,芯擎科技提供深度优化的AI工具链,地平线开放Journey OS与BEV参考实现,英伟达则凭借DRIVE Sim与DriveOS 7构建全栈生态,大幅降低车企开发门槛,这种全栈化的生态协同也成为2025年的显著特点。

市场主体方面,2024年车企自研芯片多处于研发阶段,市场以专业芯片厂商为主,2025年蔚来神玑NX9031、小鹏图灵芯片均实现量产落地,吉利通过芯擎科技完成“座舱+智驾”芯片自研,地平线、芯擎等跻身市场前列,形成了分层竞争的市场格局,高端市场由英伟达、蔚来等主导,中端市场成为规模主力,低端市场则聚焦基础ADAS功能普及,商业模式也从“硬件销售”转向“芯片+软件订阅+服务分成”的创新模式。

未来图景:智驾芯片的技术路径与市场格局演进

未来智驾芯片行业将沿着技术深耕、市场优化、生态完善的方向持续发展,形成更为成熟的产业格局。

技术层面,先进制程与架构创新将成为核心驱动力,2027年前后3nm制程将成为高端芯片主流,瑞萨X5H已规划2027年投产,TI、英伟达等也将布局更先进制程,同时Chiplet(芯粒)技术将广泛应用,通过模块化设计提升集成度与良率,降低生产成本。算力发展将从“峰值算力”转向“有效算力”,通过硬件加速模块优化算法执行效率,减少算力浪费,存算一体(CIM)技术也将逐步落地,目标实现100-1000TOPS/W能效比,解决内存带宽瓶颈,支撑更大参数大模型运行,而BEV+Transformer感知范式的普及将推动专用架构成主流,芯片将针对性集成专用计算单元,实现算法与硬件的深度协同。

市场层面,分层格局将进一步固化,高端市场竞争将聚焦生态壁垒,英伟达凭借DRIVE生态与大模型能力仍将占据主导地位,高通则通过“座舱+智驾”融合优势抢占中高端市场,国产企业将通过生态建设逐步向L3/L4级高端市场渗透;中端市场作为智驾渗透率提升的核心,将以成本控制为关键竞争力,国产企业凭借制程成熟度与供应链优势,有望将市占率提升至50%以上;低端市场则将走向标准化,L2级基础功能向10万以下车型下沉,“芯片+传感器”一体化模组方案将进一步降低成本,推动ADAS功能全面普及。

生态层面,全栈化与全球化将并行推进,芯片厂商将进一步整合算法、工具链、仿真平台,提供“数据-训练-部署”全流程服务,跨行业合作也将不断加强,芯片厂商与雷达、激光雷达企业将联合开发传感器融合方案。中国芯片企业将加强海外市场拓展,通过国际安全认证与本地化合作突破贸易壁垒,国际厂商也将深化中国市场合作,形成“全球技术+本地落地”的生态模式。同时,安全与伦理体系将不断完善,功能安全、信息安全、数据安全将形成统一行业标准,大模型伦理问题也将引发更多关注,芯片将逐步具备可解释性与可追溯性,确保智驾决策透明可控。

主体与应用层面,车企自研将成为常态化趋势,头部车企将持续投入自研芯片,聚焦与自身智驾系统深度耦合的定制化需求,专业芯片厂商则提供通用化平台服务中小车企,形成“自研+外购”并存的格局。国产供应链将加速崛起,芯片企业将加强与本土代工厂、封测企业的合作,推动先进制程国产化,自主IP核的应用也将不断扩大,减少对外依赖,实现供应链自主可控。应用场景将从智驾专用向多场景扩展,舱驾融合将深度升级,实现座舱与智驾资源的动态分配,推动整车OTA升级,同时芯片将支持多传感器深度融合,向智能卡车、Robotaxi、飞行汽车等场景延伸,实现全场景智能出行覆盖。

3.面壁智能获数亿元融资,中国电信领投

2月28日,面壁智能宣布于近日完成马年春节之后首轮融资。本轮融资规模数亿元,由中国电信领投、中信金石、中信私募跟投。其中,中国电信作为战略投资方,将与面壁智能展开深度业务协同。中国电信将发挥云(算力)、网、端等方面的优势,面壁智能则依托其在泛司法、汽车、教育等领域的算法落地经验,双方通过优势互补,共同拓宽人工智能技术在更多复杂场景中的研发与应用。

面壁智能是一家人工智能大模型技术创新与应用落地企业,致力于创造安全、普惠的通用人工智能,让AI技术惠及千万家企业。面壁智能指出,当前,AI 发展正沿两条主线并进:技术端持续向上冲刺智能上限,应用端则向下扎根真实痛点。在这一背景下,面壁智能提出的“密度法则”已成为行业广受认可的进化路径。

随着大模型的演进逻辑从单纯的“拼规模”转向“拼密度”,面壁智能 MiniCPM 系列大模型,凭借以小博大、高效低成本的鲜明特性,深受全球开发者欢迎。截至目前,MiniCPM 系列开源模型在 GitHub、Hugging Face 等平台下载量已突破 2400 万,并在汽车、智能手机、AIPC、智能家居等领域实现规模化落地。

面壁智能近期发布的 MiniCPM-o 4.5 全双工全模态模型,是公司在“提升智能密度”方向上的又一突破。它以 9B 的精简体量实现了类人的原生交互感知。在具身机器人领域,当行业普遍将重心放在运动控制与 VLA 模型时,MiniCPM-o 4.5 有望补齐具身机器人的“大脑”交互能力,让机器人具备实时感知环境并主动决策的能力,显著提升与人类沟通的自然度。

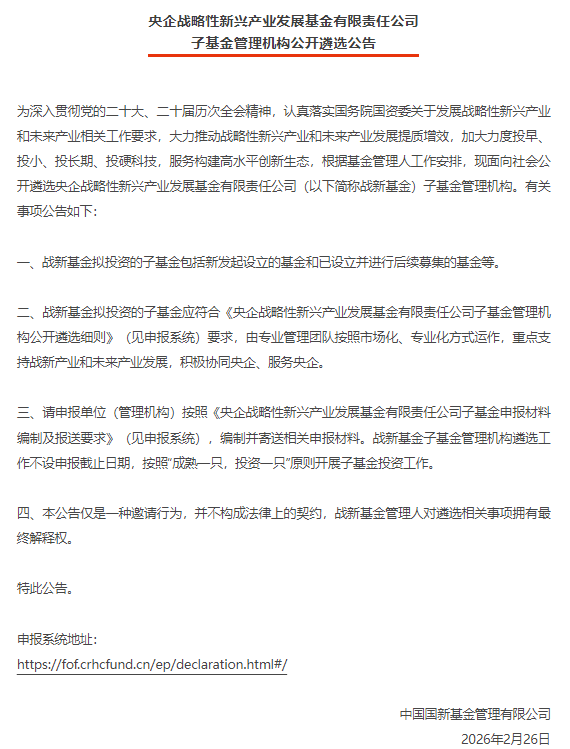

4.510亿元央企战新基金出资了

2月26日,国新基金公开发布央企战略性新兴产业发展基金有限责任公司(以下简称“战新基金”)子基金管理机构遴选公告。

公告中指出,为深入贯彻党的二十大、二十届历次全会精神,认真落实国务院国资委关于发展战略性新兴产业和未来产业相关工作要求,大力推动战略性新兴产业和未来产业发展提质增效,加大力度投早、投小、投长期、投硬科技,服务构建高水平创新生态,根据基金管理人工作安排,现面向社会公开遴选央企战略性新兴产业发展基金有限责任公司(以下简称战新基金)子基金管理机构。

据介绍,战新基金拟投资的子基金包括新发起设立的基金和已设立并进行后续募集的基金等,同时,遴选工作不设申报截止日期,按照“成熟一只,投资一只”原则开展子基金投资工作。

2025年10月29日,中国国新联合北京市西城区在京举行中央企业战略性新兴产业发展专项基金发布仪式。央企战新基金首期募集510亿元,其中中国国新拟出资约150亿元。其他出资单位还包括中国移动、中国石化、中国海油、中国石油、中国电信、中国联通、中国电科、国家电投、中国宝武、招商局集团、华润集团、中煤集团、中国物流和北京市西城区等。

据悉,从基金结构设计来看,央企战新基金充分体现了长期资本、耐心资本的定位。该基金投资期为5年,管理和退出期为8年,其中投资期最多可延长2年,合计15年。

作为国务院国资委推动中央企业战略性新兴产业加快发展的专项基金,将支持国资央企补齐产业短板弱项、布局前沿创新,进一步增强核心功能、提升核心竞争力。将重点支持人工智能、航空航天、高端装备、量子科技等战略性新兴产业以及未来能源、未来信息、未来制造等未来产业重点领域。

而此次子基金管理机构的公开遴选,意味着这只母基金正式出资了,将为一级市场注入又一笔难得的耐心资本。

5.元芯刻微高端显示及半导体关键材料基地签约湖南长沙

据望城发布消息,2月26日,元芯刻微高端显示及半导体关键材料研发生产基地项目签约落户长沙市望城经开区。

(来源:望城发布)

据悉,该项目由元芯刻微电子(湖南)有限公司投资,将建设高端显示和半导体关键材料研发生产基地。该公司相关负责人表示,望城高效务实的营商环境,让企业倍感安心、暖心。企业将以此次签约为契机,加快项目建设、投产,项目建成后,不仅将助力区域产业提质升级,更有望填补长沙乃至中部地区在半导体和显示关键材料领域的产业链空白。

据红网时刻新闻报道,元芯刻微电子(湖南)有限公司成立于2025年12月,由投资人朱新联合半导体材料领域资深团队组建,技术与管理力量雄厚,能够填补长沙半导体与新型显示产业链上游关键材料的空白,助力长沙半导体产业实现从“上游材料”到“核心制造”再到“配套装备”的完整闭环。

此外,作为长沙打造国家重要先进制造业主阵地之一,望城经开区“一特两主”产业集群加速壮大,智能终端产业链(含新一代半导体)迈入全省第一方阵,集聚了比亚迪、利亚德、大华股份、瑶华半导体等近200家企业。

6.涉嫌信披违规,捷荣技术及控股股东、实控人遭证监会立案调查

2月27日,捷荣技术(002855)发布公告称,其自身、控股股东捷荣科技集团及实际控制人赵晓群于2月26日同步收到中国证监会《立案告知书》,因涉嫌信息披露违法违规,三者均被立案调查。值得注意的是,三份立案告知书的编号(0062026006、0062026007、0062026008)连续排列,这通常意味着监管部门认为此次违规行为可能涉及公司控制链条的多个环节,而非单一主体问题。

捷荣技术表示,“将积极配合调查”,并承诺“及时履行信息披露义务”,未披露具体的违规细节。然而,市场的猜测并非无迹可循。早在公司2024年年报审计中,审计机构就曾出具罕见表述,明确指出“存在管理层操纵收入的动机”,这已为后续的合规问题埋下隐患。结合过往情况,此次立案可能与收入确认真实性、关联交易透明度等核心问题相关。

本次立案中,实控人赵晓群的个人背景迅速成为市场关注焦点。赵晓群出生于1954年,现年72岁,原为中国籍,于2013年11月取得圣基茨和尼维斯联邦国籍。该国以宽松的金融监管和无外汇管制闻名,其离岸金融体系允许外资100%控股企业。虽然外籍身份本身并不违法,但作为掌控上市公司55.47%股份(截至2025年三季度末,通过捷荣集团、捷荣汇盈合计持股1.37亿股)的实际控制人,其境外身份无疑会加大监管部门对信息披露真实性、资金流向合法合规性的核查难度。

更令人生疑的是时间节点。赵晓群于2025年11月才“二度出山”,从名誉董事长重新接任董事长职务。而此次立案距其重返权力核心仅过去三个多月,这迅速引发了市场对其回归后公司运作及信披情况的诸多揣测。

信披违规的背后,是捷荣技术日益严峻的经营困境。财务数据显示,公司2021年至2025年累计亏损已超过11亿元。2025年前三季度,公司实现营收12.68亿元,同比增长29%,但归母净利润亏损却扩大至2.83亿元,同比增加60.11%,呈现明显的“增收不增利”态势。

对于捷荣技术而言,此次立案无疑是雪上加霜。公司尚未披露2025年年报,但业绩预告显示全年净利润预计亏损3.97亿元,扣非净利润亏损3.91亿元。连续五年亏损的现实,已使其面临退市风险警示的压力。随着调查的深入,实控人的外籍身份是否会成为调查推进的阻碍,以及是否存在资金违规跨境流动等问题,将成为未来监管核查的关键看点。