1.从涨价反应到股价:功率半导体两轮周期复盘

2.DRAM和NAND价格飙升,再创历史新高!

3.拒绝五角大楼无限制要求,Anthropic遭特朗普政府全面封杀

4.【一周数据看点】全球智能手机市场今年将萎缩13%至11.2亿部;2025年Q4 DRAM产业营收增长29.4%,三星重返第一;2025年全球智能手表出货量增长4%,中国引领市场复苏……

5.光峰科技2025实现营收17.09亿元,上游核心器件突破初见成效

6.旷达科技2025年实现营收22.78亿元,净利润同比增长12.19%

1.从涨价反应到股价:功率半导体两轮周期复盘

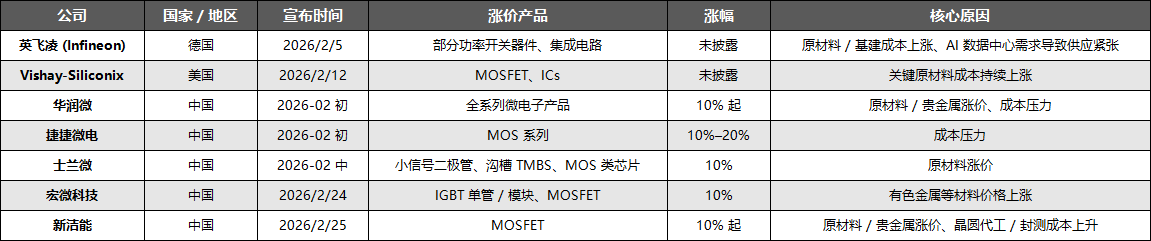

2026年开年以来,功率半导体行业迎来新一轮涨价潮,英飞凌、Vishay等国际大厂,华润微、士兰微、新洁能等国内龙头陆续发布调价通知,涉及MOSFET、IGBT、二极管等核心产品,涨幅普遍在10%及以上,部分产品调价幅度可达20%。

与此前阶段性波动不同,本轮涨价并非单一因素驱动,而是成本端承压、需求端爆发与产业链格局调整多重因素共振的结果,且具备明确的持续性逻辑,并非短期市场炒作。

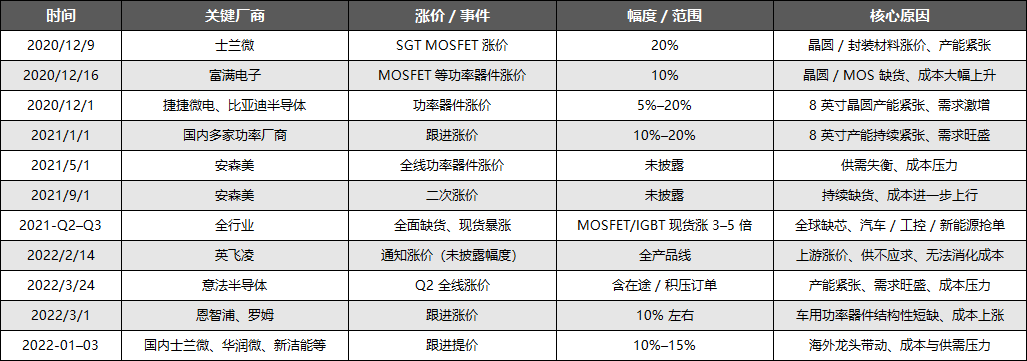

这并非功率半导体行业首次迎来涨价周期,回顾2020年底至2022年初,行业曾经历过一轮持续近两年的全面涨价潮。

两次涨价潮背后,既有共性的供需失衡逻辑,也有各自独特的驱动因素,梳理其核心脉络,既能看懂当下行业热度的根源,也能预判未来市场走向。

涨价潮或会延续至2027年

成本压力是本轮涨价的核心驱动力,也是企业调价的共性原因。

功率半导体生产成本主要包括原材料、晶圆代工、封测三部分,近期各环节成本均明显上涨,企业内部降本已难以覆盖压力。

原材料方面,铜、银等封装用贵金属价格暴涨是主因。数据显示,铜价2025年上涨34.34%,2026年开年再涨,累计涨幅超40%。封装成本占中小功率器件总成本70%-80%,金属涨价直接推高封装成本;IGBT模块材料成本占比超86%,原材料波动对其影响更为直接。

晶圆代工产能紧张进一步加剧成本压力。功率半导体依赖8英寸晶圆成熟制程,但全球头部晶圆厂转向先进制程,国内代工厂将产能向存储芯片倾斜,导致功率器件代工资源紧张。中芯国际等已提价10%,预计2026年8英寸晶圆代工价将涨5%-20%。

叠加封测成本上涨,企业盈利空间持续压缩。捷捷微电、新洁能等国内厂商及国际大厂Vishay均表示,成本压力已超出承载能力,调价是缓解压力、保障供应的必要举措。

需求端的结构性爆发则是涨价“拉力”。AI数据中心、新能源汽车等下游领域快速发展,带动功率半导体需求持续攀升,其中AI服务器爆发式增长是核心增量,推动供需向紧平衡转变,为企业涨价提供坚实支撑。

AI数据中心算力升级是需求爆发的核心引擎。生成式AI推动AI服务器替代传统服务器,其电源功率从传统的800W提升至5.5kW,且向更高功率演进,单台服务器功率器件价值从6-7美元升至30-50美元,需求大幅增长。

据测算,2025-2027年AI服务器电源模组规模将高速扩张,直接带动功率半导体需求放量。

同时,AI服务器机架功率密度大幅提升,从传统10-20kW跃升至当前超100kW,高功率密度需配套液冷系统,进一步增加功率器件用量。未来算力持续升级,将持续拉动功率开关、IGBT等产品需求,加剧供需紧张。

AI服务器电源架构升级推动功率半导体向高端化迭代,带动碳化硅(SiC)、氮化镓(GaN)等第三代器件需求增长。这类高端器件当前产能紧张、部分型号缺货,进一步为涨价提供市场基础。

此外,新能源汽车800V平台渗透率提升、全球储能装机扩容、工业控制高端化升级,多领域需求共振,进一步放大供需缺口,筑牢企业调价底气。

因此,本轮功率半导体涨价具备强延续性,将持续至 2027 年下半年。2026 年下半年价格进入高位震荡,国内新增产能逐步释放会缓解供给压力,通用型器件涨价空间收窄;但受产能建设周期长、需求持续放量、库存周期拉长影响,行业景气度不会快速回落,整体涨价与高景气将延续至 2027 年下半年,后续重点跟踪产能释放节奏与下游需求兑现情况。

上轮涨价周期两年,股价同步反应

回顾上一轮涨价潮(2020年底-2022年初),其核心逻辑是疫情背景下的供需失衡叠加突发因素催化,与本轮涨价既有共性,也有明显差异。上轮涨价的起点的是2020年12月,士兰微率先发布调价函,对SGTMOS产品提价20%,随后2021年进入全面涨价周期,安世半导体(闻泰科技旗下)、捷捷微电、长晶科技等厂商纷纷跟进,上半年多家企业完成多次涨价,涨幅普遍在5%-30%。国际大厂方面,英飞凌、意法半导体、安森美等也同步上调产品价格,形成“全员涨价、多轮调价”的格局。

上轮涨价的需求端驱动力,主要来自消费电子、传统汽车及新能源汽车的需求回暖。2021年疫情步入常态化,居家办公推动消费电子需求复苏,同时新能源汽车产业快速发展,叠加国内终端厂商对国产功率器件的扶持,带动MOSFET、IGBT等产品需求激增。供给端则受疫情、极端天气等多重因素冲击,马来西亚作为全球重要封测基地,2021年6月二次封锁导致封测产能短缺,日本东北地震、美国德州寒潮则造成多家晶圆厂停工,英飞凌、恩智浦等厂商的车用半导体供应受波及。

同时,8英寸晶圆产能紧张、晶圆厂扩产周期滞后于需求增长,进一步加剧供给缺口。成本端方面,原辅材料及封装材料价格上涨,成为厂商调价的重要推手,士兰微在调价函中明确提及原材料涨价是核心原因。

此外,上轮涨价周期中,相关公司股价同步呈现阶段性特征。

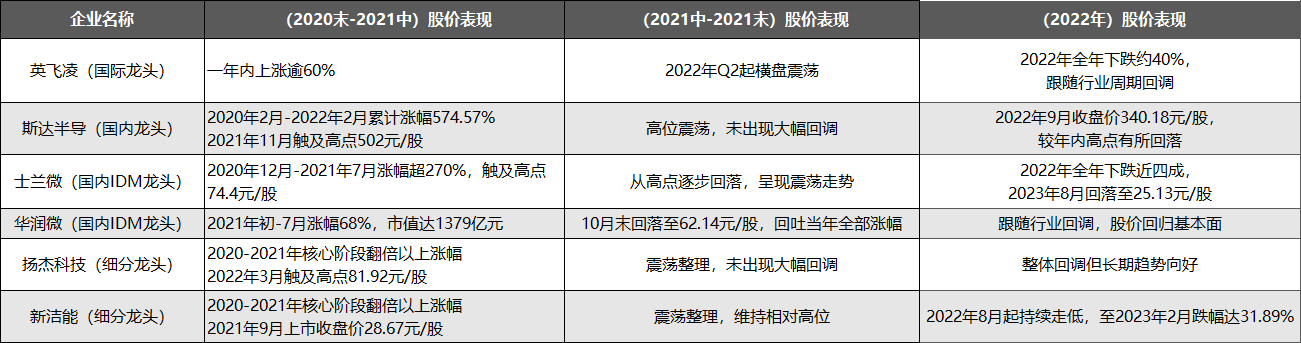

第一阶段(2020末-2021中)为涨价启动与股价拉升期,汽车缺芯叠加国产替代加速,企业纷纷涨价,股价同步上涨。国际龙头英飞凌凭借汽车芯片优势,一年内股价上涨逾60%。

国内企业股价分化明显,IDM模式企业与细分龙头表现突出。斯达半导(车规级IGBT龙头)2020年2月-2022年2月累计涨幅574.57%;士兰微(全品类布局)2020年12月-2021年7月涨幅超270%,业绩与股价形成强共振。

华润微(国内IDM龙头)2021年初-7月涨幅68%,触及历史高点;新洁能、扬杰科技等细分龙头,核心涨价阶段均实现翻倍以上涨幅,体现行业景气度的支撑作用。

第二阶段(2021中-2021末)为震荡调整期,行业产能恢复、需求边际放缓,部分企业股价回调,如头部厂商回吐当年全部涨幅,士兰微呈现震荡走势。

第三阶段(2022年)为回落期,供应链恢复、供需宽松,涨价周期收尾,多数企业股价回落至涨价启动前水平,士兰微较2021年高点下跌66%,体现股价与行业周期的强绑定。

结论

对比2020年底至2022年初的上一轮涨价周期可见,功率半导体行业景气度与企业业绩、股价走势高度联动。上一轮行情由消费电子复苏、汽车需求回暖主导,叠加疫情、极端天气导致的供应链中断,属于短期供需错配的阶段性景气,股价也呈现“快速拉升、中期震荡、周期回落”的特征。

本轮涨价与上一轮有本质区别,核心由AI算力升级带来的长期需求爆发、成本端刚性上涨及国产替代深化驱动,行业有望走出更具韧性的长期复苏曲线。需求端,AI服务器算力升级带来的功率器件需求为长期增量,叠加新能源汽车、储能等领域需求共振;成本端,贵金属涨价、晶圆代工及封测成本攀升形成刚性压力,支撑企业调价的持续性。

具备核心产能、技术优势及优质客户资源的龙头企业,将充分受益于本轮量价齐升,实现盈利提升与市场份额扩大,为资本市场提供长期投资价值。

2.DRAM和NAND价格飙升,再创历史新高!

DRAM和NAND闪存芯片价格继续同步上涨。DRAM价格再次创下历史新高,达到13美元。NAND闪存价格也上涨了超过33%。

据市场研究公司DRAMeXchange于2月27日发布的数据显示,2月份通用PC DRAM产品(DDR4 8Gb 1Gx8)的平均固定交易价格为13.00美元,较上月的11.50美元上涨了13.04%。

自去年4月以来,通用DRAM价格已连续11个月上涨。本月平均价格创下了自2016年6月开始进行该项调查以来的最高水平。

DRAMeXchange的母公司TrendForce指出,PC DRAM价格较上一季度上涨了110%至115%。这一增幅远超2025年第四季度(38%-43%)。TrendForce 分析指出:“大多数 DRAM 供应商和 PC 制造商已于 2 月份完成了第一季度的价格谈判。”并补充道:“由于大部分合同已经签订,预计 3 月份的价格水平将与 2 月份相近。”

NAND 闪存价格也创下历史新高。本月,用于存储卡和 USB 的通用型 NAND 闪存产品(128Gb 16Gx8 MLC)的平均固定交易价格为 12.67 美元,较上月的 9.46 美元飙升 33.91%。这标志着 NAND 闪存价格连续 14 个月上涨。

随着供应商将产能集中于高容量 3D NAND 闪存,单层单元 (SLC) 和多层单元 (MLC) 等成熟工艺产品的供应短缺问题预计将会加剧。 TrendForce表示:“随着对人工智能(AI)边缘计算和汽车应用的需求持续增长,市场失衡可能会持续到今年下半年。”并补充道:“预计NAND闪存价格将在今年上半年保持稳健的趋势。”

3.拒绝五角大楼无限制要求,Anthropic遭特朗普政府全面封杀

Anthropic

北京时间2月28日,据彭博社报道,由于Anthropic拒绝了美国国防部不受限制使用AI的要求,美国总统特朗普已指示联邦机构停止使用Anthropic的技术。不过,Anthropic对抗美国防部的行动赢得了硅谷员工的支持。

周五晚些时候,美国国防部长赫格塞斯在X上发帖称,他将把Anthropic列为供应链风险企业。“即日起,任何与美国军方有业务往来的承包商、供应商或合作伙伴,均不得与Anthropic进行任何商业活动。”赫格塞斯写道。

不过,代表亚马逊、谷歌、微软和OpenAI员工的两个员工联盟,正要求各自公司效仿Anthropic的做法,拒绝五角大楼提出的无限制使用AI产品的要求。

“我们发表公开信敦促我们的公司,如果它们或其所投资的前沿实验室未来与五角大楼签订更多合同,也应拒绝遵守相关要求,”代表Alphabet、亚马逊和微软员工的工会及其他团体联盟周五早些时候在一封信中表示。

这些信件以及科技高管们在社交媒体上对Anthropic表达的支持,表明一家AI公司与五角大楼之间的争执,可能会升级为一场席卷整个行业的、关于如何以最佳方式安全部署AI的斗争。

在周五发布的公开信中,来自“亚马逊员工争取气候正义”、“Alphabet工会联盟”、“反对技术用于种族隔离”和“反对Azure用于种族隔离”等团体的员工,试图将Anthropic的立场与他们的努力联系起来。这些员工一直要求其公司进一步披露,它们向参与特朗普驱逐行动的政府机构出售了哪些服务。

“谷歌、微软和亚马逊的高层领导必须拒绝五角大楼的示好,并向员工公开与国土安全部、海关和边境保护局及移民和海关执法局等其他实施高压政策的政府机构签订的合同。”他们在信中表示。

(来源: 凤凰网)

4.【一周数据看点】全球智能手机市场今年将萎缩13%至11.2亿部;2025年Q4 DRAM产业营收增长29.4%,三星重返第一;2025年全球智能手表出货量增长4%,中国引领市场复苏……

1.2025年Q4 DRAM产业营收增长29.4%,三星重返市占率第一

2.2025年Q4欧洲智能手机市场增长2% ,苹果、三星、小米位列前三

3.2025年全球智能手表出货量增长4%,中国引领市场复苏

4.机构:美国四大科技巨头将投资6500亿美元,AI热潮已进入“更危险阶段”

5.2026年全球显示设备总支出将同比增长32%

6.TCL去年12月电视销量反超三星登顶全球第一

7.全球智能手机市场今年将萎缩13%,至11.2亿部

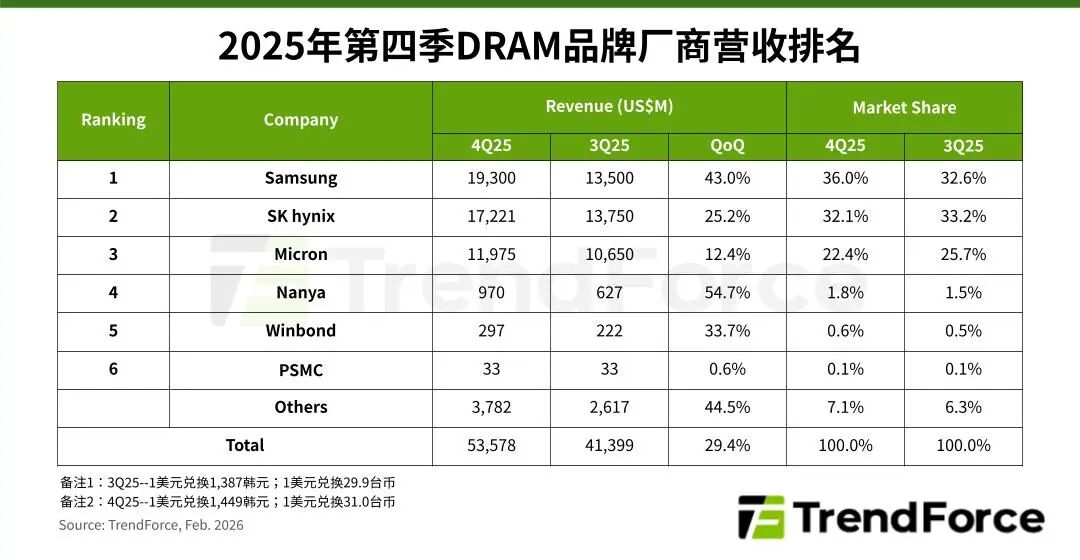

1.2025年Q4 DRAM产业营收增长29.4%,三星重返市占率第一

根据TrendForce集邦咨询最新调查显示,随着AI应用从LLM模型训练扩展到推理阶段,云服务提供商(CSPs)的数据中心建设重点已从AI服务器延伸至通用服务器。这一转变推动了存储器采购焦点扩展到各种容量的RDIMM。传统DRAM合约价大幅上涨,2025年第四季度DRAM产业营收达535.8亿美元,环比增长29.4%。

展望2026年第一季度,集邦咨询预计大多数产品合约价将再次大幅攀升,传统DRAM合约价预计将飙升90-95%,而传统DRAM与HBM合并的整体合约价也将上涨80-85%。

从各大供应商营收来看,2025年第四季度三星营收增至193.0亿美元,环比大增43.0%,市场份额回升3.4个百分点至36.0%,重返行业第一。SK海力士营收增至172.2亿美元,环比增长25.2%,市场份额下滑1.1个百分点至32.1%,排名降至第二。美光科技营收增至119.8亿美元,环比增长12.4%,市场份额下滑3.3个百分点至22.4%,排名第三。

台系厂商方面,延续2025年第二季度以来的增长势头,2025年第四季度多数厂商营收实现30%以上的环比增长,主要聚焦于成熟制程产品。

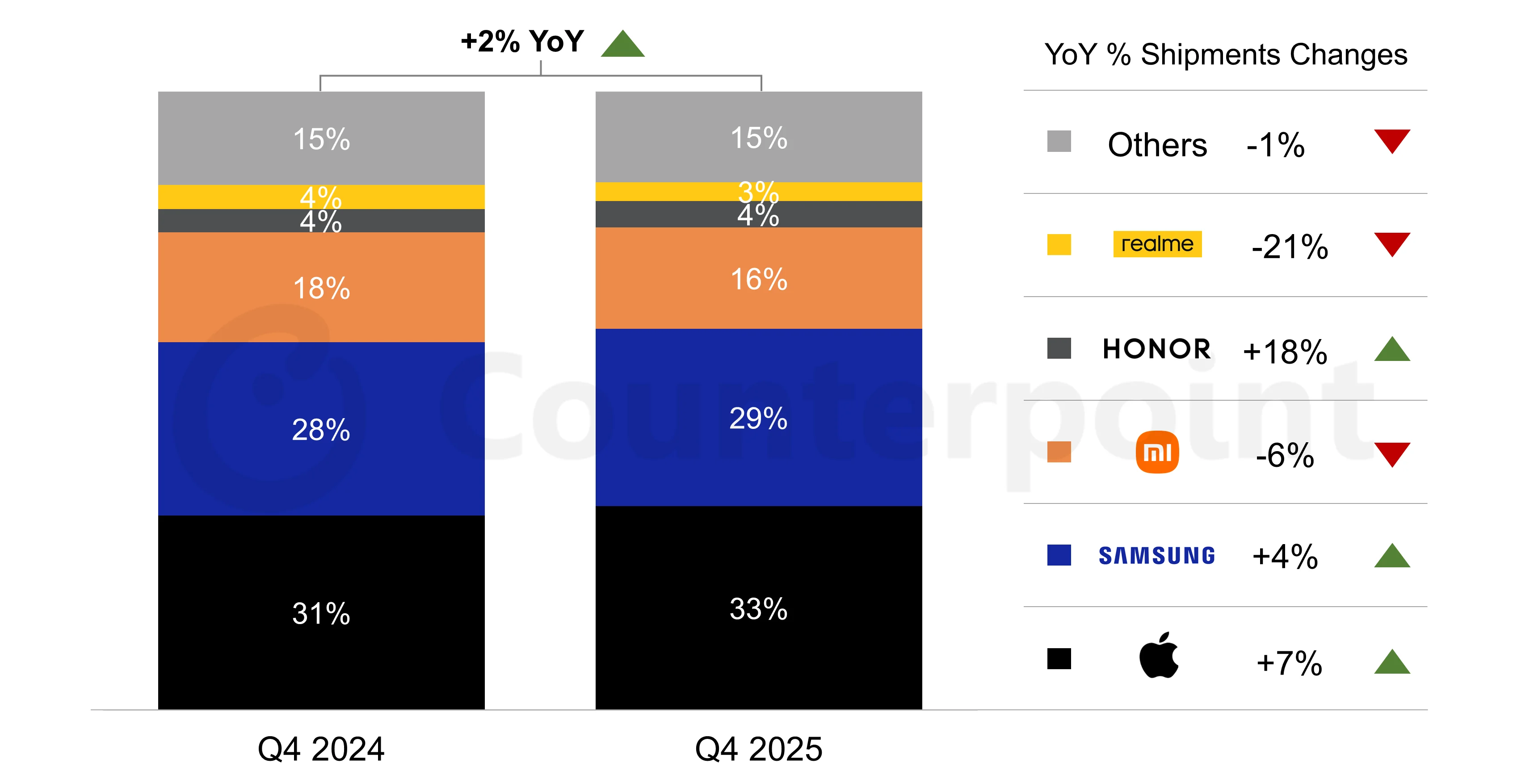

2.2025年Q4欧洲智能手机市场增长2% ,苹果、三星、小米位列前三

近日,市调机构Counterpoint Research在报告中指出,欧洲智能手机市场在2025年第四季度实现了强劲增长,出货量同比增长2% 。这一增长建立在2024年第四季度稳健的同比增长基础上,主要得益于苹果、三星和荣耀等品牌在本季度的出色表现。

从厂商表现来看,苹果、三星、小米、荣耀、realme排名前五,具体而言,苹果受益于iPhone 17系列强劲的需求和东欧市场的强劲增长;三星从2024年第四季度相对疲软的业绩中复苏;荣耀延续了过去18-24个月的增长势头,尤其是在西欧市场。相比之下,小米同比略有下滑,因为15T系列未能达到热门机型14T的性能水平;而OPPO家族(包括realme和一加)在该地区继续面临挑战。

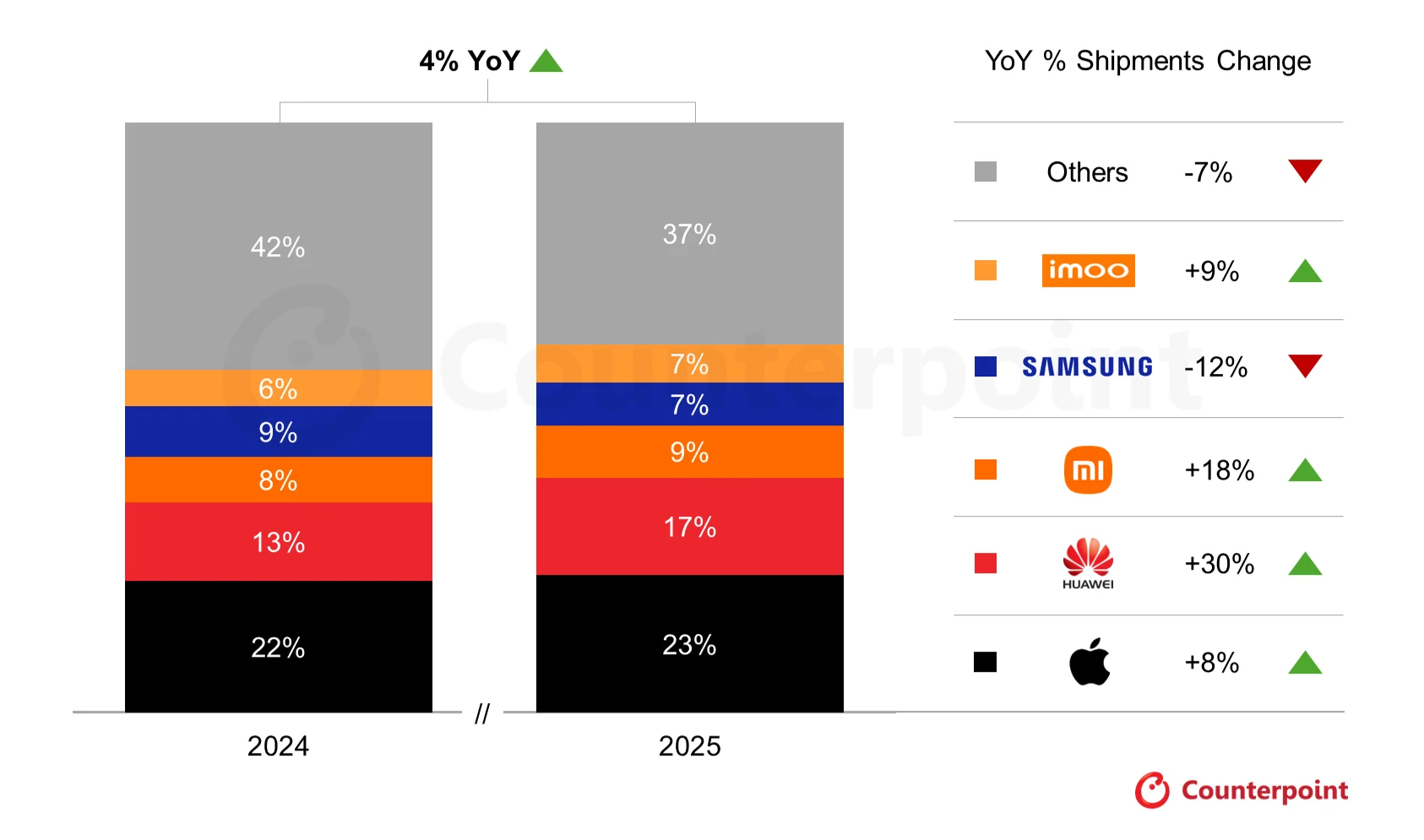

3.2025年全球智能手表出货量增长4%,中国引领市场复苏

2月25日,市调机构Counterpoint Research在报告中指出,2025年全球智能手表出货量同比增长4%,扭转了2024年的下滑局面。市场复苏主要得益于竞争格局的转变,包括主要市场参与者对硬件和软件的升级、消费者对技术更先进的智能手表的偏好,以及整个行业对健康功能的关注。

该机构称,中国引领了全球智能手表市场的复苏,对华为、小米和imoo等国内领先品牌的需求强劲。在排名前五的品牌中,华为的出货量增幅最高,这得益于其先进且价格极具竞争力的产品在中国市场获得了消费者的广泛认可。此外,中国政府对电子产品销售的补贴政策也促进了华为的复苏。

4.机构:美国四大科技巨头将投资6500亿美元,AI热潮已进入“更危险阶段”

根据桥水基金的分析,Alphabet、亚马逊、Meta与微软这四大美国科技巨头预期今年合计将投入约6500亿美元,用于扩大与AI相关的基础建设,比2025年的4100亿美元大幅增加超过50%。

桥水共同首席投资官詹森(Greg Jensen)在写给客户的信中表示,AI热潮已进入“更危险阶段”,其特征是对实体基础建设的投资呈指数型上升,并且对外部资金的依赖程度越来越高。

詹森说:“算力需求持续远远超过供给,迫使超大规模云端厂商以更快速度加码投资,希望有朝一日能追上需求。”他表示,这四大公司已更积极缩减库藏股的行动,试图把资金用于支应大幅提高的资本支出。然而,如此庞大的支出规模,一旦某个环节出错,将带来重大下行风险。

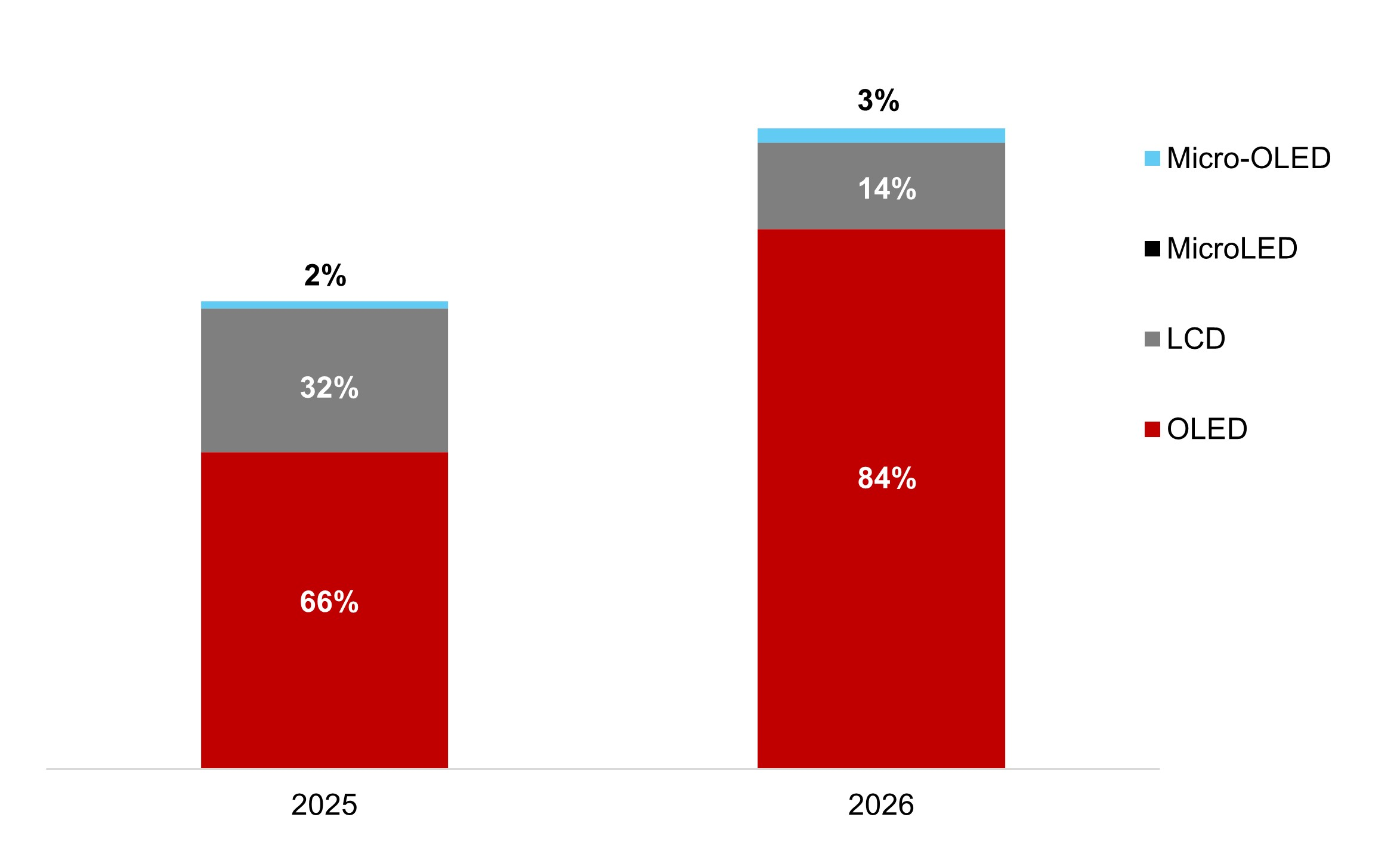

5.2026年全球显示设备总支出将同比增长32%

2月23日,市调机构Counterpoint Research在报告中指出,预计2026年全球显示设备总支出将同比增长32%,其中,LCD预计将同比下降45%,而OLED预计将同比增长68%。OLED的增长预计主要由G8.7 IT的OLED项目推动,包括京东方B16、华星T8和维信诺V5等。

尽管阿达尼集团和富士康在印度的G10.5液晶显示屏投资计划已被取消,但惠科预计的G9.x(3370×1940毫米)液晶显示屏项目有望在2028年提振液晶显示屏市场。与此同时,与新型G6智能手机OLED技术相关的设备投入预计也将继续增长。

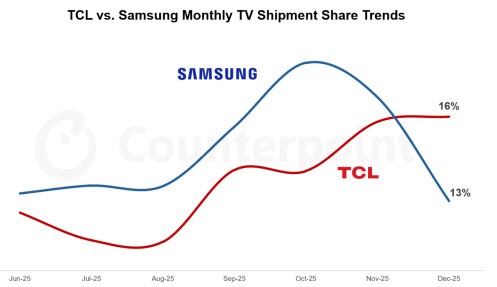

6.TCL去年12月电视销量反超三星登顶全球第一

中国电视制造商TCL已超越三星电子,在月度出货量市场份额中夺得全球第一的位置。随着中国企业在低价攻势后开始拓展高端市场,业界担忧这种市场份额逆转现象可能成为常态。

据市场研究机构Counterpoint Research发布的最新数据显示,TCL去年12月的电视出货量市场份额达到16%,成功登顶全球第一。与排名第二的三星电子(13%)之间的差距为3个百分点。在全球电视市场总出货量仅同比增长1.6%的情况下,TCL在同期实现了超过10%的增长。

去年,TCL从10月开始稳步提升市场份额,而三星电子在同期则呈现下降趋势,到11月份时两者的市场份额差距已缩小至1个百分点。仅一个月后,TCL便追上三星电子,市场份额逆转成为现实。不过,按第四季度(10月至12月)计算,三星电子仍保持全球第一的位置。

另一家中国电视制造商海信以12%的市场份额位居第三。海信在中国国内市场的销售比重较高,随着中国电视市场需求放缓,其12月出货量同比下降了23%。LG电子排名第四,同期市场份额下降1个百分点至8%。

业内人士认为,TCL之所以能够跃升至月度第一的位置,主要是通过在海外市场迅速提升销量。在美国包括德克萨斯州对TCL等中国企业技术封锁的制裁加强的背景下,该公司通过专注于亚洲、中东和非洲等新兴市场的销售找到了突破口。

韩国企业则采取以OLED为中心的高端电视产品线差异化战略。与LCD不同,韩国企业在OLED电视方面具有优势,这些产品相对高附加值,预期也能带来更高利润。

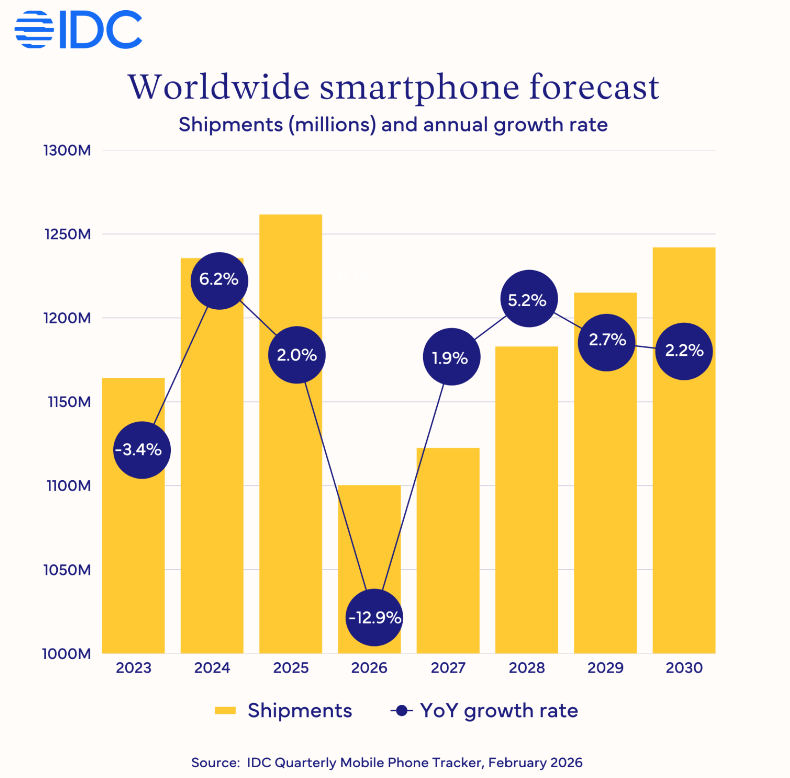

7.全球智能手机市场今年将萎缩13%,至11.2亿部

研究机构IDC表示,受前所未有的存储芯片短缺影响,2026年全球智能手机市场将萎缩12.9%,至11.2亿部。这一降幅将使智能手机市场年度出货量降至十多年来的最低水平。

从区域来看,低端智能手机集中度较高的市场预计将出现最大幅度的下滑。中东和非洲地区的降幅将最大,同比下降20.6%,而全球最大的两个市场——中国和除中国和日本外的亚太地区预计分别下降10.5%和13.1%。随着危机在2027年中期开始趋于稳定,IDC预测当年将出现2%的温和复苏,随后在2028年将出现更强劲的反弹,同比增长5.2%。

“与这场危机相比,关税和疫情危机都显得微不足道,”IDC高级研究总监Nabila Popal表示,“到这场危机结束时,智能手机市场将在规模、平均售价以及竞争格局方面经历剧烈变化。我们预计,至少要到2027年年中,情况才会缓解。”

5.光峰科技2025实现营收17.09亿元,上游核心器件突破初见成效

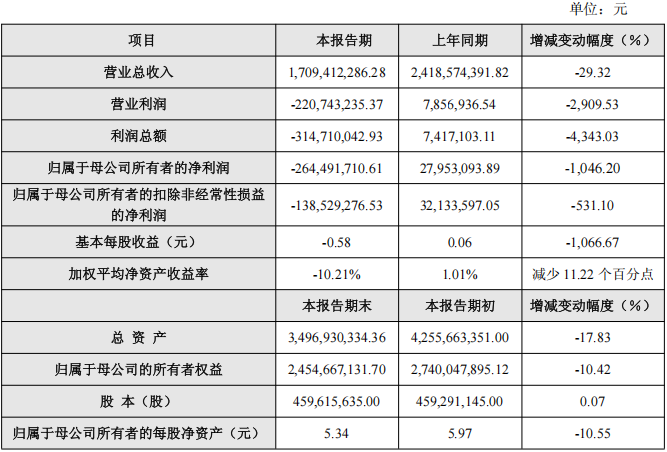

2月27日,光峰科技发布2025年年度业绩快报。公告显示,2025年公司实现营业总收入17.09亿元,同比下滑29.32%;归属于母公司所有者的净利润为-2.64亿元,同比由盈转亏,经营业绩阶段性承压;归属于母公司所有者的扣除非经常性损益的净利润为-1.39亿元,同比下降531.1%;基本每股收益为-0.58元,同比下降1,066.67%。

截至2025年末,公司总资产为34.97亿元,较期初下降17.83%;归属于母公司的所有者权益为24.55亿元,较期初下降10.42%;归属于母公司所有者的每股净资产为5.34元,较期初下降10.55%。

公告指出,当前公司经营正处于战略调整期,报告期内公司总体盈利承压,目前正积极推进战略落地及业务转型。2025年度,公司影院业务保持稳健发展态势;创新业务方面,公司发挥核心器件底层生态优势,打造AR眼镜光机与可见光水下激光雷达产品。

对于核心业绩指标大幅变动的原因,公告说明,主要系本报告期内公司C端、车载业务所在的细分领域竞争激烈,导致上述业务毛利率下降,以及美国仲裁案件裁决确认营业外支出、参股公司股权价值下降等原因所致。

尽管短期业绩承压,公司在技术突破和战略转型方面仍取得积极进展。公告显示,依托公司在半导体化合物材料体系、光学技术领域的技术积累与应用探索,公司已初步实现上游核心器件突破。在创新业务领域,公司正积极发挥核心器件底层生态优势,打造AR眼镜光机与可见光水下激光雷达等新产品,为未来增长蓄力。

6.旷达科技2025年实现营收22.78亿元,净利润同比增长12.19%

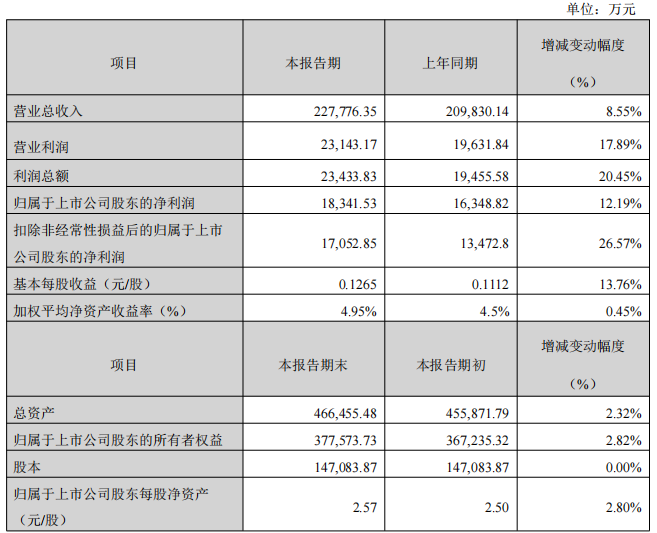

2月27日,旷达科技发布2025年度业绩快报。公告显示,2025年公司实现营业收入227,776.35万元,同比增长8.55%;归属于上市公司股东的净利润为18,341.53万元,同比增长12.19%,经营业绩实现稳步增长,基本每股收益同比增长13.76%。

公告指出,业绩变动的主要原因为:公司紧抓汽车行业发展机遇,持续加大市场开拓力度、优化产品结构、强化成本管控,实现了销售规模的持续扩大、营业收入的稳步增长,进而实现利润同比增长。

截至2025年末,公司总资产为466,455.48万元,较期初增长2.32%;归属于上市公司股东的所有者权益为377,573.73万元,较期初增长2.82%;归属于上市公司股东的每股净资产为2.57元,较期初增长2.80%。公告显示,公司财务状况持续优化,主要系公司净利润增加所致。

作为国内领先的交通工具内饰材料供应商,旷达科技近年来持续深耕主业,在汽车内饰面料、生态合成革等领域保持领先优势。报告期内,公司紧抓汽车行业发展机遇,通过持续加大市场开拓力度、优化产品结构、强化成本管控等一系列举措,实现了销售规模的持续扩大和盈利能力的稳步提升,高质量发展取得积极成效。