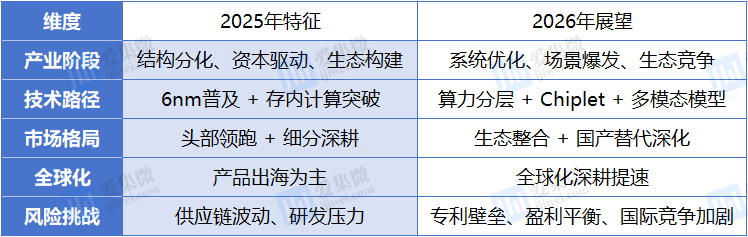

站在2026年的新坐标回望,中国端侧AI芯片产业已从普惠性的高速增长阶段迈入结构性分化的深水区。这一年,资本市场成为战略转型引擎,企业通过港股IPO、并购整合与产业基金,加速从技术单点突破转向系统生态构建。技术创新呈现先进制程攻坚与架构创新突破双轨并行,6nm等先进制程芯片规模商用与存内计算等新范式共促产业升维。市场格局在AIoT领域强者恒强的同时,机器人等细分赛道已由本土企业主导,全球化进程正从产品出海深化为技术与标准输出。

展望今年,行业将迎来从量的积累到质的飞跃的关键转折。技术演进将聚焦于系统级优化,算力分层、先进封装(Chiplet)及多模态大模型端侧落地构成核心趋势;AI眼镜、智能汽车、工业医疗三大场景有望集中爆发,驱动市场扩容。竞争本质已升维为芯片+算法+场景的生态之战,头部集中度将持续提升。与此同时,供应链安全、研发投入平衡、专利标准壁垒等挑战依然严峻。未来属于那些能实现全栈式系统优化、并构建深厚生态护城河的企业,中国芯片产业正蓄力从国产替代迈向全球引领的新征程。

2025年回顾:从高速增长到结构分化,行业进入深水区

产业整体从高速增长向结构分化的深刻演进,其背后的核心驱动首先在资本层面得到集中体现。面对技术迭代加速、生态竞争加剧的深水区,企业的战略重心已从单纯追求规模扩张,转向依托资本杠杆构建长期竞争壁垒。资本市场不再仅是输血通道,更成为企业整合资源、优化布局、实现战略升维的核心引擎,开启了从财务支持到生态赋能的新阶段。

资本市场:融资通道拓宽,生态布局提速

2025年是A股端侧AI芯片企业资本运作的大年。1月至9月期间,8家上市公司密集开展IPO、并购、产业基金设立等多维资本运作,展现出从单点技术突破向系统生态构建的战略转型。

港股IPO打通全球融资通道。富瀚微、晶晨股份、星宸科技、北京君正等企业相继启动港股IPO进程,核心目标在于获取端侧AI芯片研发所需的长期资金,支撑先进制程芯片研发与海外市场渠道建设。这一动作标志着本土企业正从本土玩家向全球化竞争者转型。

并购整合强化技术闭环。产业并购呈现强协同、补短板特征:晶晨股份收购芯迈微构建蜂窝+光通信+Wi-Fi多维通信技术栈;星宸科技控股富芮坤补强射频SoC能力;安凯微投资视启未来(视觉大模型DINO-X团队)布局多模态AI,显示出对软件算法能力的重视。遗憾的是,国科微收购中芯宁波已于2025年11月末终止。

产业基金深耕生态协同。炬芯科技、中科蓝讯、星宸科技等企业以3000万至5000万元规模参与半导体产业基金,重点投向TinyML、存算一体、智能连接芯片等前沿领域,形成广覆盖+深聚焦的投资格局。

技术创新:先进制程与架构创新并行

6nm先进制程成为高端旗舰标配。2025年,恒玄科技BES2800芯片(6nm FinFET工艺)大规模应用于TWS耳机、智能手表、智能眼镜等终端,单芯片集成多核CPU/GPU/NPU及低功耗Wi-Fi,实现性能与功耗的平衡。晶晨股份6nm芯片S905X5自2024年下半年商用后,2025年全年销量突破千万颗,验证了先进制程对AI功能落地的支撑能力。

存内计算等架构创新突破成熟制程瓶颈。炬芯科技基于第一代存内计算技术的端侧AI音频芯片成功量产,通过存内计算与DSP融合实现高能效比,即使在22nm成熟制程下仍能达到优异能效。这一路径为行业提供了非先进制程的差异化解决方案。

端侧算力协处理器成为新范式。瑞芯微推出端侧算力协处理器RK182X,内置高带宽嵌入式DRAM,支持3B/7B参数级别的主流端侧模型部署,有效解决了算力、存力、运力的动态平衡问题,已在汽车前舱算力中心等场景落地。

市场格局:头部领跑与细分深耕并存

AIoT领域强者恒强。瑞芯微、晶晨股份、炬芯科技等头部企业凭借AI产品快速放量实现高增长。瑞芯微2025年上半年营收同比增长64%,炬芯科技增长60.12%,恒玄科技增长26.58%,增长动能主要来自AI驱动的音视频产品创新及新兴场景(机器人、AI音频设备)渗透。

机器人芯片市场本土企业主导。2025年上半年,全志科技、星宸科技、瑞芯微三家企业合计占据全球机器人视觉AI SoC市场68.9%份额,形成绝对领先优势。星宸科技2025年上半年出货量达550万颗,是2024年的3倍,根据星宸科技最新披露数据,2025年全球每3台家用扫地机就有1台采用其SoC芯片。

国产替代持续深化。炬芯科技中高端蓝牙音箱SoC芯片在哈曼、索尼、Bose等国际一线品牌中市场份额显著提升;富瀚微智慧视觉芯片进入国内头部安防厂商供应链;瑞芯微RK3588芯片在工业控制、AI学习机、机器人等领域实现国产替代。

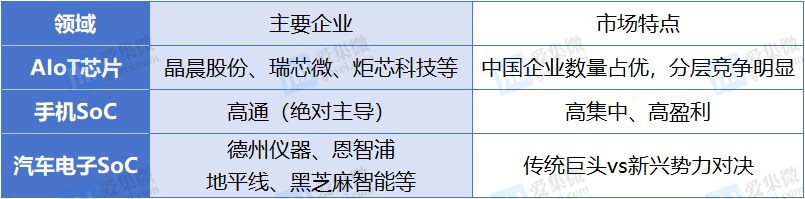

2025年端侧AI芯片细分市场特点及供应商代表

全球化布局:从借船出海到造船远航

境外收入占比分化明显。晶晨股份、北京君正境外收入占比常年维持80%以上,国际化运营能力突出;炬芯科技、恒玄科技等企业因国内端侧AI需求爆发,境外收入占比有所下降,但仍保持可观规模。

技术输出能力增强。恒玄科技BES2800芯片应用于三星、索尼等品牌;晶晨股份车载芯片进入宝马、林肯、沃尔沃供应链;全志科技智能机顶盒芯片适配北美、欧洲运营商需求。本土企业正从产品出口向技术标准输出升级。

2026年展望:三重机遇与多维挑战

立足深水区,面向新未来。当资本为产业奠定了生态化发展的基石,当技术与市场在分化中重塑格局,2026年的竞争焦点将不可避免地转向更底层、更集成的系统能力。技术演进路径将从追求单一指标领先的单点突破,全面转向追求综合效能最优的系统级优化。这不仅是应对制程瓶颈与场景复杂化的必然选择,更是企业构建难以复制的核心竞争力的关键所在。

技术趋势:从单点突破到系统级优化

算力分层与场景适配并行。端侧AI芯片将形成低功耗入门级(<1TOPS)、中算力主流级(1-16TOPS)、高算力高端级(≥16TOPS)的金字塔结构。人形机器人等高端场景对64TOPS以上算力芯片的需求将激增,星宸科技已规划2027-2028年推出64TOPS NPU高端产品。

先进封装与Chiplet技术普及。面对3nm以下制程的高成本与低良率瓶颈,3D堆叠、Chip to Chip、Die to Die的互联方式将越来越普及。瑞芯微明确提出,Chiplet设计和先进3D封装将成为平衡性能与成本的关键策略,通过将不同功能模块采用最适合的制程分别制造再集成,可有效规避单一先进制程风险。

多模态与大模型端侧落地。芯片需支持3B-7B参数级LLM与VLM模型本地运行,端侧算力协处理器成为技术热点。瑞芯微RK182X、全志科技下一代高性能SoC均瞄准这一方向,推动机器人、智能眼镜等设备从功能实现向智能升级跨越。

市场机遇:三大场景爆发在即

AI眼镜:下一个现象级终端。弗若斯特沙利文预测,全球AI眼镜出货量将从2024年的230万台激增至2029年的6860万台,年复合增长率高达97.2%。2026年将是产品规模化落地的关键年份,具备低功耗视觉SoC(星宸科技、富瀚微、安凯微)与无线音频主控(恒玄科技、炬芯科技)能力的企业将直接受益。

智能汽车:从座舱到自动驾驶。车载视觉与智能座舱需求持续爆发,单车摄像头数量将从8颗增至15颗以上。国科微车载SerDes芯片、瑞芯微RK182X协处理器、晶晨股份车载信息娱乐系统芯片已批量出货,2026年车规级芯片国产化率将进一步提升。

工业与医疗:专业化需求升级。北京君正、瑞芯微的工业级芯片在新能源、电力等行业渗透率提升;晶华微带HCT功能的血糖仪专用芯片通过国际标准认证,医疗级芯片向高精度、高可靠性方向演进。

竞争格局:生态之战取代单品之争

芯片+算法+场景协同成为核心壁垒。企业将从单一芯片向系统解决方案转型。瑞芯微提供视频AI开发平台、星宸科技推出安防整机参考设计、炬芯科技与字节跳动火山引擎合作植入豆包大模型,均体现了生态绑定策略。

头部集中度提升。瑞芯微、星宸科技、富瀚微在视频SoC核心场景(安防、车载)的市占率预计2026年CR3将突破70%,中小企业需通过差异化产品(如安凯微的低功耗消费类、国科微的普惠型安防)占据细分赛道。

国际竞争加剧。高通、英伟达、TI等国际巨头在车载高算力芯片、专业视觉等高端市场仍占主导,本土企业需凭借本土化服务、成本控制及场景适配能力巩固中端市场,并向高端渗透。

风险与挑战

供应链安全与成本压力。晶圆代工价格上涨、先进制程产能紧张、地缘政治导致的供应链区域化趋势,要求企业构建双循环体系——星宸科技采用境内外差异化供应链,北京君正、全志科技与国内代工厂深化合作同时储备海外资源。

研发投入与盈利平衡。高端芯片研发门槛极高,星宸科技、瑞芯微2025年上半年研发投入占比分别达22.58%、17.6%,中小企业面临资金与技术双重压力。如何在保持高研发投入的同时实现盈利,将是2026年的关键考验。

专利与标准壁垒。Wi-Fi 6、蓝牙等领域的专利许可费、车规级认证(AEC-Q100)周期长等问题,仍是出海企业必须跨越的门槛。

端侧AI芯片市场2025年特征与2026年展望

结语

2025年,A股端侧AI芯片企业在技术自主、生态协同、场景深耕三大维度持续突破,完成了从技术追随者到生态构建者的战略蜕变。2026年,随着AI眼镜、智能汽车、工业视觉等场景的规模化落地,行业将迎来从量的增长到质的飞跃的关键转折。

未来竞争的核心不再是单一芯片的性能比拼,而是先进制程+架构创新+先进封装+软硬协同的全栈式系统级优化能力。具备高算力、低功耗、多模态融合能力,并能深度绑定下游核心客户、构建完善生态体系的企业,将在全球端侧AI芯片市场中占据更重要的位置,推动中国芯片产业从国产替代走向全球引领。

(校对/邓秋贤)