1.【个股价值观】普冉股份:无锡产线提能 3D NOR 研发锚定长期增长;

2.群核科技完成港股上市备案,或为“杭州六小龙”首家IPO 企业;

3.国资持续加仓!蔚能 C3 轮募资 10 亿;

1.【个股价值观】普冉股份:无锡产线提能 3D NOR 研发锚定长期增长;

作为国内存储芯片领域的核心企业,普冉股份依托Fabless轻资产模式实现研发与供应链的高效协同,2025年无锡新产线投产、车规级NORFlash认证落地两大关键突破,为公司营收增长注入强劲动力,而AIoT、新能源汽车、工业控制等下游高景气赛道的持续爆发,进一步打开了公司的长期成长空间。

与此同时,公司也面临着行业价格波动、技术替代冲击、政策管制限制及自身产线良率不足等多重挑战,且3DNOR研发进度、海外市场拓展效率均有待提升。整体来看,技术积累、产能保障与客户资源的深度协同构成了公司的核心竞争力,叠加稳健的财务结构和针对性的风险应对措施,普冉股份有望在存储芯片国产替代浪潮中实现稳健发展,而长期成长则高度依赖3DNOR技术突破及全球化市场拓展的成效。

一、公司概况:存储芯片核心企业,股权与团队支撑战略落地

普冉半导体(上海)股份有限公司成立于2016年01月13日,2021年08月06日成功登陆上交所科创板,自成立以来始终专注于非易失性存储器芯片的研发、设计与销售,是国内存储芯片领域的核心企业之一。公司股权结构稳定,形成“实控人主导+核心团队深度绑定+产业资本战略加持”的复合型结构,实控人王楠、李兆桂(夫妻关系)合计控制公司39.69%的股份,王楠担任董事长兼总经理,深耕存储芯片领域多年,为公司的技术战略布局提供核心支撑。

产业资本的深度参与成为公司发展的重要助力,其中国家集成电路产业投资基金持股5.98%、上海科技创业投资集团持股3.21%,不仅为公司提供了充足的资金支持,更带来了优质的产业链资源协同与政策对接优势。除核心实控人外,公司核心团队阵容强大,核心成员背景如下:

核心团队的专业背景与公司“存储+”战略(存储芯片为核心,延伸至MCU、模拟芯片领域)高度契合,有效提升了研发成果的转化效率。

商业模式上,普冉股份采用Fabless(无晶圆厂设计)模式,聚焦集成电路设计核心环节,制造、封装测试环节通过与中芯国际、长电科技等头部厂商合作完成。这种模式既控制了固定资产投入,又提升了供应链响应速度,让公司能够将更多资源集中于核心技术研发与客户需求响应上。

销售端,公司采用直销为主、分销为辅的模式,直销渠道直接覆盖华为、小米、比亚迪等头部客户,分销渠道重点拓展中小客户及海外市场,快速触达消费电子、汽车电子、工业控制等多个应用领域;研发端,公司建立了规范的技术迭代流程体系,2023年研发费用率达18.2%,远高于行业平均水平,重点布局3DNORFlash等前沿技术,Fabless模式下的研发灵活性与供应链稳定性形成有效协同,为车规级存储、AIoT存储等产品的技术落地与市场拓展提供了保障。

研发实力方面,公司核心研发成员均具备国际头部半导体企业研发或产业经验,技术方向精准贴合公司发展战略,截至目前,公司累计申请专利超150项,覆盖存储、MCU、模拟芯片等核心领域,形成了坚实的技术壁垒,为存储芯片国产替代和中高端产品布局奠定了坚实基础。其中,核心团队主导的低功耗NORFlash、高可靠性EEPROM等技术成果显著,多项产品实现批量供货并切入头部客户供应链。

近期重大事件:

这一系列股权收购是普冉股份为扩大业务版图、增强自身竞争力而进行的战略布局,通过100%控股珠海诺亚长天,整合双方存储技术与市场资源,快速切入相关细分市场,拓展产品线,提升公司在存储芯片市场的份额和话语权。

二、行业与竞争格局:高景气赛道下,国产替代与国际竞争并存

存储芯片作为电子设备的“数据存储核心”,广泛应用于AIoT、新能源汽车、消费电子、工业控制等多个关键领域,受益于下游新兴产业的快速发展,当前NORFlash等细分赛道呈现出规模增长与技术升级双重特征。

从市场规模来看,2025年全球NORFlash市场规模达32亿美元,其中国内市场占比约35%(约11.2亿美元),已成为全球重要的应用场景;展望未来,2025-2028年全球NORFlash市场复合增长率(CAGR)达6.2%,显著高于半导体行业整体增速(4.1%),行业进入高景气增长周期。

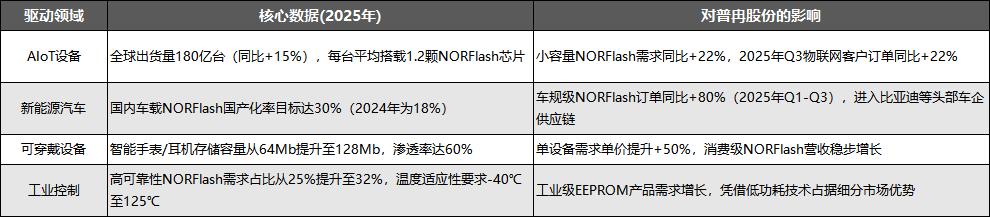

需求结构上,AIoT、新能源汽车、可穿戴设备三大领域贡献了NORFlash主要需求增量,其中AIoT设备渗透率持续提升,2025年全球出货量达180亿台,直接带动小容量NORFlash需求同比增长22%,成为行业核心增长动力。技术趋势方面,低功耗、高可靠性、高密度成为产品核心发展方向,车规级、工业级存储芯片需求占比持续提升,这也对行业内企业的技术研发能力提出了更高要求。

下游多领域需求的持续爆发,形成了对NORFlash存储芯片的全方位拉动,其中AIoT是核心驱动力量,新能源汽车、工业控制则为行业提供了稳定的增长基础,具体影响如下表所示:

竞争格局方面,当前全球NORFlash市场呈现“国际寡头垄断,国内分层竞争”的格局。国际市场上,旺宏电子、华邦电子、美光科技等国际巨头占据了全球66.5%的市场份额,其核心优势如下表所示:

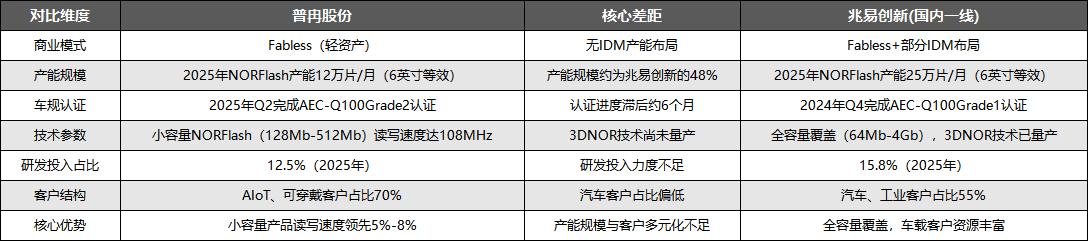

国内市场则呈现分层竞争态势,一线厂商(如兆易创新)引领行业发展,二线厂商(如普冉股份)快速跟进。一线厂商在产能规模、车规认证进度上具备优势;普冉股份则依托Fabless模式的灵活性和技术积累,在小容量NORFlash领域具备明显的差异化优势,但在多方面与一线厂商存在差距,具体对比如下:

三、核心竞争力分析:技术、产能、客户协同,构筑差异化优势

普冉股份的核心竞争力,本质上是Fabless模式下技术、产能与客户布局的深度协同,依托轻资产模式的灵活性与稳定性,公司能够精准对接下游高增长需求,同时在核心工艺、供应链管理、客户布局等方面形成了独特的差异化优势,为公司的稳健发展提供了有力支撑。

产能布局方面,公司采用“晶圆代工合作+自建测试线+新产线扩容”的多维度布局策略,既巩固了消费电子、工业控制的基本盘,又成功卡位AIoT、新能源汽车等高增长领域,产能规划与行业需求趋势高度契合,具体产线详情如下:

无锡新产线的投产是公司未来增长的核心产能支撑,主要生产车规级NORFlash和AIoT存储产品,精准匹配新能源汽车、物联网等高增长需求,投产后将大幅提升公司中高端产品的供应能力。

技术优势方面,公司核心技术聚焦于存储芯片的关键工艺,在低功耗、高可靠性、高密度存储等领域形成了国内领先优势,核心技术详情如下:

这些核心技术为公司进入新能源汽车、工业控制等高端供应链奠定了坚实基础,核心技术指标优于行业平均水平。

产品矩阵方面,公司核心业务分为NORFlash和EEPROM两大板块,覆盖消费、汽车、工业三大应用领域,形成了“NORFlash贡献主要营收,EEPROM拓展高附加值场景”的合理产品结构,多元化布局有效降低了单一领域的市场波动风险。

供应链与客户布局方面,公司供应链各环节协同优化,客户结构优质,覆盖全球核心应用场景,为公司的稳定运营提供了保障。供应链层面,公司布局兼顾稳定性与效率,抗风险能力较强:上游晶圆供应方面,核心供应商仅2家,集中度<40%,同时与中芯国际5年+战略合作,有效避免单一供应商依赖;下游销售渠道覆盖国内30+城市及海外10+国家,直销渠道绑定头部客户,保障营收稳定性,分销渠道拓展中小客户,提升市场覆盖度;库存管理方面,库存周转率>6次/年,高于行业平均水平,有效降低库存积压风险。

客户布局方面,公司客户涵盖消费电子、汽车电子、工业控制三大领域的核心龙头企业,客户结构优质,标杆客户的合作不仅保障了营收稳定,更提升了公司的品牌影响力和行业认可度。其中,消费电子领域聚焦TWS耳机、智能手机场景,营收占比达50%,核心客户包括华为、小米;汽车电子领域聚焦车载中控、传感器场景,营收占比达25%,核心客户为比亚迪、宁德时代;工业控制领域聚焦物联网设备、智能家居场景,营收占比达20%,核心客户为海康威视、美的。

四、财务状况深度分析:营收稳健增长,盈利质量承压,财务结构持续优化

2022-2025年期间,普冉股份营收实现高速增长,核心驱动力来自AIoT存储、车规级存储等新产品线的拓展;受研发投入增加、上游成本上涨等因素影响,公司盈利质量短期承压,但财务结构持续优化,运营效率稳步提升,为公司的长期发展提供了坚实的财务保障。

公司2022-2025年核心财务数据如下表所示,整体呈现营收高速增长、净利润波动调整、财务结构稳健的特点:

注:2025年年报未披露,已替换为2025年Q3季报累计数据;2024-2022年数据为已披露年报值。

成长性方面,AIoT存储与车规级存储已成为公司营收增长的双核心引擎。2022-2024年公司营收复合增长率(CAGR)达40.1%,2025年Q3累计营收14.33亿元,同比2024年Q3(推算12.1亿元)增长18.4%,延续高速增长态势。2025年推出的高容量SPINORFlash芯片(面向AIoT场景)Q3营收占比达28%,贡献当期营收增量的65%;车规级存储产品营收占比提升至15%,成为重要的增长支撑。

此外,公司产能利用率维持在90%的高位水平,高于行业平均,进一步放大了高增长产品线的增长效应。

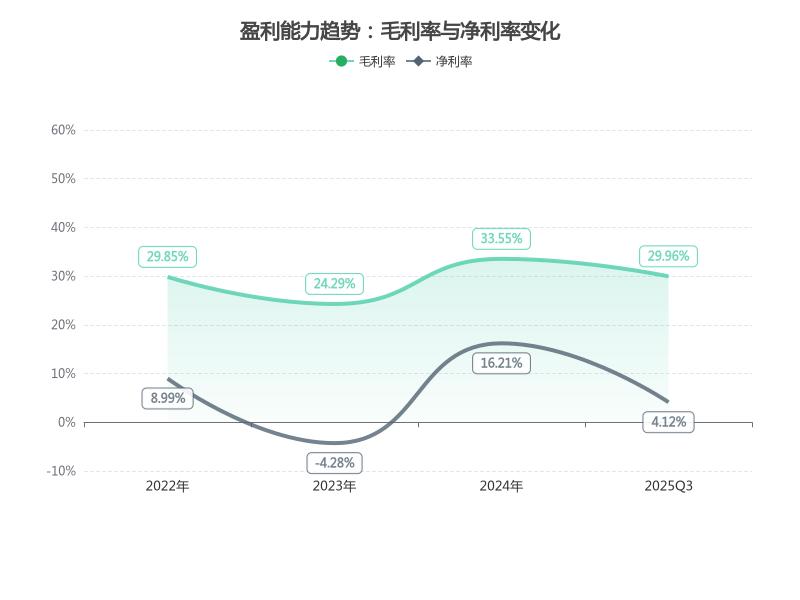

盈利质量方面,2025年Q3公司盈利质量短期承压,毛利率29.96%较2024年的33.55%下降3.59个百分点,净利率4.12%远低于2024年的16.21%。毛利率下滑主因上游晶圆代工成本上涨8%(集中采购仅抵消4%)及AIoT新产品爬坡期产能利用率68%(成熟线85%)拉低整体毛利;净利率下降核心是研发投入强度提升(15.6%vs2024年13.4%)及东南亚市场拓展新增办事处推高销售费用率(8.2%vs2024年7.5%)。与行业对比,公司毛利率仍高于均值(26.5%)3.46个百分点,源于车规级存储毛利率42%的差异化优势。

存货周转效率方面,2025年Q3存货周转天数增至194.7天,因AIoT新产品备货占存货35%及滞销品占比从12%升至18%,但周转率仍高于2023年的1.65次/年。公司已采取应对措施,与3家AIoT客户签订预订单,锁定6个月30%库存消化,预计Q4滞销品占比将降至10%。

研发投入方面,公司投入聚焦核心战略,研发成果转化效率高。2025年Q3研发费用2.24亿元,接近2024全年2.42亿元,投入强度15.6%居行业前列(平均12.8%)。资源高度集中于核心战略方向:车规级存储占45%、AIoT存储占30%,非核心研发仅10%,集中度较行业高8个百分点。研发成果显著:Q3新增21项专利,车规级EEPROM可靠性专利使良率升至99.2%,推动该产品线营收增长40%;AI推理端低功耗存储项目完成80%,预计2026Q1量产。

风险指标方面,公司财务结构极度稳健,抗波动能力极强。2025年Q3资产负债率13.3%,较2024年的14%略降,远低于行业均值35%;现金及现金等价物储备充足,流动比率6.8(23.7亿/3.5亿)远高于行业1.5,现金流储备可覆盖18个月债务。债务结构持续优化:短期债务占比从60%降至45%,置换3亿短期贷款为5年期低息贷款(利率3.2%vs原4.5%),利息支出压力小。整体来看,公司无需依赖外部融资即可支撑未来研发和产能扩张需求,资本保障充足。

五、未来增长动力与潜在风险

普冉股份的未来发展,既面临着行业高景气、产能落地、技术突破、市场拓展四大机遇的叠加,有望实现持续增长;也面临着内外部多重风险的制约,若未能有效应对,将影响公司的盈利能力和市场份额,整体呈现“机遇与挑战并存”的发展态势。

5.1核心增长动力:四大机遇叠加,打开长期成长空间

公司未来增长依托于四大机遇的协同发力,其中AIoT、新能源汽车两大高增长赛道成为核心增长极,工业控制则为公司提供稳定的现金流支撑,多动力协同,推动公司长期成长。

一是AIoT设备持续渗透的带动。2025年全球AIoT存储市场增速达25%,NORFlash占比提升至18%,公司2024年12月推出的128Mb低功耗NORFlash产品已进入多家AIoT头部客户供应链测试阶段,精准匹配边缘计算设备实时数据存储需求,预计该业务占比将持续提升。

二是新能源汽车车规级需求爆发的机遇。国内车载NORFlash国产化率目标从2024年的18%提升至2025年的30%,公司车规级NORFlash已通过IATF16949认证,并获得某头部新能源车企1.2亿元定点订单,2025年Q3开始交付,随着车规认证完善和客户拓展,车载业务有望成为核心利润引擎。

三是产能释放与规模效应的支撑。无锡新产线2025年1月投产,年产能3亿颗,较原有产能提升30%,主要服务于AIoT和车规级存储产品,将有效缓解产能瓶颈;随着产线良率提升(目标85%),规模效应将逐步显现,降低单位生产成本。

四是技术突破与产品升级的驱动。公司2025年Q1研发投入同比增长40%,重点布局3DNORFlash技术,已申请相关专利12项,预计未来将实现量产,打破国际厂商在大容量存储领域的垄断,推动产品结构向中高端升级,提升盈利水平。

5.2潜在风险与挑战:内外部因素交织,制约短期发展

尽管公司面临多重增长机遇,但也面临着行业、外部政策、自身发展、市场竞争等多方面的风险与挑战,内外部因素交织,制约着公司的短期发展。

一是行业价格波动风险。2025年3月全球存储芯片市场价格出现波动,NORFlash均价环比下降2%,主要因美光、华邦等国际厂商调整产能释放节奏,短期内可能压缩公司利润空间;若行业产能持续扩张,价格战可能加剧,进一步影响毛利率。

二是外部政策限制风险。2025年3月美国商务部更新出口管制清单,将部分低功耗NORFlash产品纳入管制范围,公司128Mb及以下部分型号产品可能受到影响;虽公司正调整产品结构转向高密产品,但短期内或面临客户订单调整的压力,海外市场拓展受限。

三是技术替代与研发滞后风险。2025年初三星推出量产型MRAM产品,其读写速度和寿命优于NORFlash,虽目前成本较高,但长期可能对中高端NORFlash市场形成替代;公司在MRAM领域研发投入相对较少,同时3DNORFlash研发进度滞后于国际头部厂商1-2年,技术迭代压力较大。

四是自身产能与成本风险。无锡新产线2025年Q1良率仅75%,低于预期的85%,主要因设备调试和工艺优化尚未完成,产能释放进度可能滞后于计划;2025年台积电代工服务涨价5%,晶圆采购成本上升,若无法及时向下游客户传导,将对毛利率产生负面影响。

六、风险应对措施与公司展望

面对行业和自身的多重风险,普冉股份已采取一系列针对性措施,从技术研发、产能优化、供应链稳定、客户拓展等多维度发力,有效化解风险,保障公司稳健发展;展望未来,公司短期有望依托高景气赛道实现稳健增长,长期则需依赖3DNOR技术突破与国产替代的推进,实现从细分领域龙头到全面领先企业的跨越。

6.1针对性风险应对措施:多维度发力,化解内外部风险

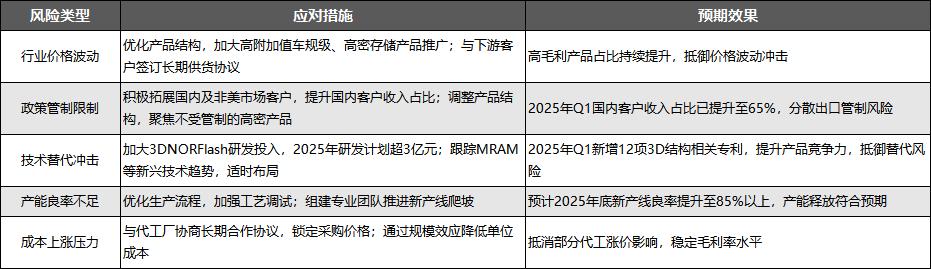

为应对各类风险,公司结合自身实际情况,制定了精准的应对措施,聚焦核心痛点,多维度发力,力求将风险降至最低,保障公司战略的顺利推进,具体应对措施及预期效果如下表所示:

6.2公司未来展望:短期稳健增长,长期依赖技术突破与国产替代

综合来看,普冉股份凭借技术、产能、客户的协同优势,叠加稳健的财务结构和针对性的风险应对措施,短期有望在AIoT、新能源汽车的高景气赛道中抓住机遇,实现稳健增长。车规级存储业务的持续放量、无锡新产线的产能释放、国内市场的深度拓展,将共同推动公司营收和盈利能力稳步提升,消费电子、工业控制业务则为公司提供稳定的现金流支撑,保障公司运营的稳定性。

长期来看,公司的成长高度依赖3DNORFlash技术突破、车规级市场的深度拓展,以及存储芯片国产替代的持续推进。公司的核心不可替代性在于将技术研发、产能保障与市场资源深度融合,Fabless模式的灵活性让公司能够快速对接下游需求,产业资本和核心团队的支撑则为技术研发和市场拓展提供了有力保障。

若公司能够加快弥补技术和产能短板,持续推进中高端产品转型,深化车规级市场和海外非美市场布局,不断提升核心技术竞争力和市场份额,有望在国内存储芯片国产替代浪潮中实现从细分领域龙头到全面领先企业的跨越,逐步打破国际巨头的垄断,成为全球存储芯片领域的核心中国企业,实现长期高质量发展。

2.群核科技完成港股上市备案,或为“杭州六小龙”首家IPO 企业;

2026 年 2 月 14 日,中国证监会官网披露,群核科技(Manycore Tech Inc.) 已获境外发行上市备案通知书,拟发行不超过约 3.12 亿股境外上市普通股,于香港联合交易所主板挂牌上市,摩根大通、建银国际担任联席保荐人。

此次备案完成,标志着群核科技赴港 IPO 进入关键阶段,有望成为 “杭州六小龙” 中首家实现 IPO 的企业,同时冲刺 “全球空间智能第一股”。

群核科技为空间智能领域独角兽,旗下产品覆盖云设计、云渲染、空间智能解决方案,已实现盈利,是杭州科创企业资本化的重要标杆。

3.国资持续加仓!蔚能 C3 轮募资 10 亿;

2 月 13 日,武汉蔚能电池资产有限公司(下称 “蔚能”)正式宣布完成 C3 轮股权融资,本轮融资金额达 10 亿元。至此,蔚能 C 轮系列融资累计金额已突破 20 亿元,而自成立以来,公司已先后完成 6 轮融资,总融资规模超 30 亿元,资本关注度持续攀升。

本轮融资中,蔚能在创始股东追加投资、原有海宁经开、海南澄迈、眉山东坡等国有资本股东持续加持的基础上,进一步引入合肥建投、合肥经开两家国资背景股东,国资阵营的持续扩容,不仅为公司注入强劲资金动力,更彰显了资本市场对电池资产管理赛道及蔚能行业地位的认可。据介绍,此次募集资金将重点投向电池资产管理相关业务投放、技术研发及资源循环利用等核心领域,旨在持续提升公司电池资产管理服务能力,强化研发与资金实力,加速科研成果向产业化落地转化。

作为电池租用服务(BaaS)领域的标杆企业,蔚能成立于 2020 年 8 月,由蔚来(09866.HK/NIO.US)、宁德时代(300750.SZ)等行业龙头联合发起设立,核心业务聚焦电池租赁、回收及全生命周期管理。公司治理结构稳健,董事长由蔚来首席财务官曲玉担任,法定代表人及 CEO 为赖晓明;股权结构方面,蔚来控股有限公司持股约 19.4%,武汉光谷产业投资有限公司持股约 9.47%,宁德时代持股约 8.9%,此外山东威达(002026.SZ)、太平金融、问鼎投资等均为其重要股东。

技术研发与业务规模的双重突破,成为蔚能吸引资本的核心竞争力。截至 2025 年四季度末,公司累计申请专利 196 项,其中发明专利占比约 60%,电池技术相关专利占比更是超过 85%,技术壁垒持续筑牢;业务层面,截至 2 月 13 日,蔚能在运营电池资产规模已突破 42GWh,服务用户总数超 55 万人,市场覆盖与服务能力稳步提升。

值得关注的是,蔚能在动力电池资产证券化领域也实现重大创新。2 月 11 日,公司宣布 “中信证券 - 蔚能电池持有型动力电池绿色资产支持专项计划(科技创新)” 成功发行,该产品发行规模 5.01 亿元,底层资产为动力电池,通过租用模式面向车主提供服务,成为全球首单持有型动力电池 REITs(持有型 ABS),为行业探索动力电池资产盘活新模式提供了重要范例。