1.2026年智能手机SoC市场出货量下跌7%,海思将逆势增长4%

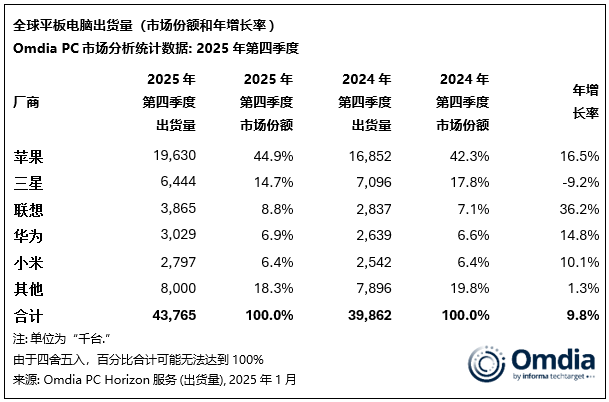

2.2025年Q4全球平板市场增长10%至4377万台,联想增速最快、三星逆势下滑

3.Q1 DRAM芯片价格将季增90%~95%,NAND Flash季增55%~60%

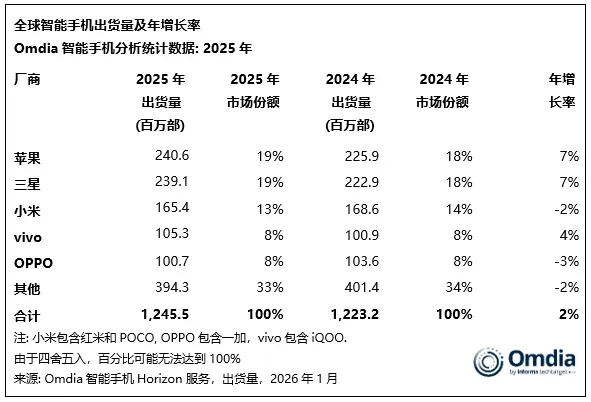

4.小米手机2025年出货1.654亿部,全球第三

5.2025年Q4美国智能手机销量增长1%,苹果以69%市场份额领跑

6.机构:预计今年全球AR眼镜出货量大增53%,2030年将达3211万台

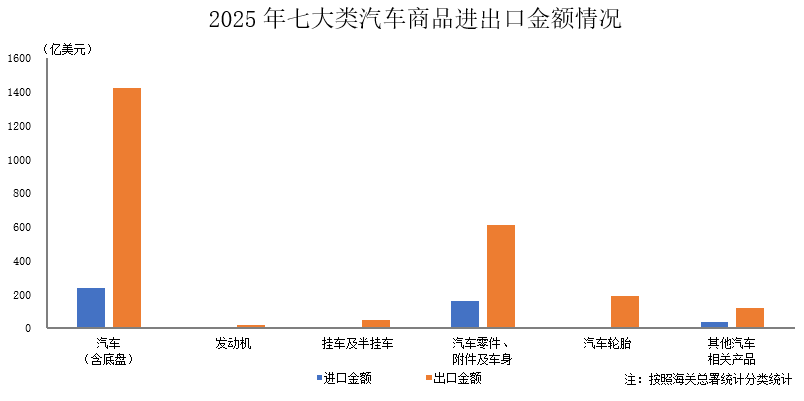

7.2025年全国汽车商品出口金额2424.6亿美元,同比增长14.2%

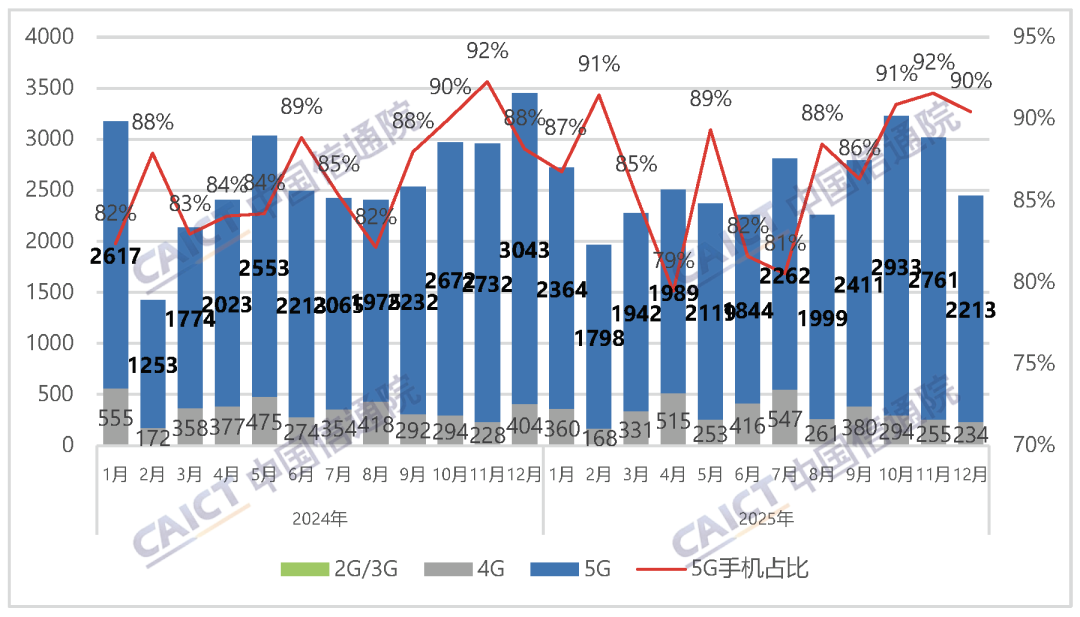

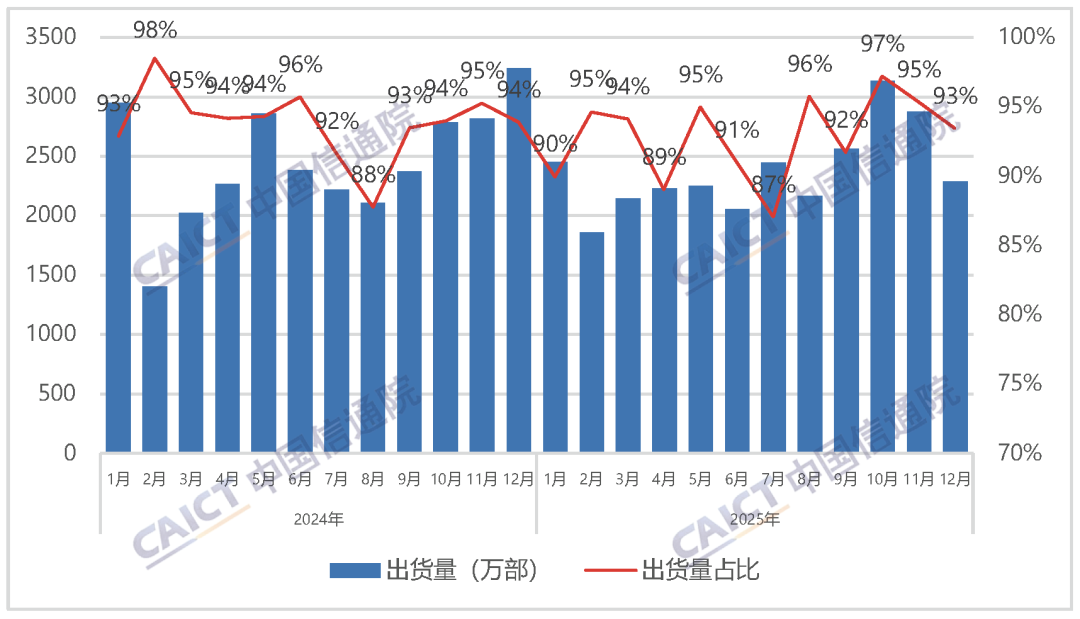

8.2025年国产手机品牌占总出货量85.5%,5G手机市场份额近九成

1.2026年智能手机SoC市场出货量下跌7%,海思将逆势增长4%

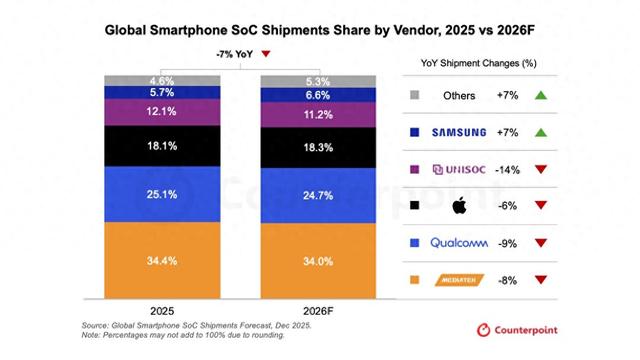

市场调研机构Counterpoint Research在1月28日发布的报告显示,在2025年的全球智能手机SoC市场,联发科以34.4%的出货量份额位居第一,高通(25.1%)、苹果(18.1%)、紫光展锐(12.1%)和三星(5.7%)分列第二至第五名。此外,该机构还认为,全球智能手机SoC市场在连续几年保持增长后,预计将在2026年放缓,出货量将同比下降7%。

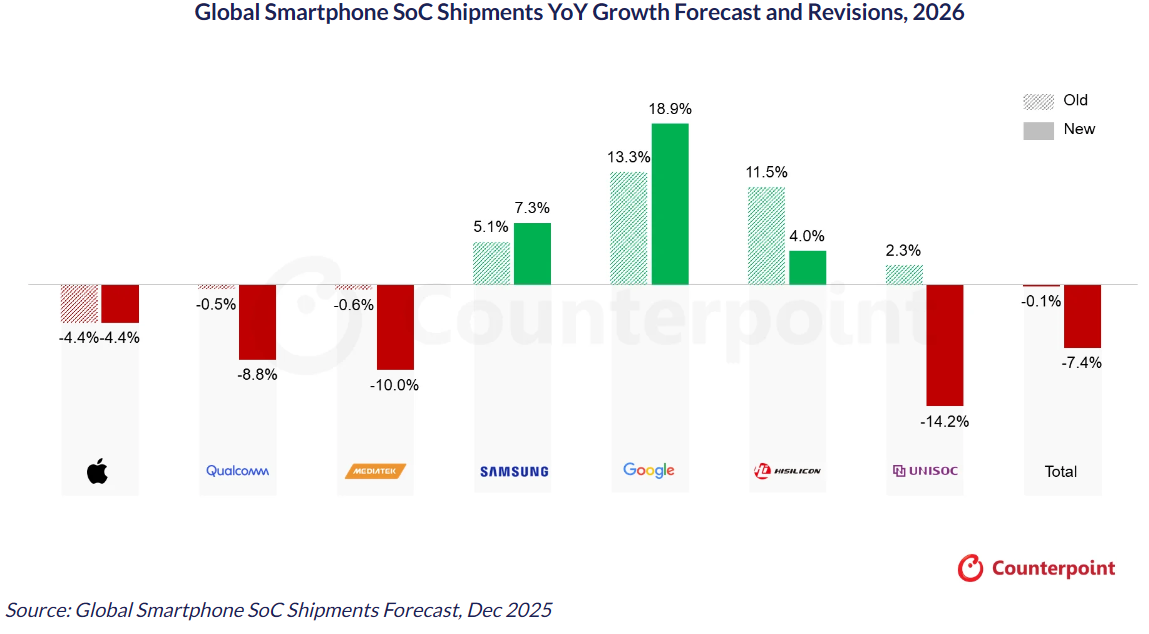

2月2日,Counterpoint Research对2026年全球智能手机SoC出货量同比增长预测进行了修正。该机构预计2026年全球智能手机出货量将同比下降6.1%,而智能手机SoC出货量预计将比2025年下降7%。其中,华为海思SoC出货量将增长4.0%,谷歌及三星分别增长18.9%及7.3%。苹果、高通、联发科SoC将分别下跌4.4%、8.8%及10.0%。Counterpoint Research表示,在SoC供应商中,紫光展锐由于其在萎缩的低端4G市场中的业务占比过高,面临最大的下滑,出货量将下滑14.2%。

Counterpoint Research指出,2026年苹果和三星由于其整合的供应链以及持续向高端化转型,处境相对较好。谷歌预计将实现最强劲的增长,这得益于其人工智能差异化优势以及在美国和日本以外市场不断扩大的市场份额。三星推出的2nm Exynos 2600进一步强化了其垂直整合战略,而联发科和高通则面临喜忧参半的局面,因为高端平台弥补了大众市场疲软的局面。

2.2025年Q4全球平板市场增长10%至4377万台,联想增速最快、三星逆势下滑

行业调研机构Omdia最新研究显示,2025年,全球平板市场继续复苏,全年出货量同比增长9.8%,达到1.62亿台。季度表现来看,节日季表现最为强劲,2025年第四季度,出货量达4400万台,同比增长9.8%。 中东欧地区成为2025年增速最快的市场,其次为亚太地区。全年来看,除北美外,各地区均实现两位数增长,尽管北美全年略有下滑,但厂商与零售商的节日促销活动在一定程度上缓解了年度降幅。

2025年第四季度,全球平板市场同比增长10%至4376.5万台。苹果表现最为强劲,出货量达到1960万台iPad,同比增长16.5%,主要受iPad Air和搭载M5芯片的iPad Pro系列强劲需求推动。三星位居第二,但受市场整体放缓影响,出货量同比下降9.2%,为640万台。联想在主要厂商中增速最快,出货390万台,同比增长36%,得益于预期价格上涨前的积极提前拉货策略。华为位列第四,出货300万台,同比增长14.8%;小米位列第五,出货280万台,同比增长10.1%,全年出货量相比2024年增长25%。全年厂商排名保持不变。

3.Q1 DRAM芯片价格将季增90%~95%,NAND Flash季增55%~60%

市场研究机构TrendForce表示,由于人工智能(AI)的蓬勃发展,该机构提高了芯片价格预测,预计2026年Q1,传统DRAM合约价格将比2025年起上涨90%~95%。此前预计Q1 DRAM的价格将增长55%~60%。

TrendForce表示:“2026年Q1 AI和数据中心的持续需求进一步加剧了全球内存供需失衡,从而提高了供应商的定价权。”NAND Flash合约价则从季增33%~38%上调至55%~60%,并且不排除仍有进一步上修空间。

TrendForce指出,由于2025年Q4 PC整机出货优于预期,目前PC DRAM仍普遍缺货,预计2026年Q1 PC DRAM价格将季增100%以上,涨幅达历史新高。

随着推理AI应用场景扩大,市场对高效能储存设备的需求远高于预期,推升2026年第一季Enterprise SSD价格将季增53%~58%,创下单季涨幅最高纪录。

4.小米手机2025年出货1.654亿部,全球第三

1月30日,根据市场研究机构Omdia最新报告,2025年小米出货1.654亿部,保持全球第三,相较于2024年的1.686亿部,同比下降2%。

受到入门机型疲软以及关键市场大幅收缩影响,2025年第四季度,小米出货量3780万部,相较于2024年第四季度的4270万部,同比下降11%。

报告同时指出,年末关键组件及存储器成本上涨已开始抑制2026年的出货预期。

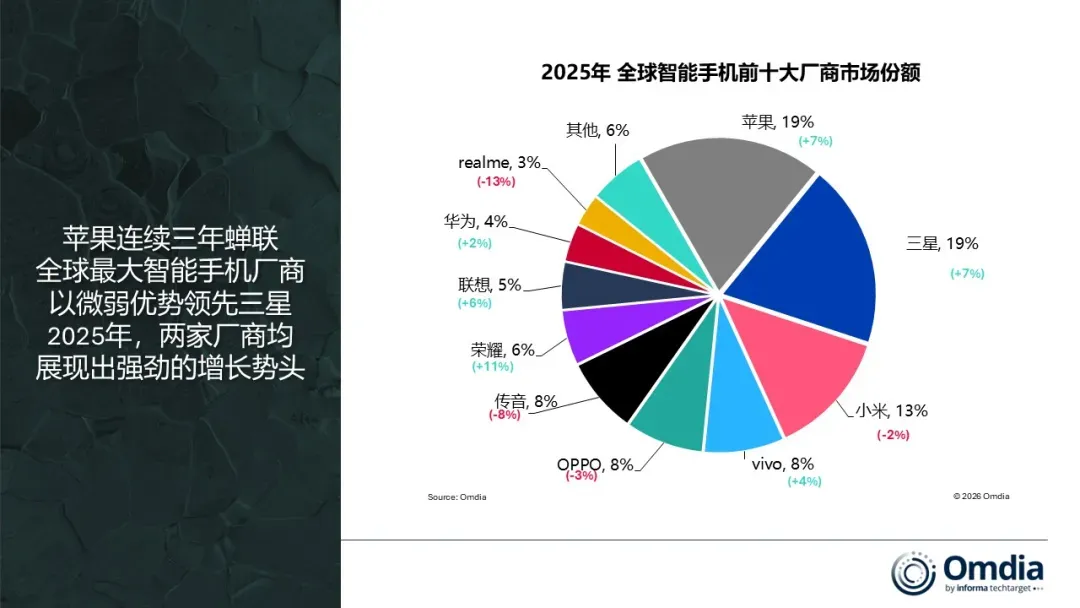

2025年全球智能手机前十大厂商市场份额排名:苹果19%、三星19%、小米13%、vivo 8%、OPPO 8%、传音8%、荣耀6%、联想5%、华为4%、realme 3%。

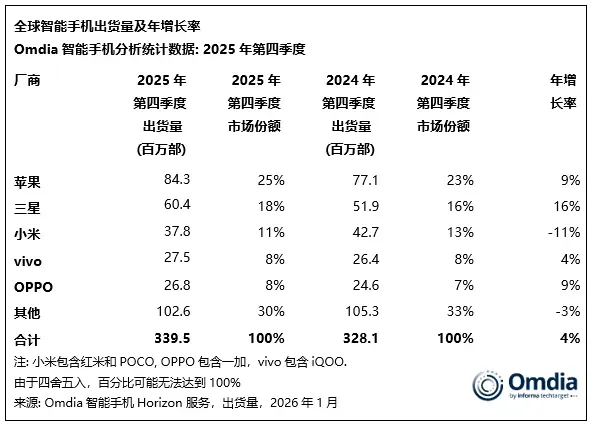

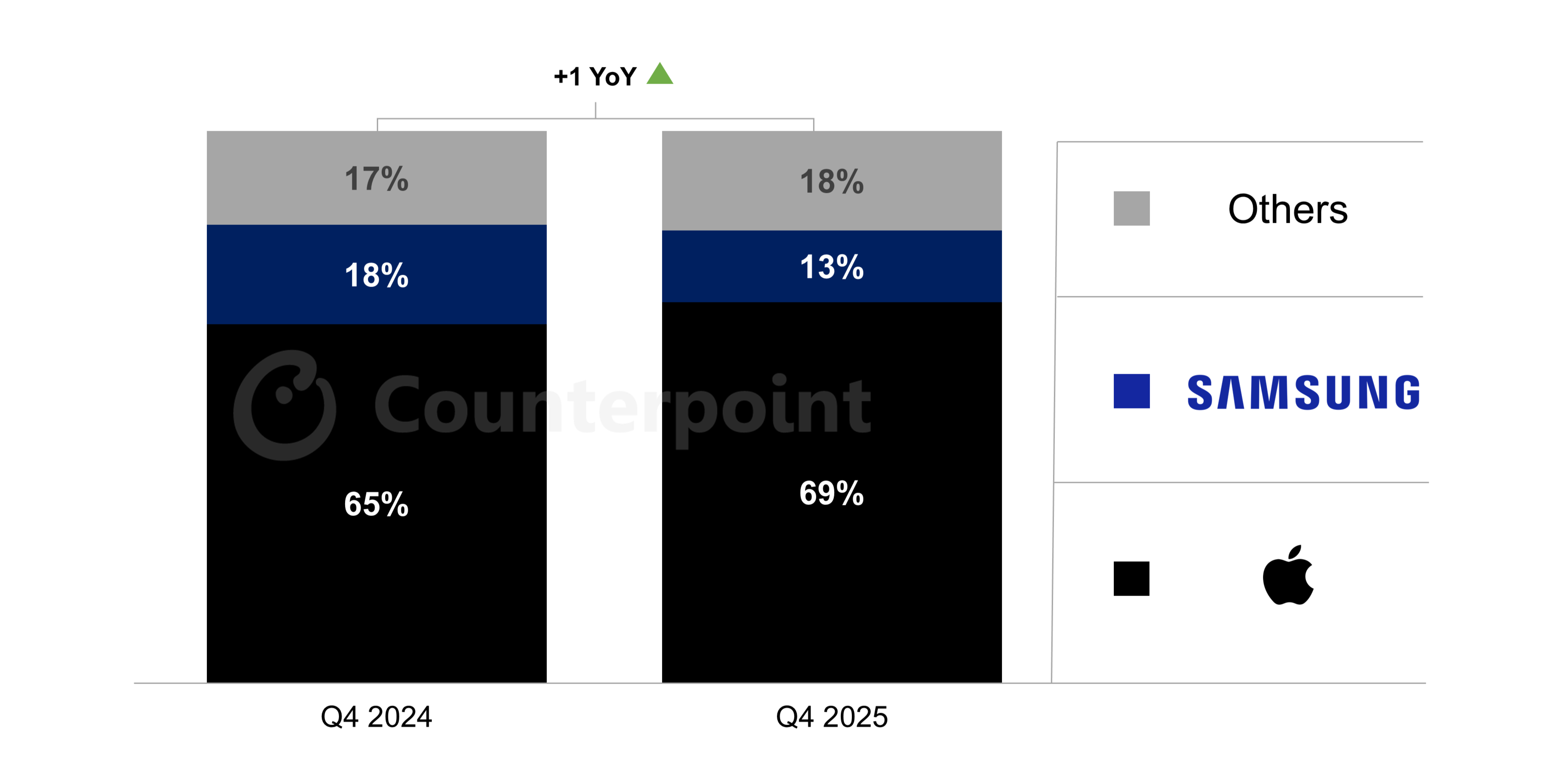

5.2025年Q4美国智能手机销量增长1%,苹果以69%市场份额领跑

2月2日,市调机构Counterpoint Research在报告中指出,2025年第四季度美国智能手机销量仅同比增长1%,售价低于300美元的智能手机市场同比下滑7%,拖累了整体市场表现。

从厂商表现来看,2025年第四季度,苹果市场份额增长至69%,创历史新高,高于去年同期的65%。与此同时,三星的市场份额则下滑至13%,低于去年同期的18%。苹果的增长主要得益于其中端和高端市场最新款iPhone 16e和17系列机型的强劲表现。此外,美国三大运营商(AT&T、T-Mobile和Verizon)加大了促销力度,苹果也因此成为主要受益者。AT&T的苹果手机销售份额达到89%,创历史新高;而T-Mobile和Verizon的苹果手机销售份额也较2024年第四季度有所增长。iPhone 17 Pro Max在所有三个渠道均位列销量榜首。

6.机构:预计今年全球AR眼镜出货量大增53%,2030年将达3211万台

根据TrendForce最新近眼显示产业调查,随着AI与可穿戴设备的深度融合,Meta Ray-Ban Display Glasses在市场上的表现明显优于预期,近半年内已大幅提升多项关键零部件订单。在各大厂商的推动下,预计2026年全球AR眼镜出货量将达到95万台,同比增长53%。

TrendForce供应链调研显示,Meta最初对AR眼镜市场需求持谨慎态度,这不仅考虑到过去VR设备的销售表现,也因为关键光学组件供应仍有限制。但如今上游显示与组装相关的代工厂商正同步优化产线并提高良率,将协助Meta实现未来两年内累计出货50万台的阶段性目标。

以Lumus阵列光波导为例,由于制程较为复杂精密,Meta初始订单仅约8万台,属于市场试水规模;产品上市半年内,采购节奏迅速调整,近期已扩大至15万台,增幅高达87.5%。其他如OmniVision的LCoS、Goeroptics光引擎组装以及SCHOTT光波导等关键光学组件订单也呈阶梯式增长。

TrendForce预测,随着各大厂商持续加入并推动市场发展,AR眼镜出货量将于2030年达到3211万台。

- 2025年全国汽车商品出口金额2424.6亿美元,同比增长14.2%

据中国汽车工业协会整理的海关总署数据显示,2025年12月,汽车商品进出口总额为292.2亿美元,环比增长12.5%,同比增长22.4%。其中进口金额31亿美元,环比下降 18.6%,同比下降38.3%;出口金额261.1亿美元,环比增长17.8%,同比增长38.7%。

2025年,全国汽车商品累计进出口总额为2872.5亿美元,同比增长3.1%。其中进口金额447.9亿美元,同比下降32.3%;出口金额2424.6亿美元,同比增长14.2%。

此外,2025年12月,汽车零部件产品进口金额达16.3亿美元,环比下降13.6%,同比下降15.9%。2025年,汽车零部件产品进口金额211.2亿美元,同比下降21.7%。

2025年12月,汽车零部件产品出口金额达85.3亿美元,环比增长8.2%,同比下降0.8%。2025年,零部件产品出口金额累计达到951.1亿美元,同比增长2.4%。

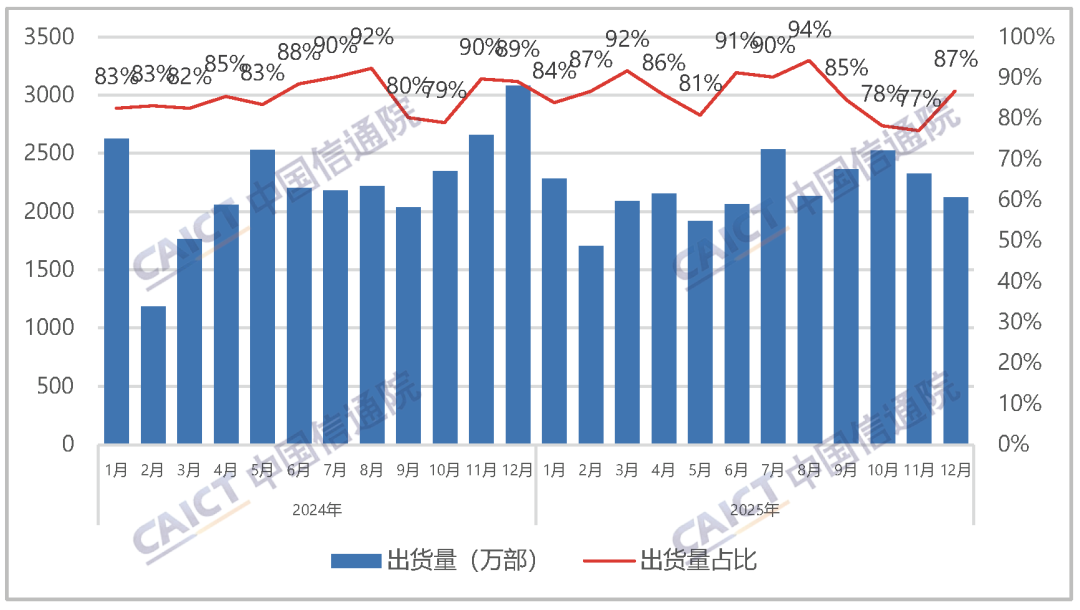

- 2025年国产手机品牌占总出货量85.5%,5G手机市场份额近九成

据中国信通院发布2025年12月国内手机市场运行分析报告显示,2025年12月,国内市场手机出货量2447.3万部,同比下降29.1%,其中,5G手机2213.2万部,同比下降27.3%,占同期手机出货量的90.4%。12月,国内手机上市新机型41款,同比增长28.1%,其中5G手机11款,同比增长37.5%。

国内手机市场出货量及5G手机占比

2025年1-12月,国内市场手机出货量3.07亿部,同比下降2.4%,其中,5G手机2.66亿部,同比下降1.9%,占同期手机出货量的86.9%。全年国内手机上市新机型515款,同比增长15.5%,其中5G手机234款,同比增长1.3%。

在国内智能手机发展情况方面,2025年12月,智能手机出货量2286.5万部,同比下降29.4%,占同期手机出货量的93.4%;智能手机上市新机型21款,同比增长16.7%,占同期手机上市新机型数量的51.2%。

国内智能手机出货量及占比

2025年1-12月,智能手机出货量2.85亿部,同比下降3.3%,占同期手机出货量的92.8%;智能手机上市新机型330款,同比增长6.8%,占同期手机上市新机型数量的64.1%。

在国内手机市场国内外品牌构成方面,2025年12月,国产品牌手机出货量2124.0万部,同比下降31.0%,占同期手机出货量的86.8%;国产品牌上市新机型40款,同比增长37.9%,占同期手机上市新机型数量的97.6%。

国产品牌手机出货量及占比

2025年1-12月,国产品牌手机出货2.62亿部,同比下降2.5%,占同期手机出货量的85.5%;国产品牌上市新机型491款,同比增长17.2%,占同期手机上市新机型数量的95.3%。