1.芯原股份2025年营收强劲增长逾35%:新签订单爆发式突破 AI算力相关订单占比超七成

2.德宏股份:2025年净利润同比下滑超6成

3.立中集团子公司斩获13.7亿元大额项目定点,全球化布局再添助力

4.宇树科技澄清:2025年人形机器人实际出货超5500台

5.苹果M系列芯片只用五年便逼近AMD在笔记本市场的占有率

6.理想常州工厂春节前现反差:增程产线闲置,纯电车间忙碌

1.芯原股份2025年营收强劲增长逾35%:新签订单爆发式突破 AI算力相关订单占比超七成

1月23日,芯原股份发布2025年度业绩预告。报告显示,公司预计全年实现营业收入约31.53亿元,较上年同期大幅增长35.81%,经营规模显著扩张。

尽管公司仍处于战略投入期,预计归属于母公司所有者的净利润约为-4.49亿元,但与上年同期(法定披露数据)相比,亏损额收窄1.52亿元,减亏幅度达25.29%。扣除非经常性损益后,净利润预计为-6.27亿元,亏损亦同比收窄。

2025年,芯原股份业绩呈现前低后高的强劲增长曲线。下半年预计实现营业收入21.79亿元,环比上半年激增123.81%,同比2024年下半年亦增长56.81%,显示出业务加速发展的良好势头。

从业务结构看,各主要板块均实现增长。量产业务表现尤为突出,预计收入同比增长73.98%,规模效应逐步显现;芯片设计业务收入同比增长20.94%;知识产权授权(IP)及特许权使用费业务保持稳定增长,同比分别增长6.20%和7.57%。

从应用领域看,数据处理领域成为核心增长引擎,预计该领域营业收入同比增长超过95%,占全年总收入比重达到约34%。

2025年,公司在市场拓展上取得里程碑式突破,新签订单呈现爆发式增长。全年新签订单金额高达59.60亿元,同比大幅增长103.41%。尤为值得注意的是,第二、三、四季度新签订单金额连续刷新历史纪录,分别达到11.82亿元、15.93亿元和27.11亿元,其中第四季度环比第三季度劲增70.17%。

订单结构凸显技术领先与市场趋势,AI算力相关订单占比超过73%;数据处理应用领域订单占比超过50%。

截至2025年末,公司在手订单金额达到50.75亿元,较三季度末的32.86亿元大幅增长54.45%,且已连续九个季度保持在高位。其中,预计一年内转化的比例超过80%,量产业务订单规模超过30亿元,为公司未来收入的持续高增长和盈利能力的逐步提升奠定了坚实基础。

作为技术驱动型公司,芯原股份始终坚持高强度的研发投入以构建核心竞争力。2025年度,公司预计期间费用合计约16.39亿元,其中约80%为研发费用,全年研发投入金额达13.51亿元。

随着营业收入规模的快速扩大和新签订单的爆发式增长,研发资源得以更高效地配置于客户项目。2025年度,公司研发投入占营业收入的比重约为43%,相较于上年同期合理下降近11个百分点,显示出公司在快速扩张过程中,研发投入的效率与规模效应正同步提升,经营杠杆效应开始显现。

2.德宏股份:2025年净利润同比下滑超6成

1月23日,德宏股份发布2025年年度业绩预告,预计2025年度实现归属于母公司所有者的净利润1096万元至1644万元,与上年同期的4613.11万元相比,将减少2969.11万元至3517.11万元,同比下降64.36%至76.24%。

扣除非经常性损益后,公司业绩表现向好。预计2025年度归属于母公司所有者的扣除非经常性损益后的净利润为937万元至1405万元,较上年同期的786.42万元增长150.58万元至618.58万元,同比增幅达19.15%至78.66%。此外,公司上年同期基本每股收益为0.18元/股。

对于本期业绩变动的主要原因,公告明确两点:

一是归属于母公司所有者的净利润同比下降,主要系上年同期取得仁西小学南侧地块土地房屋征迁补偿收入及森阳科技股权回购交易事项完成使得投资收益增加;

二是归属于母公司所有者的扣除非经常性损益后的净利润同比增长,主要得益于发电机、电子真空泵、储能业务销售收入增长及成本控制加强。

3.立中集团子公司斩获13.7亿元大额项目定点,全球化布局再添助力

1月22日,立中集团发布关于获得客户项目定点的自愿性信息披露公告,公司子公司Lizhong Mexico S DE RL DE CV(简称“墨西哥立中”)与天津立中车轮有限公司(简称“天津立中”)于近日收到某国际知名汽车制造商的铝合金车轮项目定点通知。

该项目预计将于2027年中旬正式启动量产,项目生命周期长达8年,预计在整个项目周期内实现销售金额约13.7亿元,且不排除后续其他项目共同使用该产品的可能性。

对于此次项目定点的意义,公告明确指出,立中集团以“新材料和汽车轻量化零部件全球供应商”为市场定位,深耕铝合金及铝合金轻量化产品领域近40年,在汽车轻量化高端铝合金车轮领域积累了丰富的技术储备与生产经验。此次成功获得客户项目定点,不仅进一步彰显了客户对公司在高端铝合金车轮产品开发设计、技术质量及生产保障能力的高度认可,更对巩固公司全球化战略布局的领先优势具有重要意义。同时,该项目预计将对公司未来经营业绩产生积极影响,有助于提升公司整体盈利能力与市场占有率。

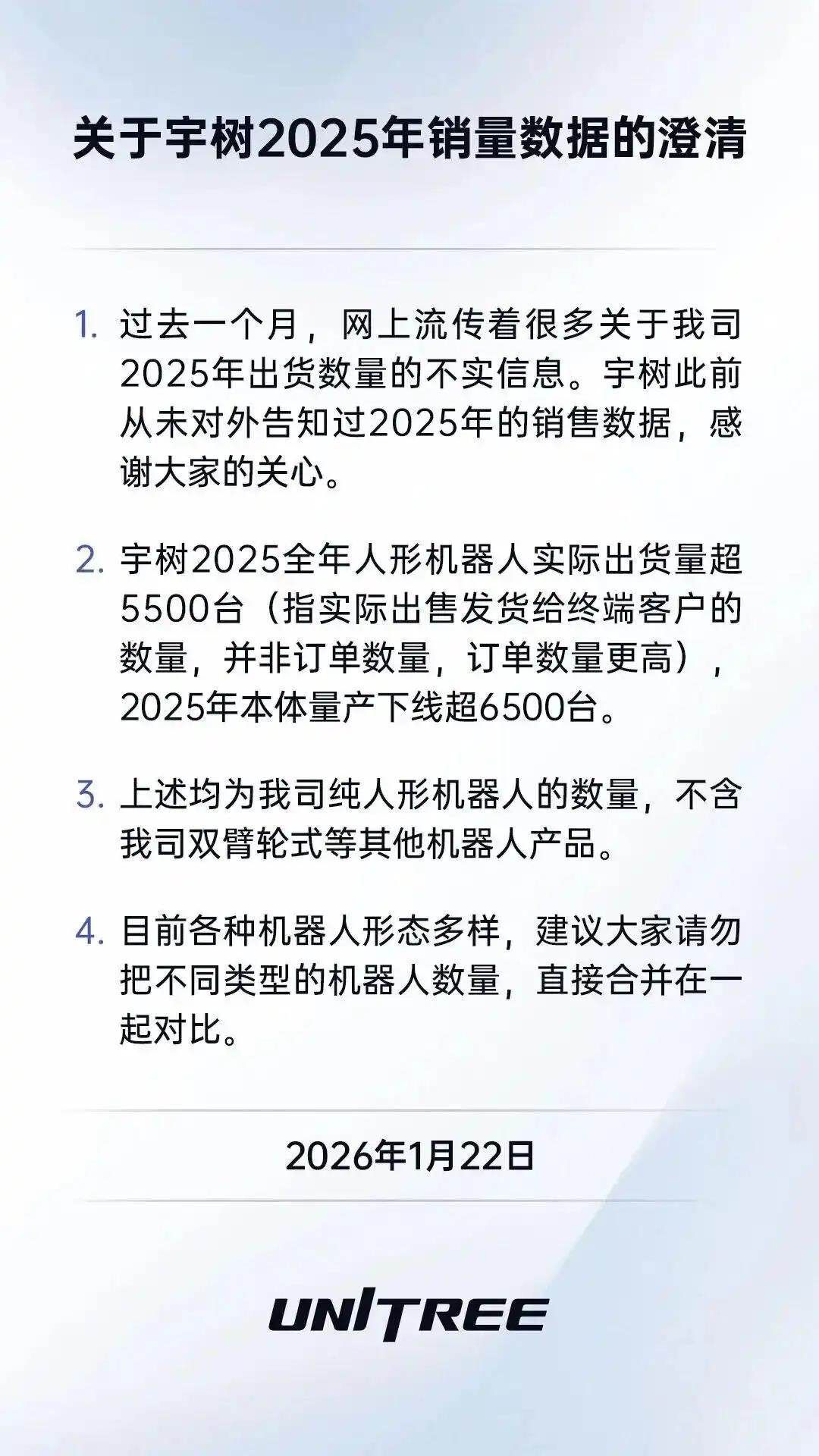

4.宇树科技澄清:2025年人形机器人实际出货超5500台

1月22日晚,国内机器人领域头部企业宇树科技通过其官方微信公众号发布了一份关于2025年销量数据的澄清声明。声明指出,过去一个月,网络上流传诸多关于宇树2025年出货数量的不实信息,并强调公司此前从未对外公开披露过2025年的具体销售数据。

在这份备受关注的声明中,宇树科技首次明确了其核心产品之一——纯人形机器人——在2025年的关键经营数据:实际出货量超过5500台(指已实际出售并发货给终端客户的数量),同时,本体量产下线数量超过6500台。公司特别说明,上述数据均为纯人形机器人业务板块的统计,不包含其双臂轮式机器人等其他产品线的销量。

此次公布的实际出货数据,显著高于市场研究机构Omdia此前的预测。Omdia在近期发布的《通用具身机器人市场雷达》报告中曾预估,2025年各厂商人形机器人出货量排名中,智元机器人以5168台位列第一,宇树科技则以4200台位列第二,优必选以1000台位列第三。宇树科技此次公布的实际出货量(超5500台),较该报告预测值高出约31%,意味着其实际市场表现可能超越此前行业预测的排名格局。

宇树科技在声明中同时呼吁,由于当前机器人形态多样,应用场景各异,建议业界与公众避免将不同类型(如人形与四足)机器人的销售数量简单合并对比,应区分品类进行评估。

根据公开信息,宇树科技的产品矩阵涵盖四足机器人和人形机器人等多品类。尽管近年来其人形机器人因前沿技术备受瞩目,但四足机器人业务仍是公司稳健发展的“基本盘”。

去年9月披露的信息显示,宇树科技2024年的收入结构中,四足机器人、人形机器人及相关零部件产品的销售额占比分别为65%、30%和5%。其中,约80%的四足机器人应用于科研、教育和消费领域,其余20%用于巡检、消防等工业场景;而人形机器人则全部聚焦于科研、教育和消费领域。

创始人王兴兴在去年年中曾透露,公司2025年工业机器人订单量同比激增220%,合同金额突破12亿元人民币,其中明星产品G1四足机器人贡献了60%的营收,显示出强劲的商业化势头。

为应对市场需求和保障交付能力,宇树科技积极扩张产能。其无锡工厂二期已于2025年第二季度投产,使四足机器人的年产能从1.5万台大幅提升至5万台,为人形机器人及其他产品的量产目标提供了坚实的产能基础。

在销售渠道与品牌体验建设上,宇树科技亦有新动作。公司宣布,其全国首家线下门店将于2025年12月31日在北京京东MALL正式开业。该门店作为京东与宇树合作的首家线下体验店,消费者可在店内亲身体验机器人产品后直接购买,或通过扫描商品二维码跳转官方小程序自助下单,并选择门店自提或京东配送到家服务。此前,宇树科技已在京东线上平台开设官方旗舰店,销售包括G1、R1人形机器人及Go2机器狗等多款产品。

宇树科技在财务表现上也展现出竞争力。创始人王兴兴此前表示,2024年公司营收已突破10亿元人民币,并且是机器人行业内少数实现连续盈利的企业之一,彰显了其健康的商业模式和成本控制能力。

资本市场方面,宇树科技的上市计划正在有序推进。根据公开信息,公司已于2025年11月15日完成IPO上市辅导工作,拟申请在境内证券交易所进行首次公开发行(IPO)。此次明确亮眼的销量数据澄清,无疑为其冲刺IPO增添了有力的业绩注脚,也进一步巩固了其在国内外机器人市场的领先形象。

5.苹果M系列芯片只用五年便逼近AMD在笔记本市场的占有率

市场研究机构Mercury Research的最新数据显示,在Bernstein Research的分析整理下,苹果自研的Apple Silicon在笔记本电脑市场的份额已经接近老牌处理器供应商AMD,仅用约五年时间就追至同一量级。

当年苹果推出首款Arm架构自研SoC M1时,便开启了从英特尔处理器向自家定制芯片的全面转移,重点强化macOS平台下的续航表现与整体性能,此轮架构转型始于2020年11月。

报告所附图表显示,目前AMD在笔电处理器领域的市占率略高于20%,大约在21%至22%之间,而苹果则略低于20%,约为18%至19%,两者差距已经相当接近。 值得注意的是,在苹果自研Mac芯片进展到第六年之际,其笔电与桌面产品线已形成稳定生态,而英特尔在笔电市场的占比则持续下滑,目前大致维持在60%以上,其余空间由AMD与苹果瓜分。

在桌面电脑市场,苹果也取得了罕见的切入位置,目前约握有一成左右市占,而该领域传统上长期由英特尔与AMD双寡头主导。 从图表走势来看,在桌面平台上,一旦英特尔市占被侵蚀,多数份额正由AMD承接,反映出近期消费者在x86桌面处理器上的选择倾向,AMD的受欢迎程度仍在缓步提升。

产品布局方面,苹果现已构建出一条覆盖移动设备与桌面终端的自研芯片谱系:入门到轻薄笔电由基础款M4承担,应用于iPad Pro与MacBook Air;面向专业级笔电市场则提供拥有更多CPU与GPU核心的M4 Pro,以及定位旗舰移动与桌面小型工作站的M4 Max,对应高阶MacBook Pro与Mac Studio。 针对本地高算力工作站场景,苹果还推出采用“Ultra”封装方案的M3 Ultra,相当于在单一封装中整合两颗芯片,以满足创意制作与专业运算需求。

依托这一纵向整合的软硬件生态,苹果在短时间内完成了业内少见的平滑平台迁移,同时在笔电与桌面双重市场快速建立起具规模的芯片市占。 分析认为,随着苹果在自研架构上的持续迭代,以及x86阵营在能效和产品线策略上的调整,未来几年内笔电处理器格局仍可能继续发生位移,而当前苹果逼近AMD笔电市占的走势,已成为这一结构性变化的最新注脚。(来源: cnbeta)

6.理想常州工厂春节前现反差:增程产线闲置,纯电车间忙碌

1月22日,据AutoReport汽车产经报道,理想汽车常州基地呈现鲜明反差。生产L7、L8等增程车型的二区厂区冷清,工人“上三休四”已持续近一个月,收入锐减;而生产纯电车型i6的三区车间则一片忙碌,实行双班倒24小时生产,日均产量超700台。

2025年理想汽车全年销量同比下滑19%,主力增程车型L7、L8零售量分别暴跌66%和79%,市场份额遭问界、零跑等竞品挤压;纯电i系列成为新增长点,但i8产线因订单不足及筹备搬迁北京顺义工厂,目前处于停工状态。

2025年理想汽车累计交付40.63万辆,仅完成下调后销量目标的63%,三季度还终结了连续 11季盈利的历史,归母净亏损6.24亿元。

为此,理想汽车已启动战略调整,回归创业公司管理模式,聚焦增程与高端市场,精简L系列车型版本并标配核心配置,计划推出搭载自研M100芯片的新款L9。2026年作为关键突围年,这场战略转型能否改善产线运营状态、兑现薪资承诺,仍有待市场检验。