AI算力浪潮下,光通信行业迎来量价齐升的高景气周期,企业营收增长的背后,营运能力的硬核比拼已成为决定市场地位的关键。最新披露的营运能力核心数据显示,长光华芯、仕佳光子、源杰科技、光迅科技、华工科技、太辰光六家核心上市公司在营业周期、存货周转、应收账款周转等关键指标上呈现显著分化。

营业周期两极分化

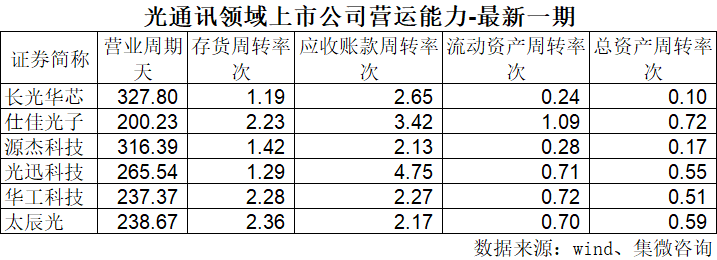

营业周期直接反映资金周转效率,六家企业呈现明显两极分化:仕佳光子200.23天最短,长光华芯(327.80天)、源杰科技(316.39天)显著偏高,这本质是光芯片与无源器件赛道特性差异所致。

仕佳光子的短周期优势,核心源于其在无源器件领域的规模化与标准化生产布局——核心产品AWG芯片产能利用率长期维持100%,产销衔接高效顺畅,大幅缩短了存货占用资金的时间;与此同时,其3.42次的应收账款周转率在六家企业中位居前列,下游客户多为行业头部厂商,结算流程规范高效,两者叠加形成“快速生产-快速回款”的良性资金循环,为企业后续的产能扩张与研发投入提供了稳定的现金流支撑。

长光华芯与源杰科技的长周期,受制于光芯片研发久、验证复杂的属性。两家存货周转率仅1.19次、1.42次,应收账款周转率2.65次、2.13次,均处于低位,双重因素导致资金占用效率偏低,这是光芯片企业普遍面临的营运挑战,需依赖技术突破与产品竞争力提升改善。

光迅科技、华工科技、太辰光形成中间梯队。光迅科技265.54天周期略长,系1.29次存货周转率偏低所致,但4.75次应收账款周转率遥遥领先,龙头地位带来的规范结算对冲了存货压力;华工科技(237.37天)与太辰光(238.67天)凭借双主业分散风险、海外认证优化结构,实现周期与规模平衡。

存货周转率:赛道特性主导

存货周转率体现产销协同效率,太辰光2.36次居首,华工科技(2.28次)、仕佳光子(2.23次)紧随其后;光迅科技(1.29次)、源杰科技(1.42次)、长光华芯(1.19次)偏低,凸显赛道特性差异。

太辰光的高存货周转率,得益于其在光通信配套领域的精准市场定位,公司聚焦高精度连接器等标准化程度高的产品,这类产品市场需求稳定且技术迭代速度相对平缓,无需大量囤积存货应对变革;叠加近年来海外市场拓展成效显著,海外收入占比持续提升,海外客户订单需求稳定且结算周期可控,2.36次的存货周转率不仅保障了资金周转效率,更支撑起38.05%的稳定毛利率。华工科技则凭借规模效应提升存货周转效率,其武汉硅光芯片产线已实现批量交付,800G LPO光模块配套芯片产能利用率超95%,规模化生产有效摊薄了单位成本,推动2.28次的存货周转率与百亿级营收形成良性互动。

光迅科技1.29次低周转系扩张期备货所致,后续随高端产品交付有望改善。长光华芯与源杰科技低周转与光芯片“高壁垒、慢放量”相关,芯片验证周期长导致存货占用久;两家正推进技术突破,长光华芯100G EML芯片良率达92%,为未来周转改善奠定基础。

应收账款周转率:客户结构定成败

应收账款周转率反映资金回笼与议价权,光迅科技4.75次居首,仕佳光子3.42次位列第二,其余四家2.13-2.65次相对偏低,差异核心在于行业地位与客户结构。

光迅科技能够实现4.75次的高应收账款周转率,核心依托其全球光模块核心供应商的行业地位,下游客户涵盖华为、中兴、谷歌、微软等国内外大型科技企业与通信运营商,这类客户资质优良、信用等级高,结算体系规范且账期可控。4.75次的周转率意味着企业资金平均75天左右即可完成回笼,大幅降低了坏账风险,也为企业持续的规模扩张与技术研发提供了充足的现金流保障。

仕佳光子3.42次周转率得益于AWG芯片竞争力,产品供不应求带来议价权,账期较短。长光华芯与源杰科技处于客户导入期,为争取订单延长账期,137-171天回笼周期带来短期现金流压力。

华工科技与太辰光周转率居中,前者凭双主业分散风险,后者借海外认证稳定结算效率,保障资金回笼。

资产周转率:规模与效率的平衡

流动资产与总资产周转率反映整体资产效率,仕佳光子1.09次流动资产周转率、0.72次总资产周转率居双第一,凸显轻资产优势;太辰光、华工科技、光迅科技形成中间梯队,实现规模与效率平衡;长光华芯与源杰科技偏低,反映初创期特征。

仕佳光子高资产周转源于无源器件细分布局,聚焦核心业务规避重资产压力,叠加高存货、应收账款周转率,“小而精”模式构筑竞争力。

光迅科技、华工科技、太辰光作为行业中坚,实现规模与效率平衡。光迅科技85.32亿元营收对应0.55次总资产周转率,华工科技110.38亿元营收对应0.51次,龙头扩张中保持运营稳定;太辰光12.14亿元营收实现0.59次周转率,展现中小企业灵活优势。

长光华芯与源杰科技低资产周转属初创期正常现象,研发与产能投入占比高、营收规模小导致资产效益未释放;两家营收同比增速超60%,随产能释放与营收扩张,效率有望提升。

综合来看,六家光通信企业的营运效率差异,并非单一因素导致,而是赛道特性、客户结构、产品竞争力与企业管理能力等多重因素共同作用的结果:仕佳光子凭借无源器件赛道优势与高效产销协同,成为行业营运效率的典型代表;光迅科技依托龙头地位与优质客户资源,在应收账款周转上构建起核心优势;华工科技与太辰光则精准把握自身定位,实现了规模扩张与运营效率的动态平衡;长光华芯与源杰科技虽受光芯片赛道特性制约,短期营运效率偏弱,但强劲的营收增长势头与持续的技术突破,为其长期周转效率改善奠定了坚实基础。