近年来,随着我国电子信息产业的快速发展,与之适配的电子材料产业也迎来高速发展,并带动国内相关企业快速发展,并陆续登陆资本市场,这其中也包括以电子装联材料为主的优邦科技,其创业板上市申请已获得问询。

据笔者查询,优邦科技的快速发展,离不开“金主”富士康(鸿海及富士康集团)的大力支持。不过,优邦科技在招股书中却有意“淡化”与富士康的关系,并未提及富士康是其重要股东。另外,公司还面临着应收账款高企、坏账风险增加等问题。

未披露富士康持股关系

在第一大客户富士康(鸿海)的支持下,优邦科技的经营业绩快速增长。2020年至2023年上半年(简称:报告期内),优邦科技实现营业收入分别为4.19亿元、5.89亿元、8.54亿元、3.94亿元,呈逐年上升的趋势。

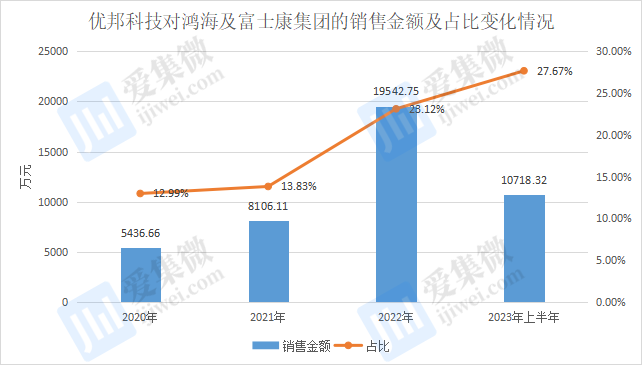

其中,报告期内优邦科技对鸿海及富士康集团的销售金额为5436.66万元、8106.11万元、19542.75万元、10718.32万元,占公司营业收入的比例分别为12.97%、13.77%、22.88%、27.19%。

优邦科技称,报告期内,鸿海及富士康集团作为公司重要客户之一,鸿海精密董事长刘扬伟系公司报告期内曾任董事刘扬辉之兄长,故比照关联方及关联交易进行披露。

不过,优邦科技并未在招股书中披露富士康是其重要股东的相关信息。天眼查显示,金机虎投资是富士康100%持股的子公司,而金机虎投资则是优邦科技的第七大股东,持股比例为3.46%。这也意味着富士康间接持股优邦科技。

目前来看,优邦科技与富士康的关系较为密切,其双方之间的交易是否合理且具有价格公允性,仍需公司进一步披露。同时,公司并未完全披露与富士康的关系,也引起市场的质疑,这种“隐藏”的客户及供应商,优邦科技还有多少未公布?

除了隐瞒关联方外,此次申报IPO之前,优邦科技曾多次进行增资扩股,引入外部股东,且存在附有恢复条款的对赌协议。

据了解,优邦科技自成立以来多次与投资人签订对赌协议,2011年至2015年间就曾与天津鹏萱、新疆立达等签订过对赌协议,不仅约定了共同卖股权、股权回购等特殊权利,还曾约定过业绩承诺。据招股书披露,2011年天津鹏萱、新疆立达曾获免公司因未达成业绩约定而产生的补偿责任。2017年,天津鹏萱、新疆立达退出公司股东阵容。

2020年,瑞枫中以、夏忠、浩金致盛、夏张隆、瑞枫炎烽、磊晋昶顺、董欣欣、勤和创业以及远致星火等投资者分别于3月、7月及12月与优邦科技签订对赌协议,约定投资人享有如优先回购权、反稀释权、知情权、随售权等特殊权利条款。

由于优邦科技在2022年12月已进行IPO辅导备案登记,公司对上述部分对赌协议进行了清理。但在2022年12月与远致星火签订的对赌协议中,各方约定优邦科技若此次上市申请被中国证监会/证券交易所否决,或公司主动申请撤回上市申请,远致星火的特殊权利条款在恢复效力后对其被终止生效或被自始无效期间具有追溯力。

本次发行前,远致星火为优邦科技的第三大股东,持股比例为4.72%。这意味着,如触发对赌协议恢复条件,将可能导致公司实际控制人履行对赌条款,从而对公司股权结构、管理层和日常经营稳定造成不利影响。

坏账风险问题凸显

除了隐瞒关联方、IPO对赌协议外,优邦科技还面临着存货积压、回款承压等问题。

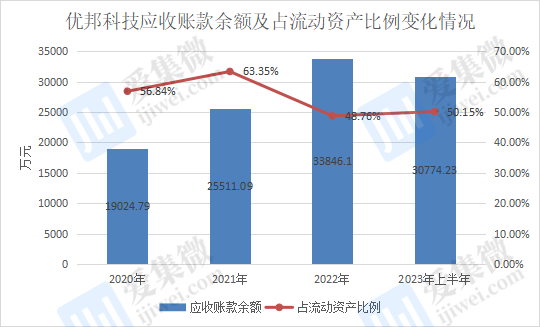

报告期各期末,优邦科技应收账款账面余额分别为19024.79万元、25511.09万元、33846.10万元、30774.23万元,占流动资产的比例分别为56.84%、63.35%、48.76%、50.15%;占营业收入比例分别为42.97%、41.13%、36.93%、36.16%,占比均较高。

需要指出的是,优邦科技应收账款的变现能力远弱于同行。报告期内,优邦科技的应收账款周转率分别为2.64、2.79、3.06、2.63,而可比公司应收账款周转率平均值分别为4.27、5.01、4.69、3.85,均远远超过优邦科技。

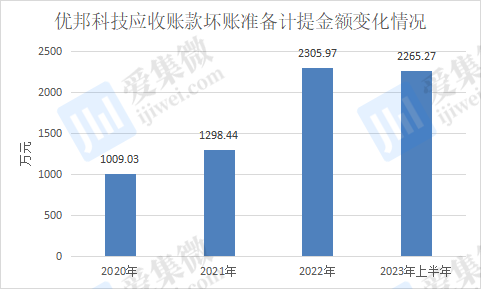

此外,报告期内,优邦科技应收账款坏账准备计提金额也在逐年递增,分别为1009.03万元、1298.44万元、2305.97万元、2265.27万元。其中,厦门胶博自动化科技有限公司、西人马联合测控(泉州)科技有限公司、深圳市聚作照明股份有限公司、优特丰企业有限公司、山东履信思源防伪技术有限公司等公司因申请破产、或财务状况困难,预计存在无法收回的情形。

优邦科技也坦承,随着公司经营规模的进一步扩大,应收账款金额将持续增加,如下游产业政策、客户经营状况等发生重大不利变化或公司采取的收款措施不力,应收账款将面临发生坏账损失的风险。

与此同时,优邦科技产品存货金额快速上升。报告期各期末,公司存货余额分别为4690.93万元、7777.09万元、13740.27万元、12235.16万元,占流动资产比例分别为14.01%、19.31%、19.79%、19.94%,接近两成。同时,公司提跌价准备金额分别为174.33万元、148.21万元、622.48万元和634.20万元。

存货高企的优邦科技,其存货周转率整体呈现下滑趋势。报告期内,其存货周转率分别为6.55、7.14、6.02、4.44,于2021年起快速下降。而同行可比公司存货周转率平均值分别为6.54、6.74、7.02、6.47,于2022年起超过优邦科技。

伴随着存货及应收账款余额逐年走高,优邦科技的经营活动产生的现金流量也受到影响。仅在2021年,优邦科技的经营活动产生的现金流量净额就净流出2591.24万元。

实上,优邦科技近年来资金面并不乐观,报告期内,优邦科技通过短期借款金额分别为1301.57万元、9894.62万元、11862.90万元、5905.06万元,以进一步缓解资金压力。

截至2023年6月30日,公司流动负债合计1.65亿元,同期公司持有货币资金仅有1.27亿元,相比之下着实是捉襟见肘。

正因为如此,优邦科技为了满足生产经营资金需要,其纷纷进行融资。在IPO前,其出现多次引进外部股东进行融资。同时,公司此次IPO拟使用1.3亿元募集资金补充流动资金。整体来看,优邦科技资金运转存在一定压力。