“话说天下大势,分久必合,合久必分”,同样的道理,没有什么物品可以一直涨价,涨多了自然会跌,这是历史的宿命。

2021年由于疫情等多重因素的影响,半导体全产业链在需求旺盛的情况下掀起阵阵涨价潮,具有强话语权的覆铜板自然也不例外,去年初至三季度,连续涨价。不过,根据笔者了解,覆铜板价格在三季度末达到高位以后便开始回落,降价周期已然开启。

原材料价格逐渐修复

众所周知,覆铜板行业集中度较高,前十大厂商占据了行业超过70%的市场份额,而下游的PCB行业则相对分散,因此2021年覆铜板原材料出现价格大幅上涨时,覆铜板厂商可以迅速调涨价格,来进行成本转嫁。

根据笔者统计,2021年全年,覆铜板提价次数不少于五次,最近的一次是在10月初,在涨价周期的影响下,覆铜板厂商前三季度营收净利润双双高增。

但是,好景不长,最后一轮提价之后,覆铜板价格见顶。一方面是原材料环氧树脂价格出现大幅下降,铜箔价格也趋于稳定;另一方面,在行业周期的影响下,覆铜板价格出现自然的回落。

具体来看,环氧树脂方面,卓创资讯的数据显示,环氧树脂价格自2021年9月中旬年内二次见顶之后,便一路下跌,12月份触及21000元/吨的低位,随后虽然有所反弹,但是价格整体波动不大。

对此,百川盈孚分析师王晓彤告诉笔者,环氧树脂10月份以来下滑不少,一月上旬价格宽幅上涨,成本端支撑加强以及下游节前补货需求增加,多重利好支撑,但最近环氧价格趋于平淡。

以环氧树脂华东市场E-12(液体)为例,截至1月19日,该产品报价24300元/吨,较前期9月份高位每吨下降超过10000元。

对于一季度的价格预期,王晓彤表示:“春节前物流停运,环氧树脂价格预计窄幅下滑,节后价格波动震荡,主要还是看节后新厂投产具体影响。”

LME铜方面,价格走势和环氧树脂相像,在10月中旬二次走高见顶之后便回落盘整,跌价幅度不大,但是也并未再度走高,截至目前,LME铜维持横盘震荡趋势。

此外,由于新能源汽车需求的旺盛,锂电铜箔厂商纷纷增资扩产,这给前期受到锂电铜箔用料的挤压的PCB铜箔供给减轻不少压力。而且由于铜箔整体价格已经超过了历史上较高的位置,价格的上涨已经遭到需求端的抵制。随着铜价的回落,铜箔整体价格涨幅有限。

从需求端来看,诸如手机、PC、家电等需求量较大的领域在下半年的增速出现放缓的情况,也就是说,从2021年Q3开始,需求弱化已经显现。

Canalys数据显示,2021年Q3全球智能手机出货量第三季度下降6%,第四季度仅增长1%;Gartner报告指出,2021年第三季度全球PC出货量同比增长仅1%,四季度全球PC出货量同比下降5%,这是PC市场在连续六个季度增长后的首次下跌。

因此,原材料价格的回落,需求端的疲软,给覆铜板的降价带来空间,而这一切早已露出端倪。

中低端消费打响降价第一枪

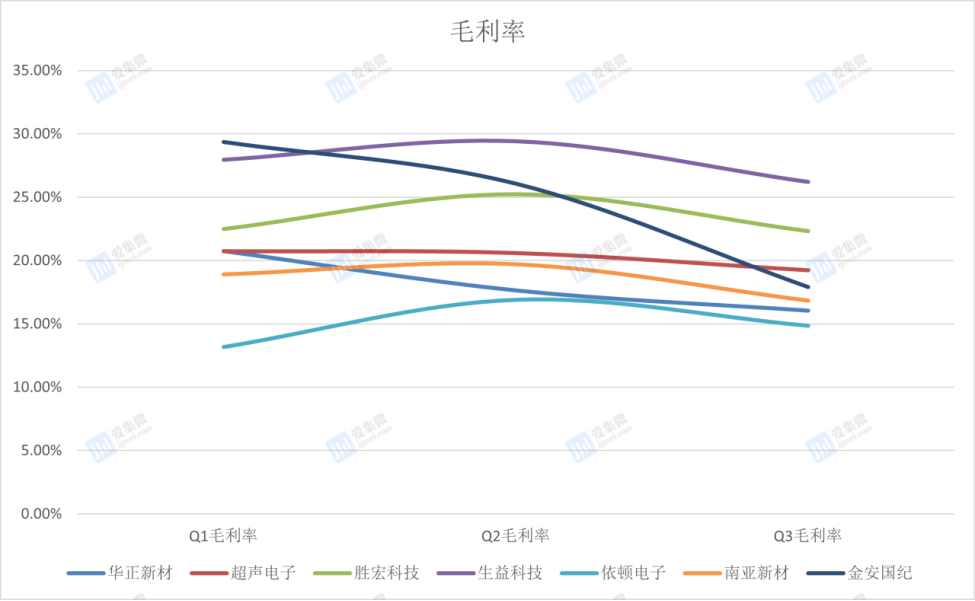

根据wind数据显示,覆铜板厂商的三季报利润增速环比开始放缓,毛利率环比则有所下滑。

具体来看,自提价以来,覆铜板厂商的净利润明显改善,2021年一季度净利润环比增长率大幅提高,二季度出现分化,但是也均有不同幅度的涨幅;三季度则明显放缓,不少厂商净利润环比开始出现下降的现象。

其中,南亚新材、金安国际、依顿电子均有不同程度的下降,打响涨价第一枪的金安国际下滑超过40%,强如生益科技也仅有7.3%的环比增长率。

毛利率方面,7家厂商毛利率在二季度见顶,三季度较二季度均有所下滑,从单季度毛利率的边际变化中不难发现,覆铜板已经出现需求弱化的现象。

有业内人士向笔者表示:“覆铜板从去年四季度开始已经出现降价的现象了,不同应用领域的产品价格做了一些调整。因为涨价持续了挺长一段时间,加上年底终端拉货的节奏会放缓,然后PCB 厂商也年底也要清库存,在这种背景下,做一些调整是常态化的事情。”

据笔者了解,不少PCB厂商在经历了过去一年覆铜板持续涨价、订单紧张的情况下,下单时都会有一些库存,所以年底清库存则是每年都有的常规情况。

从2010年-2011年和2017年-2018年两轮周期来看,覆铜板在经历了高景气之后的次年,同比增速均会收窄。而去年三季度的毛利率和净利润环比增长率已经有所反应,那么不难推断出,本轮周期也无法逃过历史周期演变的规律。

所以,在景气周期开始时,原材料大幅涨价,覆铜板同步涨价从而实现成本转嫁。但是当行业景气周期过去之后,覆铜板降价已经成为必然的趋势。不过,由于不同厂商对上下游的把控能力不尽相同,所以在面临景气度下滑时各家的表现自然也不一样。

该业内人士告诉笔者:“从整个去年来看,覆铜板的订单需求分化一直在频繁的变化,但是从持续上来讲,高端消费、汽车电子全年都处于需求旺盛的状态,从订单饱和度来看,相对其他的领域要高出不少。所以现在降价的情况出现在家电、中低消费等领域。”

展望一季度,“基本上维持现在(降价)的趋势,实际的细节上需要等春节后才能确定。不过,如果是主打中低端消费的,他想保订单,而且量的缺口比较大的话,降价的幅度就会比较大。”有厂商人士对笔者表示,最重要的是,现在降价的情况下,价格调整,订单不一定就会增多。

国金证券的研报指出,在降价周期阶段,应当关注有较强的原材料管理能力的厂商;此外,如若部分厂商高端产品有导入放量,则能够对冲周期带来的下行压力,该机构认为主要有汽车、MiniLED、服务器、载板四大领域可以关注。

(校对/Arden)