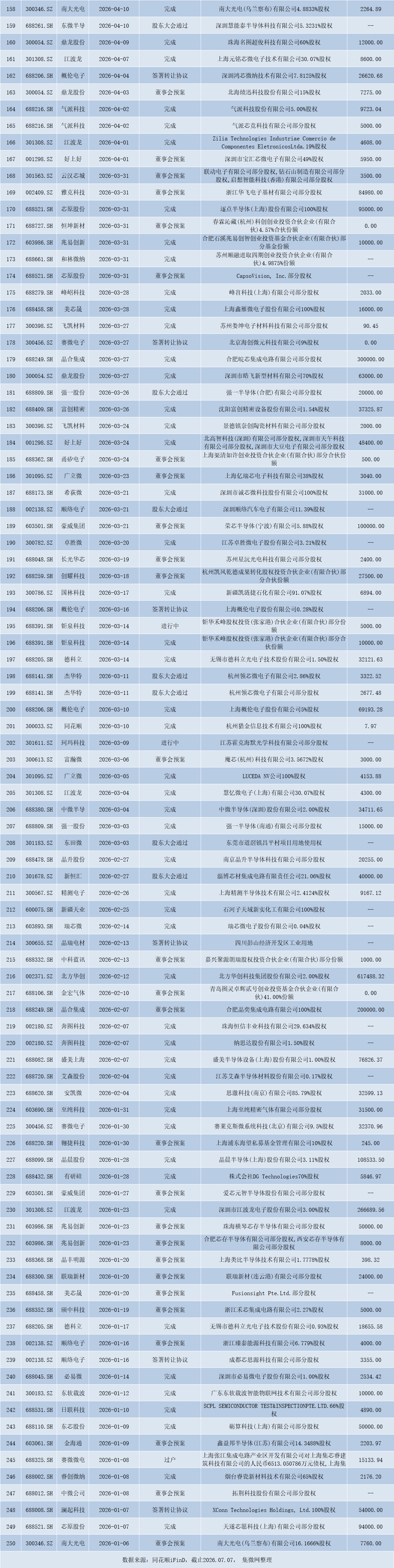

2026年,中国半导体产业迎来一轮规模空前的并购重组浪潮。据集微网不完全统计,截至7月7日,累计已有超过250起半导体领域股权收购、资产入股、项目交割事项落地或推进,覆盖材料、设备、晶圆制造、封测、功率器件、第三代半导体及零部件等全细分赛道。这并非零散的企业资本运作,而是国内半导体产业在国产替代攻坚周期、产业链自主可控诉求抬升、行业产能结构性优化三重因素驱动下,开启的一场大范围资源洗牌。这场并购潮正在重塑细分赛道的竞争格局,为补齐产业链短板、应对外部供应链不确定性筑牢底层根基。

交易全景:频次高位运行,大额项目集中涌现

从交易金额来看,本轮并购项目跨度差异显著。小额战略入股中,富瀚微仅以400万元布局芯瀚智行(无锡)电子科技部分股权,体现龙头企业对前沿方向的前瞻卡位。中等规模交易集中在数千万元至数亿元区间,适配中小企业股权增持与区域产能布局。数十亿元级重磅交易密集亮相,将本轮并购热度推向高潮。

中芯国际以406.01亿元拿下中芯北方集成电路制造(北京)有限公司49%股权,成为统计期内交易总价最高的单笔并购。北京君正斥资40亿元收购荣芯半导体(宁波)部分股权,芯联集成以11.99亿元布局芯联先进集成电路制造(绍兴),沪硅产业以114.48亿元完成上海新昇半导体相关股权交割——大额资本集中涌入晶圆制造、特色工艺产线等"卡脖子"核心环节,折射出产业界对制造产能战略价值的高度共识。

分月度看,一季度并购以中小型战略入股为主,单月交易维持在35至45起。二季度产业整合显著提速,4至6月单月落地均突破50起。7月上旬仅7个交易日即新增11起并购项目,安集科技、江化微等行业龙头集中披露交割公告,展现出极强的执行效率。节奏抬升背后有两层动因:一是国内晶圆厂新一轮扩产规划落地,上下游企业需通过并购快速锁定产能、绑定供应链;二是功率半导体、存储材料等细分品类景气度回暖,上市公司现金流改善,具备了开展产业并购的资本基础。两股力量共同推动下,并购重组从"可选项"变为"必选项"。

细分赛道:全链条整合,各环节诉求各异

晶圆制造是本轮资金投入最大的板块。中芯国际对中芯北方的收购,强化了北京12英寸成熟制程产线的运营自主权,扩充车用芯片、工控芯片代工产能。北京君正并购荣芯半导体,补足存储芯片代工与特色模拟工艺资源。沪硅产业对上海新昇的股权交割,夯实了国内300mm硅片龙头的产能底盘。区域特色晶圆厂同步迎来布局:蓝箭电子以3.36亿元参股成都芯翼科技,加码功率器件代工;芯联集成落地绍兴产线并购,面向新能源汽车功率芯片、AIoT芯片拓展代工能力。成熟制程产线成为并购核心标的,背后是新能源、工控、汽车电子下游旺盛的代工需求——企业通过并购快速获取合规产能,既规避新建产线的漫长周期,又减轻大额资本开支压力,是当下效率最高的扩张路径。

半导体材料赛道的并购聚焦品类扩充与区域产能。江化微年内分两次完成运作:7月完成江阴江化微电子材料23.96%股权收购(交易对价1.85亿元),此前以9000万元布局镇江生产基地,持续扩充高纯湿电子化学品产能,匹配多条12英寸产线的耗材需求。金宏气体以5.1亿元完成4.76%股权收购,补强电子特气区域配送与提纯产能。强力新材出资3.07亿元参股常州强力电子新材料,拓展光刻胶配套树脂供给。安集科技以8.62亿元受让上海子公司股权,升级抛光液高端配方研发能力。部分企业开启跨境并购:台基股份收购襄阳新仪元半导体股权,完善第三代半导体衬底材料产品线,借助本地化渠道切入新能源车企供应链。

半导体设备领域的并购聚焦零部件自研与细分品类拓展。富创精密年内落地多笔交易:7月以8.48亿元收购沈阳富创精密设备1.06%股权,5月斥资1.89亿元布局日扬电子科技(上海)65%股权,持续强化精密零部件自研量产能力,降低刻蚀、沉积设备核心部件对外采购依赖。德科立分三笔增持无锡德科立光电子技术股权,合计交易对价超7.6亿元,丰富光通信器件封装测试配套产能。华峰测控以5.27亿元完成股权交割,扩充模拟芯片、功率器件测试机产品线。设备零部件是国产化的核心卡点,龙头企业通过并购绑定专精特新零部件厂商,显著缩短国产化验证周期,提升供应链整体抗风险能力。

封测与功率器件赛道呈现行业出清、龙头市占率抬升的特征。好上好年内完成两笔交易:7月以8408万元收购深圳市鼎瑞芯科技100%股权,4月以5950万元布局深圳市宝芯微电子股权,拓宽分销赛道封测产品品类。赛微微电多轮开展省内标的整合,围绕广东本地封装测试厂商布局。三安光电完成股份过户,以战略入股优化第三代半导体产能结构。功率赛道方面,扬杰科技以1.40亿元完成对海外标的Caswell Industries的收购,搭建海外分销与研发支点。士兰微、华润微相关运作持续推进,通过参股区域功率器件厂商补齐车规级MOSFET、IGBT产能。第三代半导体方面,晶合集成累计投入超30亿元开展合肥本地晶圆资产并购,发力碳化硅、氮化镓器件代工业务,适配快充、新能源汽车的下游需求。

底层逻辑:政策、产业、资本三方共振

本轮并购潮的涌现,源于政策倒逼、产业拉动与资本驱动三重力量的同频共振。

政策倒逼,国产替代进入"效率优先"阶段。 海外供应链限制常态化,国内产业链"卡脖子"风险持续凸显。企业不再局限于自研单一品类,转而以并购快速补齐短板:晶圆厂并购锁定上游硅片、特种气体供给;材料厂商入股下游晶圆厂锁定长期订单;设备龙头收购零部件厂商打通自研链路。相较于从零搭建产线,成熟标的并购可将技术验证、客户导入周期压缩3至5年,是国产替代攻坚阶段效率最高的资源整合路径。

产业拉动,下游高景气催生扩产刚需。 2026年新能源汽车、储能、工业自动化、边缘AI硬件维持高景气,车规级功率芯片、模拟芯片、存储耗材订单持续放量。上市公司原有产能难以匹配激增需求,借助并购快速获取成熟产线、合规车规资质及稳定客户资源,成为兑现业绩增量的高效路径。以功率器件厂商为例,参股具备AEC-Q100车规认证的标的,可直接切入头部车企供应链,省去漫长的产品认证周期。

资本驱动,估值回归合理区间,产业基金协同配套。 经历前期估值回调后,中小半导体标的估值回归合理区间,叠加专精特新企业普遍面临融资压力,上市公司具备较高议价空间。北方华创两笔合计23亿元对北京电控产业投资平台的股权收购,依托产业基金撬动大额资本,有效降低现金流压力;江阴、绍兴等地国资平台积极参与本地项目审批与出资,以国资背书降低跨境及大额并购的政策风险。同时,中小规模半导体厂商普遍面临研发投入不足、客户资源薄弱、盈利承压的困境,行业存量产能结构性过剩问题显现。龙头企业通过并购整合,一方面淘汰老旧、低良率产线,统一升级工艺标准;另一方面将标的客户与产线资源纳入统一运营体系,抬升细分赛道集中度,改善同质化低价竞争的行业乱象。

产业变局:四大趋势重塑竞争格局

随着并购整合持续深化,国内半导体产业格局正经历深刻变革,四大趋势日益清晰。

趋势一:龙头企业综合实力跃升。 材料、设备、晶圆代工头部企业依托并购完成产能、技术、客户资源的多维扩容,细分赛道市占率稳步抬升,国内将诞生一批具备全球竞争力的龙头企业,逐步缩小与海外巨头的综合实力差距。

趋势二:产业链垂直一体化加速成型。 龙头企业正沿着"上游零部件—中游制造—下游分销"的链路展开全链条布局,供应链自主可控水平大幅提升,面对海外波动时的抗风险能力显著增强。

趋势三:区域产业集群差异化发展。 长三角产业高地依托密集并购持续完善产业配套,粤港澳大湾区围绕功率器件、封测赛道完成资源补强,国内区域半导体产业集群的错位竞争格局将进一步清晰。

趋势四:国产替代落地节奏显著提速。 零部件、高端耗材、特色工艺代工等短板环节,借助成熟标的的技术沉淀,国产化渗透率有望在未来2至3年迎来快速攀升。

对于参与并购的上市公司而言,核心考验不在于交易能否顺利交割,而在于交割后的精细化整合——唯有做好核心研发人才的长效激励、对齐跨主体技术研发路线、打通上下游订单协同体系,才能将并购获取的资源转化为盈利增量与技术壁垒。对于全行业而言,随着整合持续落地,国内半导体产业链自主可控底盘将持续夯实,为新能源汽车、人工智能、高端装备制造等下游战略性产业提供更稳定、更具性价比的本土半导体供给,为我国高端制造业自主化升级筑牢最底层的产业根基。

这场并购浪潮不是短期资本炒作,而是国内半导体产业走向成熟、开展存量结构性优化的必然进程。整合刚刚开始,真正的价值创造,将在交割完成后的精细运营中逐步显现。