在AI算力爆发与国产替代加速双重驱动下,电子化学品作为半导体、显示面板等高端制造业的核心支撑,迎来量价齐升的快速发展期。截至4月10日,鼎龙股份、南大光电、上海新阳三家国内电子化学品上市公司已陆续披露2025年年度报告,交出各具特色的经营答卷。其经营业绩既彰显行业结构性快速发展的活力,也呈现出各自在细分领域的布局差异。

进一步来看,随着国产替代浪潮持续推进、下游需求稳步释放,国内电子化学品行业出现前所未有的发展机遇与竞争挑战。而鼎龙股份、南大光电、上海新阳凭借半导体材料业务的强势放量与技术突破,在2025年均实现营收与净利润的稳健和快速增长,同时在光刻胶这一“卡脖子”材料领域取得多维突破进展,成为推动国内半导体材料自主可控的重要力量。

经营业绩:增长逻辑差异化,半导体材料成关键

2025年,国内电子化学品行业迎来结构性发展机遇,半导体材料需求攀升、政策红利持续释放,鼎龙股份、南大光电、上海新阳凭借核心技术突破与市场拓展,整体均实现业绩稳健增长,但受业务结构、布局重心差异等影响,其增长逻辑各有侧重、盈利特征呈现较明显分化,形成上海新阳增速领跑、鼎龙股份规模领先、南大光电稳健增长的差异化格局。

具体来看,上海新阳以各品类半导体材料爆发实现业绩高增,2025年实现营收19.37亿元,同比增长31.28%;归母净利润3.01亿元,同比大增71.12%;扣非净利润2.74亿元,同比增长70.48%,增速位居三家公司首位。其中半导体业务营收15.17亿元,同比增长46.50%,占总营收比重达78.32%,盖电子电镀、电子清洗、电子光刻、电子研磨、电子蚀刻五大核心材料全线放量,其中研磨材料销售额激增160%,蚀刻液增长超80%。

同时,上海新阳持续加大研发投入,2025年研发费用总额2.69亿元,同比增长22.37%,占营业收入比重达13.91%,主要集中于IC制造用光刻胶、先进制程蚀刻液、清洗液、添加剂、化学机械研磨液等项目开发,支撑了业绩增长。另外,在产能释放与市场拓展双重加持下,上海新阳经营活动现金流净额4.75亿元,同比增长111.40%,盈利质量与成长爆发力突出。

从2025年营收和盈利规模来看,鼎龙股份大幅领先南大光电、上海新阳,差距主要源于其业务布局更为多元,涵盖半导体材料、打印耗材等多个领域,而非聚焦半导体材料核心赛道。报告期内,鼎龙股份实现营收36.60亿元,同比增长9.66%;归母净利润7.20亿元,同比增长38.32%;扣非净利润6.78亿元,同比增长44.53%,净利润增速显著高于营收增速。

值得注意的是,鼎龙股份逐步完成战略转型,促使半导体材料成为第一增长曲线,2025年全年半导体板块营收20.86亿元,同比增长37.27%,占总营收比重首次突破57%,其中CMP抛光材料坐稳国内龙头,抛光垫单月销量首破4万片,营收达10.91亿元,同比增长52.34%;抛光液、清洗液及半导体显示材料同步放量,高端产品占比提升带动毛利率改善。同时,公司通过降本控费、优化供应链提升盈利能力,经营性现金流净额11.57亿元,同比增长39.64%,支撑业绩增长。虽然其高端光刻胶、先进封装材料尚处拓展期,但不影响核心业务韧性。

此外,南大光电保持稳健增长态势,高端化升级驱动盈利质量提升。2025年,公司实现营业收入25.85亿元,同比增长9.93%;归母净利润3.20亿元,同比增长18.00%;扣非净利润2.54亿元,同比增长31.49%,扣非增速远超营收增速。其增长核心来自电子特气、先进前驱体材料等主营优势业务稳定输出,砷烷、磷烷、三氟化氮等产品市场份额持续提升,先进前驱体实现规模化量产;以及ArF高端光刻胶销售放量,产品结构向高端化升级。

在这背后,面对全球化受阻和竞争加剧的行业挑战,南大光电持续深化品质安全管控,稳步推进新产品研发与新场景、新应用落地,做强关键产品服务,顶住内外部市场和竞争压力化危为机,成功实现了自2017年以来经营业绩的“九连涨”。同时,随着产品线日趋完善,南大光电严控成本费用,规模化生产提升运营效率,业绩增长具备较扎实基本面支撑。

从盈利质量对比来看,三家公司均实现扣非净利润增速高于净利润,主营业务驱动特征显著,非经常性损益影响较小。其中,上海新阳凭借半导体材料各品类爆发,营收与利润增速双高,现金流大幅改善,成长爆发力最强;鼎龙股份转型成效显著,半导体业务占比持续提升,盈利规模与现金流规模领先,抗风险能力突出;南大光电高端产品占比提升,扣非盈利增速亮眼,增长稳健性与可持续性质量较优。整体上,在2025年经营业绩报表现方面,三家公司分别以高增速、大规模、稳增长形成差异化竞争格局,共同领跑国内电子化学品赛道。

赛道攻坚:国产化布局提速,上市企业各展所长

在政策扶持、市场需求快速额增长拉动和企业技术创新的多重驱动下,国内电子化学品国产化进程明显提速,例如光刻胶已实现从树脂、光敏剂至成品的全链条自主化,以及部分产品打入国际半导体大厂供应链等重要突破。而依托政策扶持、晶圆厂扩产与国产替代需求共振,国内电子化学品企业光刻胶业务成长潜力得到验证,成为国产光刻胶替代的重要推手。

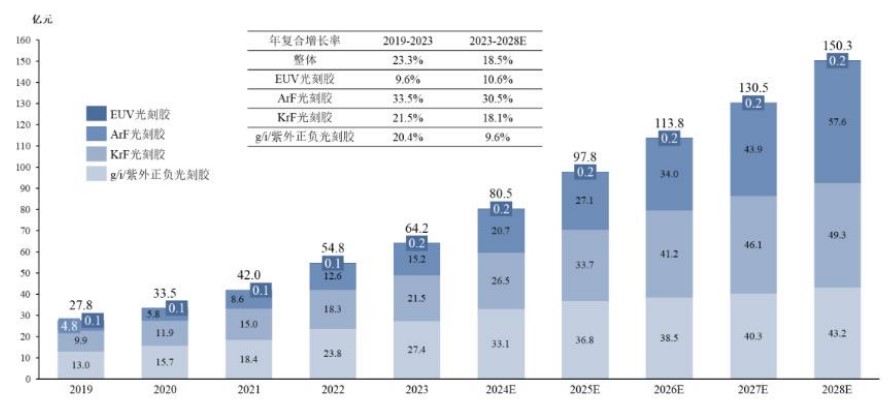

国内2019-2028年半导体光刻胶市场规模分析,数据来源:Frost&Sulliva

众所周知,光刻胶作为晶圆制造环节中的重要关键材料,长期以来被日本、欧美等海外企业所垄断。而鼎龙股份、南大光电、上海新阳2025年在光刻胶业务领域的突破和布局各有侧重,相关技术进展和市场开拓既体现差异化特征,又呈现从中低端向高端领域的破局态势。

其中,鼎龙股份进展最显著,自2022年布局高端晶圆光刻胶以来推进迅速,2025年末已实现从产品研发、小中试线建设、订单获取,到建成国内首条“有机合成-高分子合成-精制纯化-光刻胶混配”全流程的高端晶圆光刻胶量产线,并完成产品稳定批量供应,成为国内该领域推进速度最快、技术水平对标国际一流、ArF和KrF光刻胶产品在国内实现“全制程”与“全尺寸”覆盖的高端晶圆光刻胶企业。虽然其未单独披露光刻胶业务具体营收数据,但从半导体业务整体营收及布局来看,光刻胶业务已实现批量供货,成为半导体业务新增长极。

目前,鼎龙股份已布局超30款高端晶圆光刻胶,覆盖ArF、KrF两大高端路线,超20款产品完成客户送样验证,其中超12款进入加仑样测试阶段,3款实现稳定批量供货,成功开拓头部晶圆厂客户。同时,其潜江工厂一期年产30吨KrF/ArF光刻胶产能投产,具备批量化生产及供货能力;二期年产300吨KrF/ArF高端晶圆光刻胶量产线的主体厂房及配套设施均已建成,成为国内首条全流程的高端晶圆光刻胶量产线,产线对标国际一流。同时,鼎龙股份还布局数款配套的BARC、SOC等光刻辅材,形成研发、生产和应用全产业链优势。

在行业被海外企业垄断背景下,上海新阳同样致力于推动高端光刻胶及配套产品国产化进程,依托自身技术实力和持续研发投入,已建成包括I线、KrF、ArF干法、ArF浸没式各类光刻胶在内的完整研发合成、配制生产、质量管控、分析测试平台,以及稀释剂、底部抗反射膜(BARC)等配套材料,能为国内芯片企业提供多品类光刻胶产品,部分品类已实现产业化,少数品类关键光学数据处行业领先水平。2025年,上海新阳光刻胶已有多款产品实现批量化销售,销售规模较上年同期增长30%以上,主要用于逻辑、模拟和存储芯片生产制造。

与此同时,南大光电作为国内ArF高端光刻胶量产标杆,即首家实现ArF光刻胶量产并通过头部晶圆厂认证的企业,2025年实现ArF光刻胶产能达50吨/年,成功通过国内主流晶圆厂验证并稳定供货,并打破国际企业垄断。报告期内,南大光电光刻胶业务在产业化进程跃上新台阶,包括新增三款ArF光刻胶通过客户验证并取得订单,2025年销售收入突破两千万元,以及光刻配套稀释剂加大稳品质、拓市场、扩产能等工作,进而实现收入翻倍。

在技术研发方面,南大光电始终坚持从原材料到产品的完全自主化,控股子公司宁波南大光电的光刻胶研发中心具备研制功能单体、功能树脂、光敏剂等材料的能力,能够实现从原材料到光刻胶产品及配套材料的自主化。在产业化方面,目前南大光电多款光刻胶及配套材料产品在关键客户处的测试进展顺利,多款产品通过测试后有望逐步导入客户供应链。

在核心竞争力上,三家企业在光刻胶业务布局上形成差异化格局。鼎龙股份优势在于全产业链布局与技术集成,可提供一站式解决方案,核心原材料自主化保障供应链稳定、降低成本。南大光电聚焦ArF光刻胶高端领域,技术对标国际,依托电子特气优势形成协同支撑。上海新阳凭借长期积累的客户资源与精细化运营,快速响应需求、提升产品性价比,在中高端领域形成优势。未来,其将持续聚焦光刻胶技术突破与市场拓展,进而加速实现进口替代。

结语

整体来看,2025年鼎龙股份、南大光电、上海新阳三家电子化学品头部企业均实现了经营业绩的稳健发展,半导体业务成为核心增长引擎,光刻胶业务作为重点布局领域,取得了显著的技术突破与市场进展。随着国内半导体产业国产替代进程的持续加速,光刻胶行业市场空间将持续扩大,三家企业凭借各自的核心竞争力,有望在高端光刻胶领域实现更大突破,推动国内电子化学品产业实现高质量发展,为半导体产业链自主可控提供有力支撑。