1.涉嫌泄露2nm核心技术!台积电前高管罗唯仁被正式调查;

2.英伟达豪掷40亿美元,投资两家光学技术公司;

3.AI编程创企Cursor年销售额突破20亿美元,估值达293亿美元;

4.机构:AI推动NAND前五大厂商2025年Q4营收环比增长23.8%;

1.涉嫌泄露2nm核心技术!台积电前高管罗唯仁被正式调查;

台积电前企业战略发展高级副总裁罗唯仁于2025年退休,随后接受英特尔邀请担任执行副总裁。中国台湾司法机关已正式启动调查,并完成了对罗唯仁泄露敏感信息的指控的证据收集工作。中国台湾科技委员会主委吴诚文表示,事件发生后,检方咨询了新竹科技园管理局,以核实罗唯仁所掌握的2nm以下制程技术是否属于核心关键技术。

2025年11月,台积电向知识产权及商事法院提起正式诉讼,声称罗唯仁掌握可能被竞争对手泄露或利用的关键商业秘密。为维护自身权益,台积电采取了包括损害赔偿在内的法律行动。检方也已介入此案,并进行了相关搜查和扣押。

在2026年3月简报会上,吴诚文回忆说,台积电计划在南京建厂时,中国台湾缺乏明确的监管规定。他提到了中国大陆在面板行业所采用的“N-2”原则,中国台湾要求台积电南京工厂也需遵守这一规定。

关于罗唯仁可能将台积电的2nm工艺商业秘密转让给英特尔一事,吴诚文指出,中国台湾法务部门调查局迅速展开调查取证,并请求新竹科学园区管理局协助核实。然而,由于台积电和英特尔采用的技术不同,即使获得大量数据,英特尔也未必能够克服自身的技术瓶颈。

鉴于罗唯仁拥有中国台湾籍和美国国籍,尽管两个国家/地区之间没有引渡条约,但《中国台湾-美国刑事司法互助协议》有助于获取犯罪证据,并冻结或没收境外非法所得。因此,根据该协议,中国台湾司法机关可以冻结或扣押罗唯仁在美国可能持有的任何犯罪所得。

2025年12月,中国台湾科技委员会召开审查会议,确认了《安全法》规定的42项核心关键技术。这些技术涵盖防务技术、航天、农业、半导体、网络安全、量子计算、能源和人工智能(AI)等领域。(校对/赵月)

2.英伟达豪掷40亿美元,投资两家光学技术公司;

英伟达公司同意向两家开发对人工智能至关重要的数据中心光学器件的公司投资40亿美元,这是其大力发展人工智能基础设施系统的一部分。

英伟达周一分别发表声明称,将分别向Lumentum Holdings Inc.和Coherent Corp.投资20亿美元,达成多年合作协议。两项合作均包含先进激光组件的采购协议和使用权。投资资金将用于支持研发工作。

英伟达正利用其巨额利润构建一个强大的生态系统,以支持先进人工智能系统的发展。它直接投资于数据中心公司(如CoreWeave Inc.)和人工智能模型开发商(如OpenAI),从而提升了对其芯片的需求。

Lumentum公司生产高性能激光器等光学和光子技术产品,这些产品用于为人工智能和云计算所需的基础设施供电。Coherent公司也致力于先进光学技术的研发,这些技术对于构建数据中心和尖端通信至关重要。

磷化铟激光器使数据中心能够实现更高的带宽连接和更快的数据传输。Coherent和Lumentum是美国生产这项技术的主要公司。这些交易确保了市场对这些激光器的需求稳定,同时也有助于降低其产能扩张的风险。

行业研究分析师Jake Silverman表示:“制造这些激光器并不容易,需要大量的专业技术。”他补充说,目前“供应量远远无法满足需求”。(校对/赵月)

3.AI编程创企Cursor年销售额突破20亿美元,估值达293亿美元;

知情人士透露,Cursor年化收入在2月份突破20亿美元大关,这一数字凸显了这款人工智能(AI)编程助手的广泛流行。该公司的年化收入(即未来12个月的销售额预测)比三个月前翻了一番。其中约60%的收入来自企业客户——包括首次使用Cursor的企业以及增加席位的现有客户。

成立不到5年,Cursor已成为有史以来增长最快的初创公司之一。其产品如今已融入众多企业软件程序员的日常工作中,从OpenAI等科技公司到百威啤酒等通常与软件无关的企业,都离不开它。

这家初创公司在2025年11月由风险投资公司Accel和Coatue共同领投的一轮融资中估值达到293亿美元,成为美国最有价值的AI初创公司之一。

Cursor是众多旨在主导快速增长的AI编码助手市场的公司之一:除了Replit、瑞典Lovable和Cognition等规模较小的编码公司外,OpenAI、Anthropic和谷歌也在争夺领先地位。AI编码助手正越来越多地承担更复杂、更耗时的自动化任务。

例如,Cursor近期表示,其软件更新使其能够使用计算机来实现代码、测试代码并录制进度视频供用户观看。

该软件催生了“vibe coding”(氛围编程)的新型编程方式,开发者可以使用相对简单的提示创建复杂的软件,让AI完成大部分工作。(校对/赵月)

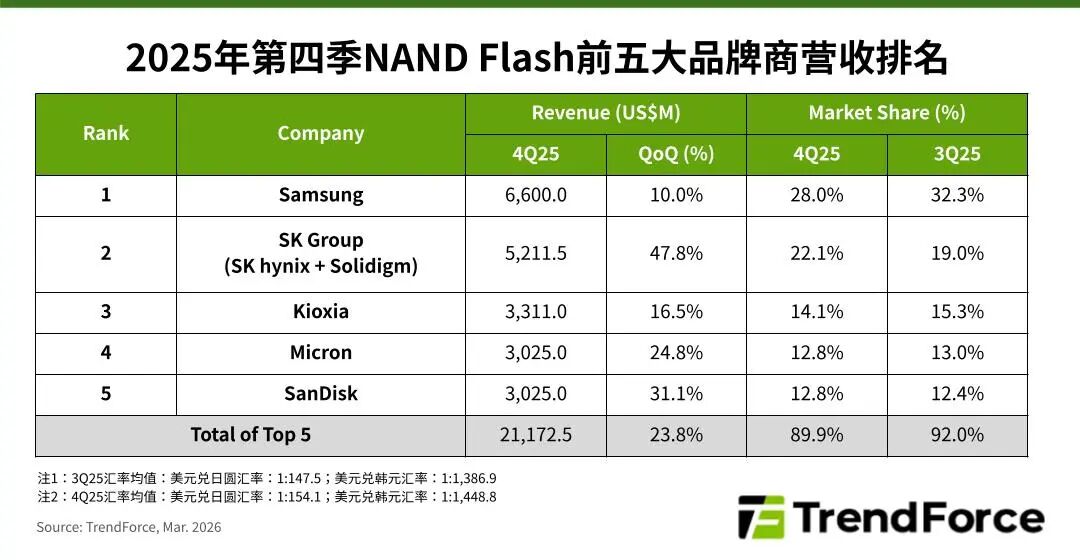

4.机构:AI推动NAND前五大厂商2025年Q4营收环比增长23.8%;

根据TrendForce集邦咨询最新调查,2025年第四季全球NAND Flash产业营收持续受惠于AI建设需求,前五大品牌厂营收合计大幅季增23.8%,达211.7亿美元。

展望2026年第一季,由于NAND Flash供需严重失衡,原厂继续拉抬价格的意愿强烈,TrendForce集邦咨询因此上调第一季整体NAND Flash价格预估为季增85-90%,营收水平有望再度成长。

从厂商来看,第一名Samsung(三星)营收为66亿美元,季增10%,但市占率下滑至28%。SK Group(SK集团,含SK hynix(SK海力士)、Solidigm(思得))营收季增高达47.8%,达52.1亿美元,助其市占跃升至22.1%,排名维持第二,位元出货增长动能来自Mobile NAND Flash和Enterprise SSD。 第三名Kioxia(铠侠)营收为33.1亿美元,季增16.5%,其2025年第四季营收和位元出货量皆创下单季新高。Micron(美光)营收季增24.8%,达到近30.3亿美元,排名第四。该公司持续提高QLC产出,同时扩大供应采用第九代(G9)NAND Flash技术的产品,将有助其2026年位元产出增长。 SanDisk(闪迪)营收同样为近30.3亿美元,季增31.1%,排第五名。

TrendForce集邦咨询指出,2026年在可预见NAND Flash扩产有限及AI需求爆发的影响下,价格将维持高涨态势。(校对/赵月)