1.集微咨询发布《2025中国无线通信芯片行业上市公司研究报告》

2.华海清科CMP装备累计出机超800台,实现多领域全覆盖与批量化应用

3.立昂微:12英寸硅片已进入部分存储芯片客户供应链

4.【集微发布】中国芯“芯片概念股”研发费用(Q3)TOP100出炉:中芯国际38.22亿元高居榜首

5.【集微发布】中国芯“芯片概念股”员工总数TOP100出炉:华天科技29207人高居榜首

1.集微咨询发布《2025中国无线通信芯片行业上市公司研究报告》

无线通信芯片是实现无线信号传输、处理与控制的核心集成电路,通过电磁波等无线媒介完成数据交互,无需物理线缆连接,广泛应用于各类无线通信设备与系统。其技术涵盖射频、基带、信号处理等领域,性能直接影响无线通信的速率、稳定性与功耗水平,随着5G、Wi-Fi、蓝牙等技术演进,在物联网、消费电子、智能交通等场景的重要性日益凸显。

12月14日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国无线通信芯片行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对乐鑫科技、恒玄科技、博通集成、翱捷科技、中科蓝讯、泰凌微、康希通信、创耀科技、钜泉科技、裕太微、盛科通信这11家上市企业进行了详细分析;关键发现围绕国际企业、A股11家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

近年来,全球无线通信芯片市场规模持续增长。2024年中国无线通信芯片组市场规模达177.83亿元(约合24.5亿美元),在全球市场占比约25%。预计到2030年,中国市场规模将以10.97% 的年均复合增长率增长至1299.89亿元(约合179亿美元),增速显著高于全球平均水平。这一增长态势与中国作为全球最大物联网市场的地位相匹配,据IDC预测,2025年中国物联网支出将占全球总支出的26.7%,位居全球首位。

从各应用领域对通信芯片产品的需求增长率来看,市场对无线通信芯片的需求呈现出快速增长的趋势。例如,根据QYResearch预计,2031年全球无线IoT芯片市场规模将达到220.9亿美元,2025 - 2031年CAGR + 10.9%。随着技术的不断进步和应用场景的不断拓展,无线通信芯片在各应用领域的重要性将不断提升,未来发展前景广阔。

财务数据分析

中国半导体上市公司数据方面,《报告》以乐鑫科技、恒玄科技、博通集成、翱捷科技、中科蓝讯、泰凌微、康希通信、创耀科技、钜泉科技、裕太微、盛科通信等11家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

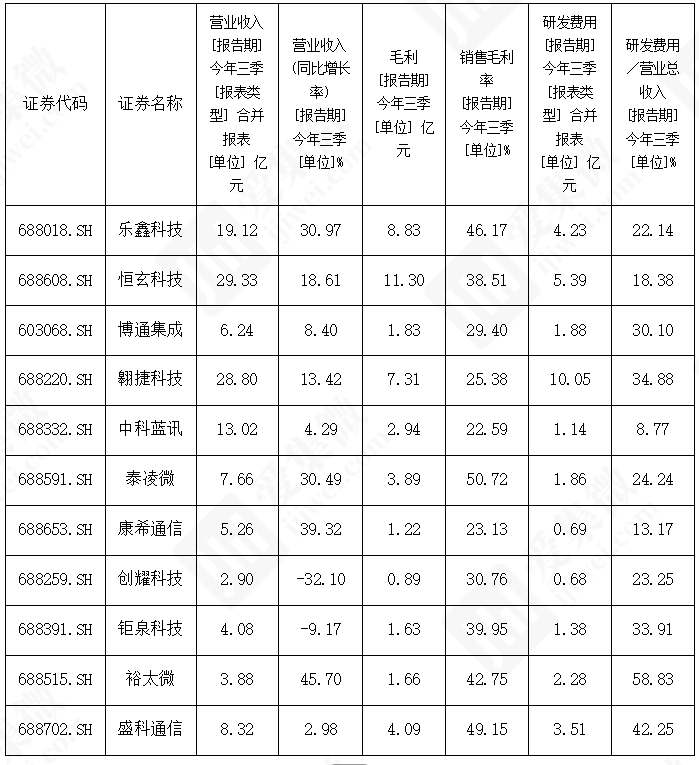

资料来源:集微咨询(JW Insights)

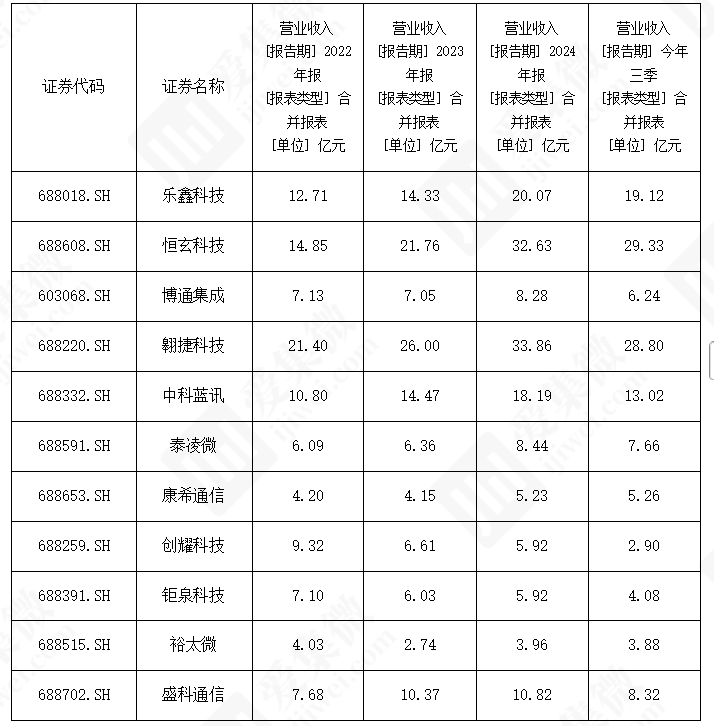

2025年前三季度,行业上市公司总收入 128.61 亿元,毛利总计 45.59 亿元;销售毛利率平均值约为 36.23%,研发费用占营业总收入的平均值约为 28.17%。

从营收表现看:今年前三季内营业总收入前三的企业分别是恒玄科技(29.33 亿元)、翱捷科技(28.80 亿元)、乐鑫科技(19.12 亿元);销售毛利率前三的企业为泰凌微(50.72%)、盛科通信(49.15%)、乐鑫科技(46.17%);研发投入占比前三的企业是裕太微(58.83%)、盛科通信(42.25%)、翱捷科技(34.88%)。

(2)营运能力分析

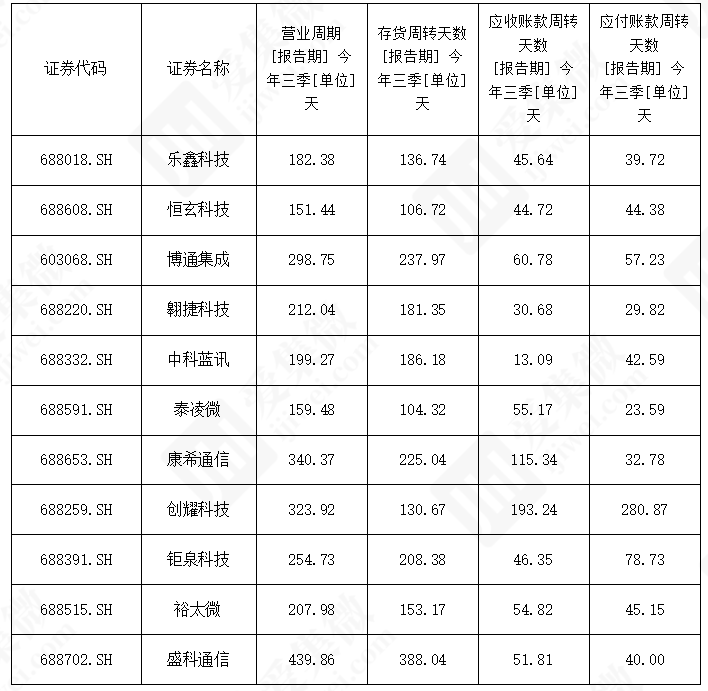

资料来源:集微咨询(JW Insights)

从营业周期来看,最长的三家是盛科通信(439.86 天)、康希通信(340.37 天)、创耀科技(323.92 天);营业周期最短的三家是恒玄科技(151.44 天)、泰凌微(159.48 天)、乐鑫科技(182.38 天)。

从存货周转天数来看,最长的三家是盛科通信(388.04 天)、博通集成(237.97 天)、康希通信(225.04 天);最短的三家是泰凌微(104.32 天)、恒玄科技(106.72 天)、创耀科技(130.67 天)。

从应收账款周转天数来看,最长的三家是创耀科技(193.24 天)、康希通信(115.34 天)、博通集成(60.78 天);最短的三家是中科蓝讯(13.09 天)、翱捷科技(30.68 天)、恒玄科技(44.72 天)。

从应付账款周转天数来看,最长的三家是华创耀科技(280.87 天)、钜泉科技(78.73 天)、博通集成(57.23 天);最短的三家是泰凌微(23.59 天)、翱捷科技(29.82 天)、康希通信(32.78 天)。

(3)营收能力分析

资料来源:集微咨询(JW Insights)

2025 年前三季度营收前三名的企业为纳思达(145.04 亿元)、兆易创新(68.32 亿元)、复旦微电(30.24 亿元)。营收后三名为国芯科技(2.59 亿元)、恒烁股份(3.06 亿元)、钜泉科技(4.08 亿元)。

(4)股价表现

资料来源:集微咨询(JW Insights)

资料来源:集微咨询(JW Insights)

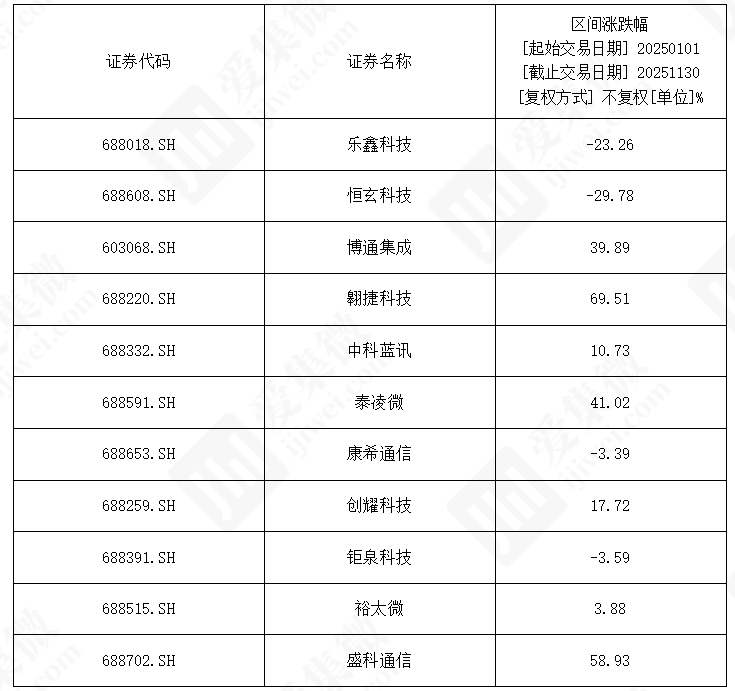

截至11月30日,涨幅最高的公司是翱捷科技(69.51%),涨幅最低的公司是恒玄科技(- 29.78%)。

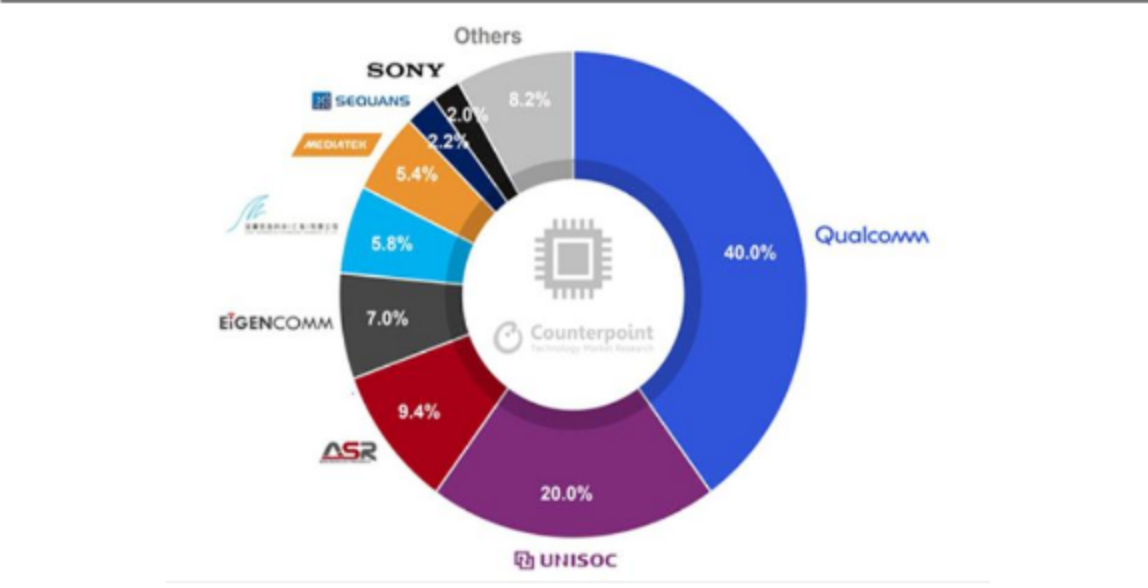

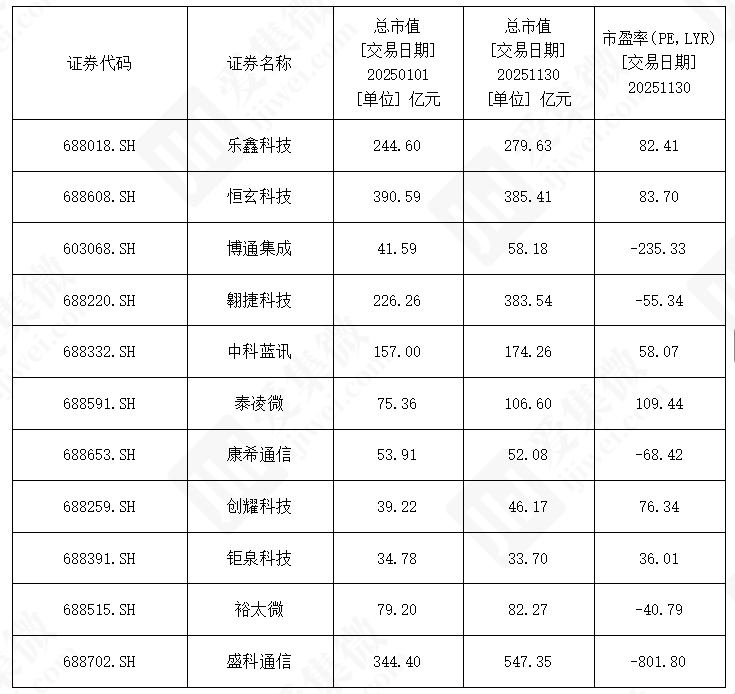

从个股来看,截止11月30日,市值最高的是盛科通信(总 547.35 亿元);从市盈率来看,最高的是泰凌微(109.44)。此外,该报告从产品布局、市场地位与技术特色等多个维度,对无线通信芯片赛道的海外龙头企业高通、联发科、博通及大陆未上市企业进行了系统解读。

点击查看《2025中国无线通信芯片行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。

2.华海清科CMP装备累计出机超800台,实现多领域全覆盖与批量化应用

12月19日,华海清科发布自愿性披露公告,宣布公司化学机械抛光(CMP)装备累计出机数量已超800台,标志着公司在该领域的技术实力、产品竞争力与市场认可度实现显著提升。

公告显示,此次累计出机的CMP装备涵盖Universal-H300、Universal-S300等多款主力机型及最新款机型,应用范围广泛。不仅全面覆盖逻辑、3DNAND存储、DRAM存储等主流产品线,更成功切入大硅片、第三代半导体、CIS、MEMS、MicroLED以及先进封装等领域的头部客户供应链,已实现国内主流集成电路制造产线的全覆盖和批量化应用。

这一成果意味着华海清科的技术先进性、产品成熟度、质量可靠性与市场适配性获得行业高度认可,国产CMP装备在核心应用领域的替代能力持续增强,公司在CMP装备领域的国产龙头地位进一步夯实。

对于此次出机突破对公司的影响,华海清科表示,当前国内AI技术在算法架构、算力密度等核心维度持续突破,带动先进封装与芯片堆叠技术迎来深层发展机遇。公司CMP装备可与减薄装备、划切装备、边抛装备等产品形成协同效应,为先进封装与芯片堆叠等领域提供切、磨、抛的成套解决方案,未来产品应用场景将持续拓宽,市场增长空间进一步打开。同时,随着CMP装备保有量的不断攀升,公司“装备+服务”平台化战略协同效应将显著释放,关键耗材与维保服务业务量也将快速提升,为公司贡献持续稳定的利润增长点。

未来,华海清科将继续坚持核心技术自主创新,持续加大研发投入力度。一方面聚焦先进制程突破,围绕现有产品体系,针对更先进制程工艺及功能需求推进技术迭代升级,不断提升产品核心性能;另一方面结合自身业务发展布局,密切跟踪HBM、CoWos等先进封装技术演进趋势,持续推进产品技术革新与品类拓展,致力于为客户提供更先进、多元的成套解决方案,充分把握集成电路产业链技术升级与国产替代机遇,进一步强化核心竞争力、提升市场份额。

3.立昂微:12英寸硅片已进入部分存储芯片客户供应链

在近期接受机构调研时,国内半导体硅片主要供应商立昂微(605358.SH)披露了其12英寸硅片业务的最新进展。公司现有12英寸重掺系列硅片产能爬坡迅速,当前稼动率(产能利用率)已达到约80%。该系列外延片产品主要满足高端功率器件需求,终端市场覆盖AI服务器不间断电源、储能变流器、充电桩、工业电子及消费电子、汽车电子等多个高增长领域。

在客户拓展方面,立昂微取得了重要突破。公司确认,其12英寸硅片已覆盖14nm以上技术节点的逻辑电路和存储电路,并已进入部分存储芯片客户的供应链。这标志着公司在集成电路核心材料领域进入了更为关键的市场环节。

面对国内大硅片产能扩张可能带来的价格竞争压力,公司明确了以技术优势为核心的差异化竞争策略。立昂微的12英寸硅片产品包括重掺外延片和轻掺抛光片两大系列。其中,重掺硅片在国内市场份额超过30%,公司强调其低电阻率重掺系列产品的工艺技术可保持全球同步领先,且随着高端产品出货量增加,硅片平均出货价格自今年第一季度以来呈现环比逐季提升的态势。对于轻掺抛光片,公司将依托自身外延技术特长,聚焦于开发BCD轻掺硼硅片、CIS轻掺硼硅片等重点产品,并着力研发先进制程用轻掺硅片。公司明确表示,将更注重技术实力与质量标准,不主动参与价格战。

此外,在化合物半导体业务方面,公司旗下平台立昂东芯专注于射频及光电芯片的代工制造,产品线涵盖已进入国产手机供应链的HBT芯片、应用于航空航天及低轨卫星的PHEMT芯片、切入高阶智能辅助驾驶与机器人领域的VCSEL芯片,以及已完成开发的碳化硅基氮化镓芯片,展现了在第三代半导体领域的多元化布局。

4.【集微发布】中国芯“芯片概念股”研发费用(Q3)TOP100出炉:中芯国际38.22亿元高居榜首

2025年12月20日,由半导体投资联盟和集成电路投资创新联盟主办、ICT知识产权发展联盟协办、爱集微承办的“2026半导体投资年会暨IC风云榜颁奖典礼”在上海顺利举办。

会上,爱集微发布全球半导体上市公司“行业榜单”,行业榜单包括“芯片概念股”“手机概念股”“汽车概念股”“全球芯片股”四个系列榜单,每个系列榜单中分别会发布市值TOP100、经营状况TOP100、人均创收TOP100、人均创利TOP100和人均薪酬TOP100等。

爱集微分析师团队长期关注A股上市公司产业链企业,研究并选取了与产业链紧密相关的数百家“中国芯上市公司”,并划分为三个系列,其中:

“芯片概念股”系列覆盖了芯片产业链的各个环节,包括设计、制造、封测、设备、材料、IDM、电子元件等细分领域。

“手机概念股”系列包括手机产业链的终端与制造、显示、半导体、精密结构件、声学、PCB、光学、元器件、材料与设备、摄像头等多个细分类别。

“汽车概念股”系列包括汽车产业链的电机电控、功率器件、被动元件、汽车座舱及车联网、控制芯片、传感器、汽车照明、汽车零部件、动力电池、电池材料等多个方面。

同时,爱集微分析师团队关注全球半导体上市公司企业,选取市值前100的公司,发布市值TOP100、经营状况TOP100等。

此为“芯片概念股”系列榜单之《中国芯·芯片概念股——研发费用(Q3)TOP100》。

榜单前10名中,研发费用超20亿元的有4家公司,分别为中芯国际(38.22亿元)、北方华创(32.85亿元)、海光信息(25.86亿元)、豪威集团(21.05亿元)。

据统计,研发费用同比增加超50%的有4家公司,分别为中微公司(96.30%)、雅克科技(59.02%)、南芯科技(53.34%)以及斯达半导(51.13%)。此外,研发费用同比下降的有18家公司,其中,同比下降超10%有纳思达(同比下降22.78%)、晶盛机电(同比下降22.52%)、华兴源创(同比下降17.58%)、振华科技(同比下降15.19%)、卓胜微(同比下降14.45%)以及安路科技(同比下降10.41%)。

5.【集微发布】中国芯“芯片概念股”员工总数TOP100出炉:华天科技29207人高居榜首

2025年12月20日,由半导体投资联盟和集成电路投资创新联盟主办、ICT知识产权发展联盟协办、爱集微承办的“2026半导体投资年会暨IC风云榜颁奖典礼”在上海顺利举办。

会上,爱集微发布全球半导体上市公司“行业榜单”,行业榜单包括“芯片概念股”“手机概念股”“汽车概念股”“全球芯片股”四个系列榜单,每个系列榜单中分别会发布市值TOP100、经营状况TOP100、人均创收TOP100、人均创利TOP100和人均薪酬TOP100等。

爱集微分析师团队长期关注A股上市公司产业链企业,研究并选取了与产业链紧密相关的数百家“中国芯上市公司”,并划分为三个系列,其中:

“芯片概念股”系列覆盖了芯片产业链的各个环节,包括设计、制造、封测、设备、材料、IDM、电子元件等细分领域。

“手机概念股”系列包括手机产业链的终端与制造、显示、半导体、精密结构件、声学、PCB、光学、元器件、材料与设备、摄像头等多个细分类别。

“汽车概念股”系列包括汽车产业链的电机电控、功率器件、被动元件、汽车座舱及车联网、控制芯片、传感器、汽车照明、汽车零部件、动力电池、电池材料等多个方面。

同时,爱集微分析师团队关注全球半导体上市公司企业,选取市值前100的公司,发布市值TOP100、经营状况TOP100等。

此为“芯片概念股”系列榜单之《中国芯·芯片概念股——员工总数TOP100》。

榜单前10名中,员工总数超20000人的有6家公司,分别为华天科技(29207人)、长电科技(24044人)、环旭电子(22204人)、纳思达(22081人)、深科技(20330人)、通富微电(20062人)。

据统计,员工总数同比增加超40%的有5家公司,分别为南芯科技(91.35%)、思特威-W(55.23%)、华海清科(51.18%)、中微公司(44.02%)以及仕佳光子(41.57%)。此外,员工总数同比下降的有28家公司,其中,同比下降超15%有TCL中环(同比下降28.09%)、四维图新(同比下降27.74%)、晶盛机电(同比下降18.47%)以及亚光科技(同比下降15.08%)。