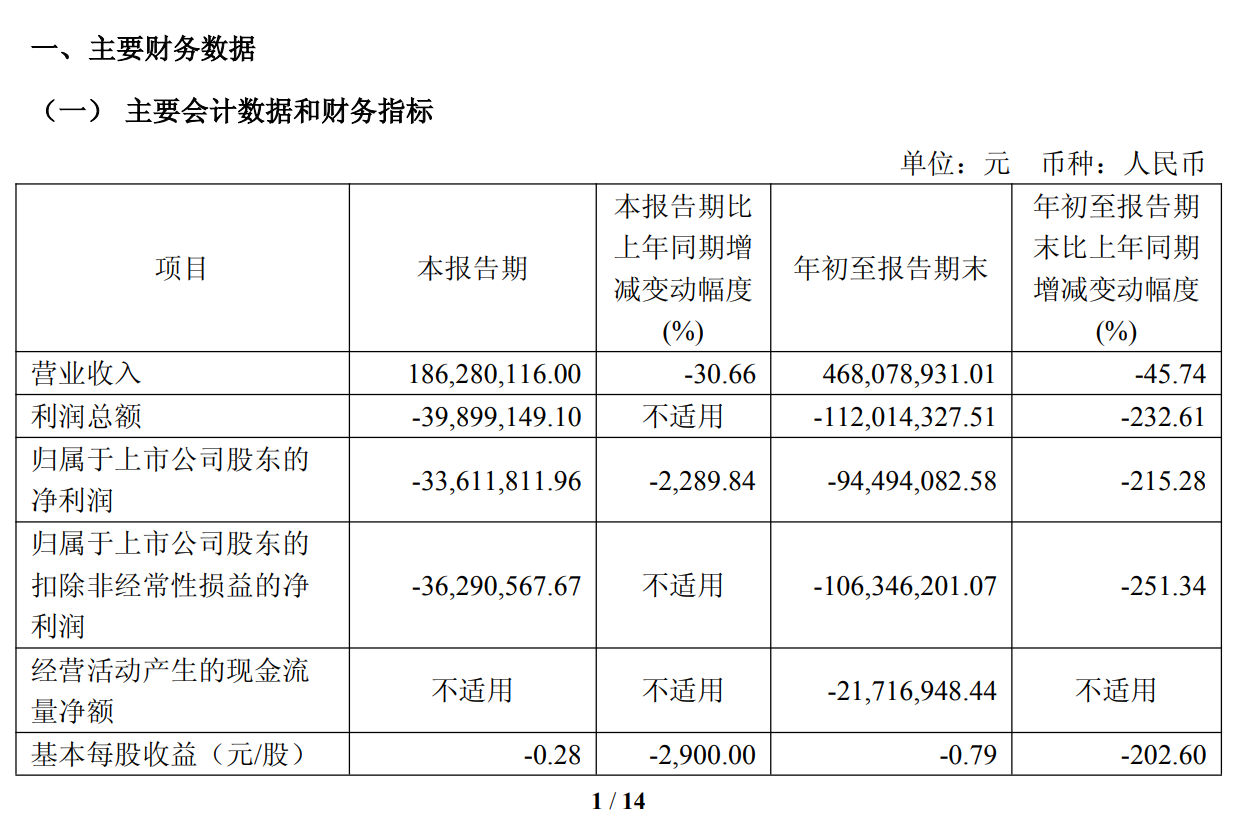

日前,灿芯股份(688691)发布2025年第三季度报告,前三季度实现营业总收入4.68亿元,同比下降45.74%。其中,第三季度单季营收为1.86亿元,同比下降30.66%,但环比增长30.28%,显示出一定的回暖迹象。

大客户需求波动 量产业务拖累业绩

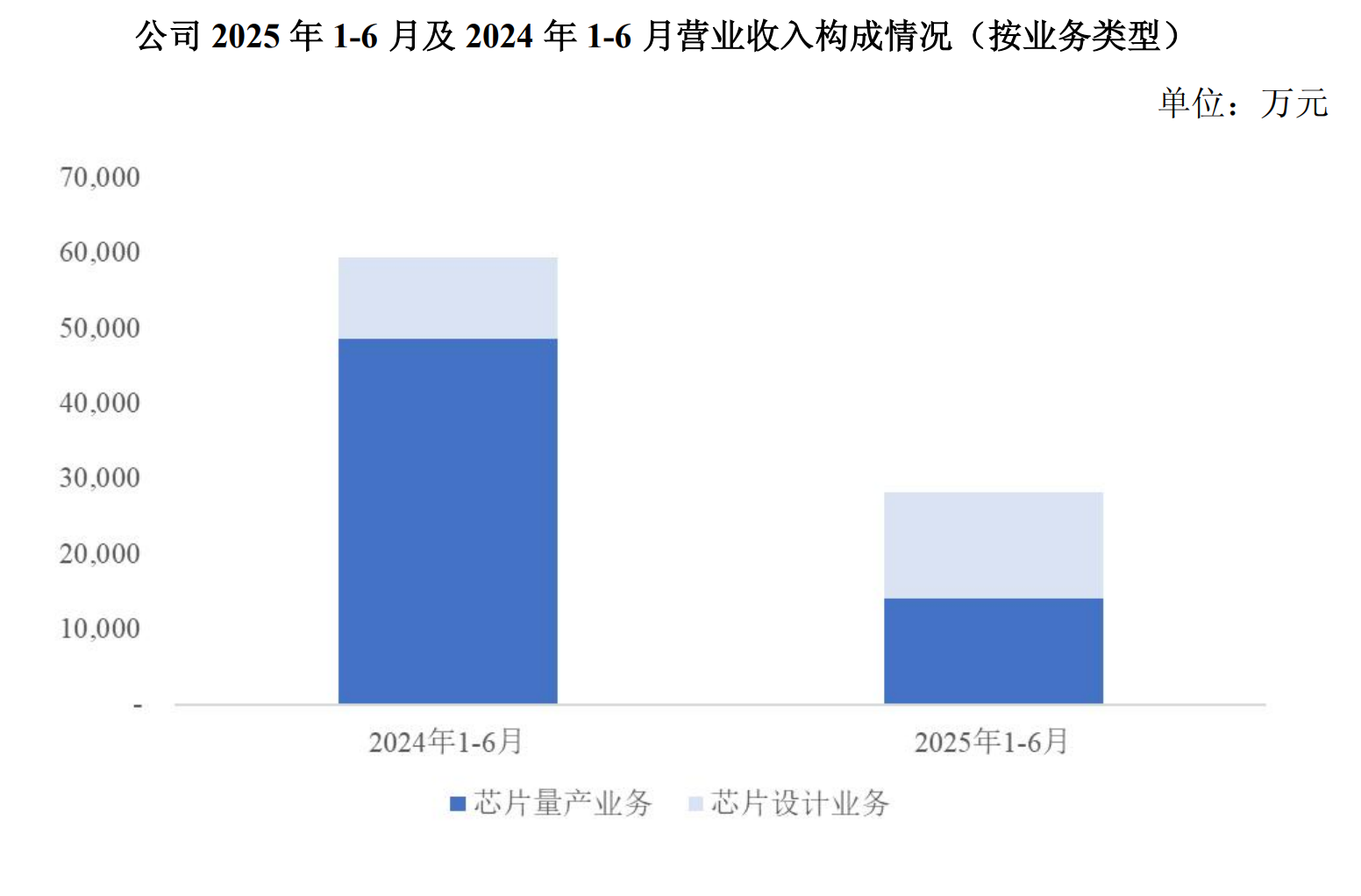

前三季度公司实现营业总收入4.68亿元,同比下降45.74%;归母净利润亏损9449.41万元,上年同期盈利8196.83万元;扣非净利润亏损1.06亿元,上年同期盈利7027.15万元。其中,芯片设计业务实现营业收入 2.39 亿元,同比增长 24.24%,芯片量产业务实现营业收入2.29 亿元,同比下降65.83%。

第三季度灿芯股份营收1.86亿元,同比降31%,环比增长30.28%。其中芯片设计业务实现营业收入0.97亿元,环比增长49.44%。芯片量产业务实现营业收入 0.89 亿元,环比增长 14.23%。

前三季度来看,整体而言,灿芯股份的芯片量产业务营收仍处于大幅下降中。灿芯股份方面表示,芯片量产业务收入下降主要系部分下游客户需求波动影响所致。

作为典型的集成电路设计服务企业,灿芯股份主要通过向客户提供芯片设计服务并依据其产品需求提供芯片量产服务以实现收入和利润,主营业务收入均来源于一站式芯片定制服务。

今年上半年,灿芯股份的芯片量产业务便大幅下降。芯片量产业务实现收入 14,014.62 万元,较去年同期下降71.11%。公司指出,主要系去年同期对公司量产业务贡献较大的部分客户因其需求变动减少对公司采购,同时公司新增项目收入尚不足以弥补前述收入变动影响所致。

与此同时,公司芯片量产业务收入环比已有所回升,2025年第二季度芯片量产业务收入环比增长 24.80%,Q3实现营收环比增长14.24%,呈现改善态势。

加大研发投入 为后续发展积蓄动能

今年灿芯股份业绩有所影响的另一个因素,是报告期内公司持续围绕“IP+平台”开展研发工作。面对短期业绩压力,灿芯股份坚持加大研发投入,为长期发展积蓄动能。

研发投入重点聚焦两大方向:一是核心IP优化,包括Serdes、PCIe等高速接口IP,ADC、PLL等多个高性能模拟IP;二是系统级平台研发,车规平台及自动测试平台陆续进入验证及应用阶段。

半年报显示,上半年在高速接口IP、高性能模拟IP及系统级芯片平台方面持续取得研发进展,研发费用同比增长43.25%,占公司营业收入比例达到32.44%。今年Q3灿芯股份研发费用占营收比为22.57%,同比增长5%。

在高速接口IP方面:

其中,28nm HKC+工艺的72bit DDR、LPDDR IP已量产交付。此外,基于22nm工艺平台的DDR5 IP完成架构验证。

基于28nm HKD 1.8V工艺的16Gbps SerDes IP及PCIe 4 IP设计完成进入验证阶段;公司已开展基于28nm工艺平台的28Gbps SerDes IP的设计开发工作并即将进入流片验证阶段。

MIPI:基于28nm HKD 1.8V 工艺的 4.5Gbps MIPI DPHY IP 设计完成进入验证阶段。

PSRAM:基于28nm HKD 2.5V工艺的PSRAM IP实现客户交付。

TCAM:基于28nm HKC+工艺TCAM IP 设计验证成功,最高速率可达到900MHz。

在高性能模拟IP方面:

ADC:公司基于28nm HKD 1.8V工艺12bit SAR ADC IP设计验证成功,最高采样率达到125Msps,有效位达到10bit 以上。基于40nm LL工艺16bit ADC的成功经验,针对40nmEF工艺平台进行IP的性能提升与优化设计已经完成,进入硅验证阶段。

PLL:基于28nm HKD 1.8V工艺的 PLL IP设计验证成功;基于28nmHKD2.5V工艺PLL IP设计验证成功,最高速率达到4.5GHz,并实现客户交付。

PMU:基于40nm EF 工艺的宽压低功耗电源管理IP平台设计完成进入验证阶段。

在系统级芯片平台研发方面:

车规平台方面:公司基于40nm EFlash的车规双核锁步MCU平台目前已经MPW回片,并完成点亮测试和基本功能验证,验证结果正常并达到平台研发预期。

端侧AI平台方面:公司基于28nm工艺实现AI ISP、大小核 CPU、NOC 总线、高速SerDes接口等集成,目前已初步完成 FPGA原型验证,并将进一步根据技术演进进行前端设计的迭代升级。

自动测试平台方面:公司已分别实现MIPI、SerDes、PCIe、DDR、ADC、RF、TCAM、PSRAM、EMMC的自动化测试系统搭建,并在实际项目中得以应用验证,测试数据的一致性有保证,测试效率大幅度提高。目前该项目根据公司更多的实际项目需求,进一步拓展并丰富功能,如 USB、DAC 等测试,同时逐步支持远程访问与控制。

总结

总体来看,灿芯股份2025年三季报呈现 “短期承压、长期向好” 的格局。业绩下滑是行业周期波动与业务转型阵痛的叠加结果,而研发加码与新兴赛道布局则为未来增长奠定了基础。随着行业需求持续回暖与新业务逐步兑现,公司有望逐步走出业绩低谷,但其转型成效仍需后续财报持续验证。