个股观点:

1、三安光电传统LED业务持续承压,行业内卷严重,产能得不到有效出清,短期内无法看到明确回暖迹象。但从中报数据来看,公司的滤波器、碳化硅/氮化钾、Mini LED业务出现了一定增速。

2、三安光电下一步的战略发展方向聚焦碳化硅市场,投资周期冗长,产品良率爬坡需要时间,投资回报比仍需进一步观察。

3、三安光电基本盘当前盈利水平低下,且兴建的项目需要大量的资金投入,有息负债率或将进一步攀升,持续压制公司的业绩表现。

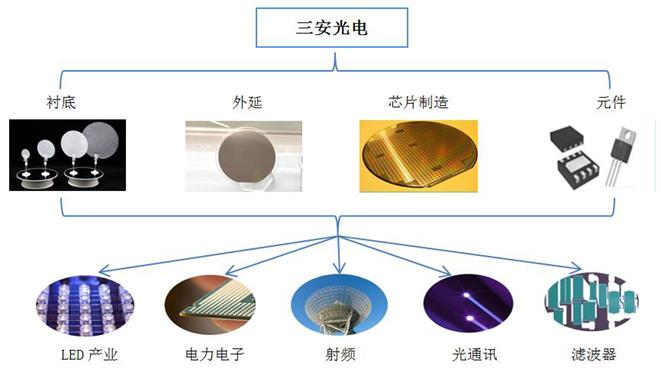

集微网消息,三安光电股份有限公司(简称:三安光电,股票代码:600703)成立于2000年11月,于2008年在上交所挂牌上市。成立初期,公司从低端的代工封测和普通亮度的产品着手,积累LED芯片设计及制造技术,于2003年完成基于独立知识产权的LED芯片的研发,业务专注在全色系超高亮度LED外延片、芯片与车灯生产;随后产能不断扩张,并将产业链延伸至上游的蓝宝石衬底领域,和下游LED封装环节,同时积极推进Mini LED、Micro LED研发和量产的工作;在2014年公司成立三安集成,步入GaAs、GaN、SiC等化合物半导体材料领域,将业务范围从LED芯片拓展至通讯射频、光通信与电力电子四大领域。

当前,三安光电已是国内LED芯片行业的先行者,基于LED生产链的一体化优势,投产了全国首条、世界第三条碳化硅垂直整合产业链,逐步发展成业内重要的化合物半导体巨头,在国内完成了LED全产业链布局。

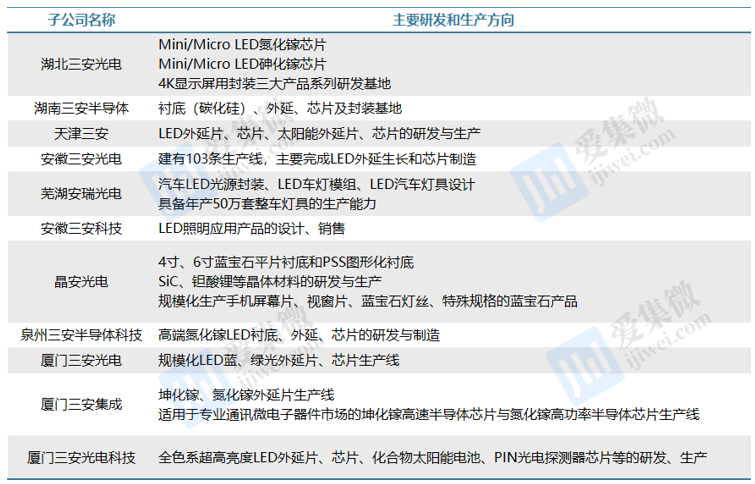

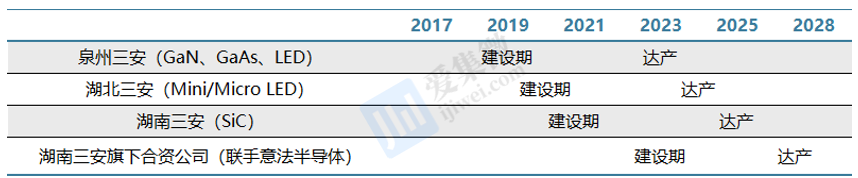

三安光电在境内有15家全资子公司,分别在福建、天津、安徽、湖北、湖南等地进行产能布局。其中,LED芯片业务有厦门、天津、安徽三大生产基地;Mini/Micro LED研发和生产项目主要在湖北鄂州;SiC器件生产基地在湖南长沙。值得一提的是,三安光电和意法半导体联合宣布,在重庆投资32亿美元建立新的8英寸碳化硅器件合资制造工厂,并70亿元独资设立8英寸碳化硅衬底工厂,此合资工厂制造的碳化硅外延片、芯片将独家销售给ST或其指定的实体;GaAs和GaN业务则主要位于厦门和泉州。

图:三安光电的产业链布局分布情况

三安光电的Mini/Micro LED芯片项目是公司当前的发力重点领域,公司将建成Mini/Micro LED氮化镓芯片、Mini/Micro LED坤化镓芯片、4K显示屏用封装三大产品系列研发基地,形成年产Mini LED芯片210万片、Micro LED芯片26万片、4K显示屏用封装产品84000台制造能力,建成后公司预期年营业额或可达72亿元;此外,公司已有的LED芯片方面,氮化镓芯片年产161万片,坤化镓芯片系列年产75万片。

截至2023年中报显示,厦门三安电子有限公司为公司控股股东,持股26.45%,林秀成先生是公司实际控制人。2015年公司同国家大基金签订协议,支持三安光电重点发展III-V 族化合物,支持并购境内外相关上下游企业。中报显示,大基金持有公司6.3%的股权,为公司第二大股东。此外,长沙先导高芯(出资人为长沙市国资委与长沙高新区管委会)持有公司5.74%的股权。

三安光电当前是国内产销规模首位的化合物半导体生产企业。较大的投资规模(配置MOCVD外延炉、蒸镀机、光刻机、蚀刻机、研磨机、抛光机和各类检测设备价格昂贵)和较高的技术壁垒为公司铸造了较深的护城河,规模优势带来较高的议价能力和产能供给,公司在不同领域和不同波段进行的芯片布局,产品种类齐全。因此对于三安光电的研究,无论是对LED行业复苏的认知还是SiC产业的发展认知都具备一定的必要性。

三安光电的主要产品:

LED领域:LED芯片市场产能不能得到有效出清,Mini LED项目进展缓慢

从LED行业过去很多年的发展来看,高功率、微型化、全彩化是推动LED应用在显示、背光、照明等领域发展的关键。2010-2017年LED行业经历了高增长,而实际从2015年开始,照光、背光行业市场规模增速就开始放缓,LED行业自此出现了阶段性供大于求,行业发展陷入瓶颈。就当前整体的行业格局来看,中游产业仍然没有放量信号,与三安光电同处上游的兆驰股份刚刚扩产完毕,在市场整体不景气影响下并不能有效出清产能,因此LED芯片目前景气度仍然偃旗息鼓,复苏前景充满障碍。

但是,Mini/Mciro LED成为了下一轮LED技术发展的主要趋势,不论是应用厂商的市场推广,还是终端客户对产品的认可度方面,背光都成为了中大尺寸产品上的最佳解决方案。当前背光产品多以65/75/85寸电视、PAD、笔记本电脑、台式显示、车载显示等为主导应用,并有望拓展至XR领域。据奥维云网数据统计,今年618期间国内Mini LED电视销量和销售额渗透率分别突破3%和10%,超越OLED电视销量和销售额渗透率。

为了挽回在传统LED芯片上的颓势,三安光电发力的Mini LED市场当前也取得了阶段性的成绩。其部分产品已经推向市场,国内客户TCL、H200、华星等客户的电视、笔记本Mini LED背光解决方案进入小批量产,同时也有部分客户的产品解决方案在接洽。此外,2022年底,三安光电定增募资79亿元,将其中69亿元投向湖北三安Mini LED项目,项目达产后,新增芯片产能达236万片/年。

但是根据半年报数据来看,2023年上半年,湖北三安项目收入仅1.03亿元,净利润0.14亿元,且上半年项目投入仅1.16亿元,项目进度远未达预期。同时,相关研究机构集中下调了Mini LED面板出货量的预期。在LED芯片市场规模整体遇寒和Mini LED芯片进展缓慢的情况之下,预期公司LED板块业务短期内仍会持续表现不佳。

电力电子领域:前景向好但投资周期很长,回报率仍需进一步观察

电力电子功率器件是新能源技术和高效电源管理方案的核心器件,主要用于电力设备的电能变换和控制电路方面大功率的电子器件,主要有IGBT、SBD、Power MOSFET等。近年来,以氮化镓和碳化硅为代表的第三代半导体器件被认为是未来电力电子器件的两大主要发展方向。目前三安光电碳化硅衬底已经通过几家国际大客户验证,其中一家实现批量出货(或为意法半导体),且2023、2024年供应产能已被下游厂商完成锁定。

电动汽车领域,电池成本节省和800V快充需求共同催生对于碳化硅器件的更换需求,很好解决了新能源汽车“充电慢”以及“里程短”的问题,而三安光电将第三代半导体作为公司重点的布局方面。根据公司公告显示,2020年6月,三安光电宣布投资160亿元,建设碳化硅等第三代半导体产业化项目,与理想合资成立苏州斯科半导体,规划年产240万只碳化硅半桥功率模块,目前该项目基础建设已完成,设备正陆续入厂,已进入安装调试阶段,待产线通线后进入试生产;2023年6月,三安光电宣布与意法半导体联合投资32亿美元合资较早一座8英寸碳化硅外延芯片代工厂。目前,三安光电碳化硅芯片仍处于早期发展阶段,其产能约为1.5万片/月,且有7款通过车规认证。

碳化硅MOSFET方面,三安推出650V-1700V宽电压范围的SiC MOSFET产品。其中,1700V/1000mΩMOSFET主要使用在光伏逆变器的辅助电源,1200V/75mΩMOSFET主要应用于新能源汽车的OBC,1200V/16mΩ车规级芯片已在战略客户处进行模块验证。与某知名车企签署芯片战略采购意向协议总金额达38亿元,另一重要客户订单金额19亿元,截至目前,已签署的碳化硅MOSFET长期采购协议总金额超70亿元,另有几家新能源汽车客户的合作意向在跟进。另外,公司硅基氮化镓产品则主要应用于快充适配器、服务器电源等,客户送样及系统验证进程加速,目前拥有650V氮化镓代工平台,并向低压200V和高压900V平台迭代。

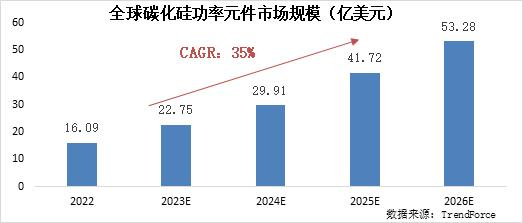

整体来看,公司电力电子领域虽然前景向好,但碳化硅投资周期十分冗长,难以在短期内对业绩有快速的推动作用。据CASA Research数据统计,2022年国内第三代半导体功率器件市场规模约为105.5亿元,较上年同比增长48.4%,预计未来4年,将以36.5%的年复合增长率增长至366亿元。但是短期内,巨大的设备和厂房投资会掣肘短期内公司的业绩表现,三安的碳化硅投资是一个长周期行为,投资规划覆盖到2030年,即使碳化硅需求会保持增量,也仍需观察产品的竞争格局和最终的盈利能力。

射频/滤波器:需求疲弱,产能稼动率较差

滤波器是射频前端中价值量占比最高的元器件,其作用是保留特定频段内的信号,将特定频率外的信号滤除,从而提高信号的抗干扰性及信噪比。氮化镓因性能优势在5G移动通信基站建设中发挥着不可替代的作用,随着我国5G建设提速及技术逐渐成熟,将快速增加对氮化镓射频器件的需求。根据Yole数据,2022年全球氮化镓射频器件市场规模达到了13亿美元,预计到2028年将进一步扩大至27亿美元,复合年增长率为12%。目前,市场上滤波器大多是由日韩美企业供应,国内企业在技术能力、生产规模、产品多样性等方面处于相对弱势地位,国产化占有率不足2%。

三安光电滤波器处于客户导入期,当前产能稼动率较差。公司滤波器业务以衬底材料为基础,产品主要应用于手机射频功放、WiFi、物联网、路由器、通信基站射频信号功放、卫星通讯等市场。公司目前砷化镓射频产能15,000片/月,滤波器现有产能150KK/月。其中公司可量产的小尺寸Band 1+Band 3四工器,成为国内首个能够提供Phase VNR架构所需的全套四工器和双工器产品企业,成功进入到国内手机ODM企业及国内外智能手机的供应链。然而,消费电子市场需求疲软,渠道库存较大,公司砷化镓射频及滤波器业务全年产能稼动率较差。

光通讯:部分领域的国内独家芯片供应商

光通信是目前最主要的有线通信方式,光模块则是光通信基础设施的重要组成部分。光芯片作为光模块中价值量最高的部分,随着通讯、AI等产业对高性能光模块的需求快速增长,光芯片将呈现量价齐升的增长趋势。三安光电光技术业务当期主要积极拓展车载激光雷达芯片市场,新开发客户达40家,布局905nm EEL/VCSEL以及1550nm窄线宽激光器芯片,其中1550nm窄线宽激光器芯片技术处于国内领先水平。报告期内,公司光技术产品产能达2750片/月,其中PD芯片国内市占率超过50%,10G DFB芯片在市场主流客户处已实现批量交付,主要运用于数据中心的多波长VCSEL产品已完成研制并批量交付,成为国内独家芯片供应商。

盈利能力持续下滑,短期没有盈利拐点

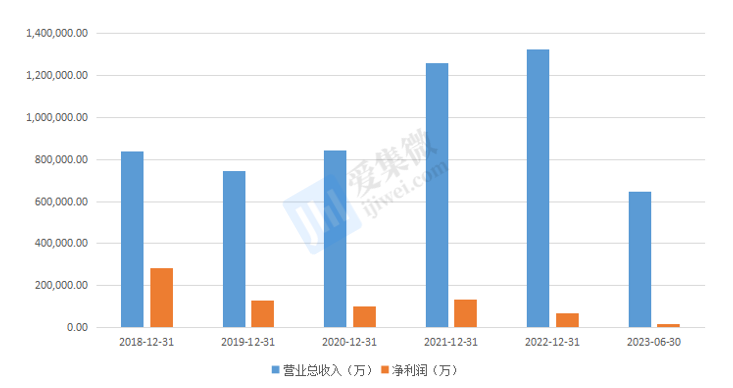

根据三安光电披露的中报数据显示,2023年上半年三安光电实现营收64.69亿元,同比下降4.33%;归母净利润1.7亿元,同比下滑81.76%;扣非净利润同比由盈转亏,亏损超5.5亿元,而在2022年,公司的归母净利润便下滑47.83%,公司业绩出现增收不增利的现象。不止近两年,自2017年三安光电实现31.64元归母净利润之后,公司的盈利能力就持续在下滑,而这背后与当前行业的供需关系失衡有着密切关系。

LED芯片及产品仍然是三安光电当前最主要的营收领域。与现在LED芯片众多应用场景不同,几年前国家大力推动LED照明灯行业发展,数据显示,2017年-2020年,LED照明灯市场规模增速分别为24.7%、13.8%、5.1%、-6.6%,呈现逐步下滑趋势。随着下游市场规模的逐步萎缩,和LED芯片行业较低的进入门槛,三安光电LED业务盈利水平逐渐下滑。

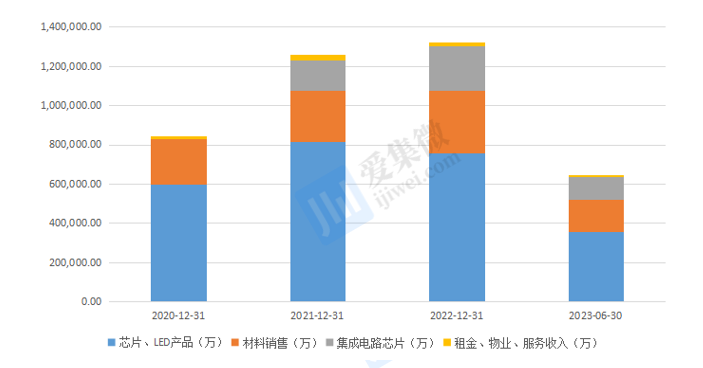

2023年上半年,三安光电LED业务公司销售收入49.47亿元,同比下降6.67%,在此期间,受行业去库存影响市场竞争加剧,公司的LED芯片售价同比再一次下降。并且公司产品结构调整不及时,业务营业成本较去年同期也上升7.42%,公司盈利空间受到了多重挤压。当期公司的集成电路业务实现营收15.22亿元,同比增长4.14%,公司滤波器出货量同比增长超过两倍,电子电力业务板块收入同比增长178.86%至5.57亿元,碳化硅和硅基氮化钾产能完成一定爬坡。

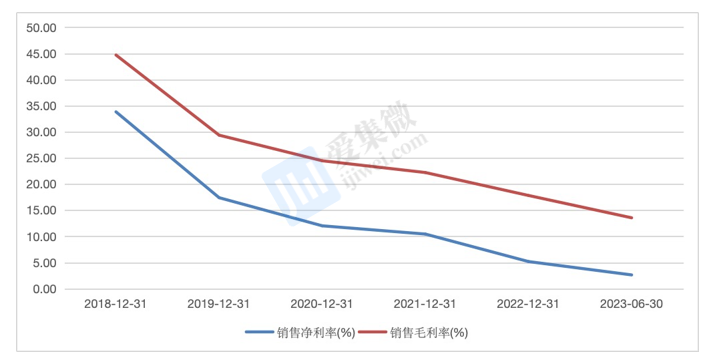

毛利率和净利率表现持续下跌,复苏周期仍不明朗。LED价格的下行周期直接影响三安光电的毛利率和净利率表现,其中,毛利率从2018年的45%一路下跌至2023年Q2的13.56%。而其中,集成电路业务板块毛利率整体提升了7.75个百分点,LED业务板块毛利率再次大幅下滑,短期并没有回升迹象。

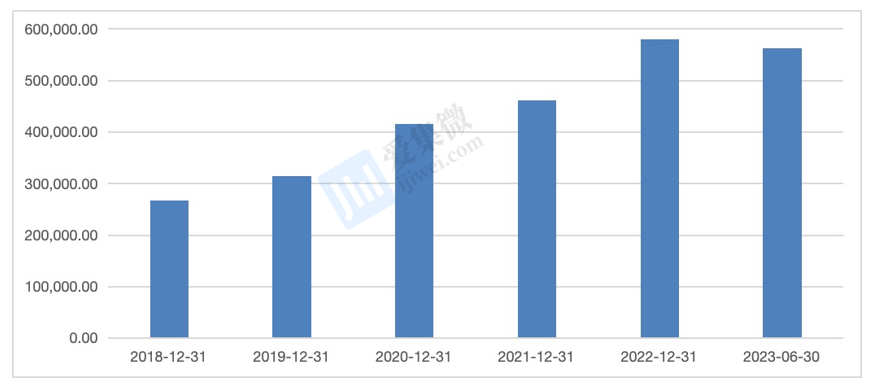

除了LED芯片市场价格的持续下滑,三安光电的存货减值也是影响公司利润的重要因素。在过去的几年里,因为LED芯片价格持续下滑,乾照光电、华灿光电等LED芯片厂商都进行了减产,而三安光电却一反常态,没有减产的意思。从2018年至2022年,公司的存货资产每年都以较大的幅度增加,2023H1达到56.2亿元。大额的存货资产势必会带来较大的减值损失,对公司的利润产生压力。

图:三安光电的存货统计(万)

从三安光电的资金周转情况来看,存货周转天数也在持续上涨,但应收和应付账款结构整体健康。由于公司当前的主营业务LED芯片持续处于下行周期,且行业内卷严重,因此公司的流动资金使用效率低下,变现能力羸弱,因此2023H1存货周转上升至183天。但就应收和应付账款的周转天数来看,基本维持稳定,公司的产品供应链整体稳定。

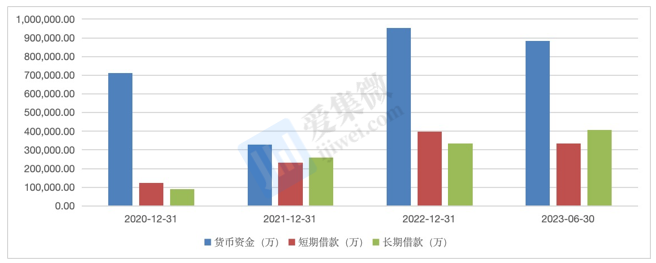

三安光电当前账面现金流紧张,未来有息负债或将进一步增加。截至2023H1,公司账面现金88.49亿元,短期借款33.6亿,长期借款高达40.8亿元,仅有接近14亿的纯现金流储备。而同意法半导体合资的100亿和重庆三安90亿的投资款并没有做储备,公司未来的有息负债也势必将进一步攀升,或将持续给企业带来较大的财务负担。

整体来看,三安光电目前仍然危机四伏。传统业务LED当前需求疲软,且增长乏力,不能给公司带来持续性的现金流“回血”,新业务需求量很大,但是目前良率压制公司业绩,新产线投资回报率当前也较低。未来,公司兴建的三大厂良率如果有效上升,而运营费用管控下降,或许公司业绩才能出现真正的拐点。