个股观点:

1、艾为电子过往营收主要在智能手机应用,公司的产品几乎进入到全部的主流安卓机型,无论是音频功放芯片到SoC一体化的过渡,还是射频开关从低端到高端的迭代跃迁,都给公司未来的业绩增长提供了较大的市场空间;

2、近年来公司研发投入向工业+汽车大为倾斜,工业领域已进入安防、矿机、电表等市场,汽车进入比亚迪、奇瑞、吉利等客户;

3、虽然艾为电子业绩短期内随行就市,但在产品的布局方面有前瞻性。如率先成为国内量产闭环AF、OIS方案的厂商,并完成在开环、闭环、OIS的全面覆盖,具备寡头国产替代空间;公司的马达驱动、显示电源、连接电源、通用电源、信号链等新产品的逐渐起量给公司营收的增长带来了动力;

4、公司2023Q2营收环比增长62.37%,利润环比扭亏为盈。受益于市场趋暖,虽然经营上仍然面临一定的库存和毛利率压力,但Q2收入环比显著增长侧面体现公司多点布局具备增长动能。2023年公司实现营业收入25.31亿元,同比增加21.13%,归母净利润5157.56万元,实现扭亏为盈。

集微网消息,“我们要感谢行业的冷,企业不能一直高速成长,会掩盖问题,没有时间修复。这些年业内不是忙着追货就是追产品、扩产,我们需要缓一缓,沉下心打磨平台内功,为下一个成长积蓄力量。”这是艾为电子CEO娄声波在其2023技术研讨会指出的观点。事实上,任何行业都有这个阶段,尤其是当前半导体行业整合的号角已经吹响,由资本催生的短期价值企业出清,才能让长期价值企业向好,洗牌只会让行业更健康。

上海艾为电子技术股份有限公司(证券简称:艾为电子,证券代码:688798)成立于2008年,公司起初以D类音频功放、LED驱动产品为主,2010年推出第一代模拟接口K类音频功放产品并迅速获得市场,之后连续推出六类K类音频功放,这奠定了公司在K类音频功放市场的领导地位;2014年开始,公司的产品布局由功能机向智能手机跃迁,连续推出了三代智能K类音频功放;而后再通过对数字接口方面的研发,2017年开始连续推出五代数字智能K类音频功放,对音频功放进行平台化布局。

此后电源管理芯片在智能手机及新智能硬件大面积应用后,推出了以LED驱动芯片、LDO、OVP为主的电源管理芯片,且在较为高端的20V/60W手机电荷泵快充芯片也已研发成功;并随着手机通信频段的增多,在射频开关和低噪音放大器方面进行了布局,再根据人机交互需求的提升,公司推出了线性、音圈、步进等多种马达驱动。

2020年11月13日,艾为电子获得国家级专精特新“小巨人”称号,是第二批获得此称号的公司之一。截至目前,艾为电子产品型号合计1100余款,形成了声(音频功放芯片)、光(LED驱动器)、电(电源管理芯片)、射(射频芯片)、手(马达驱动芯片等触觉相关产品)五条产品线,产品子类达到42类,2022年度产品销量超36亿颗,广泛应用于消费电子、AIoT、工业、汽车领域,覆盖了包括小米、OPPO、vivo、传音、TCL、联想、比亚迪、现代、五菱、吉利、奇瑞、零跑、微软、Samsung、Amazon、Google等终端品牌,华勤、闻泰科技、龙旗科技等ODM厂商。

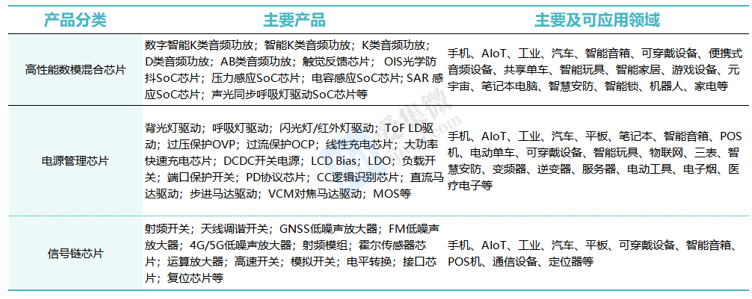

在当前芯片国产自给率不断提升的背景下,艾为电子形成了以高性能数模混合芯片、电源管理及信号链产品线为主的平台化协同运作,主要产品在音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片市场的应用较为广泛,应用于消费电子、物联网、工业、汽车领域,并在各类电子产品中具有较强的拓展性和适用性。对比国内外主要同业公司,海外主要IC设计巨头处于全球市场领先主导地位,国内模拟IC企业仍有较大差距,其中艾为电子的音频功放芯片和触觉驱动芯片处于国内领先地位。

高性能数模混合信号芯片产品完整

音频功放芯片是艾为电子赖以起家的核心业务,公司较早开拓音频领域并做持续迭代,当前音频功放产品种类超过百款,形成了全系列覆盖的音频功放产品线,与汇顶科技(2020年初完成恩智浦半导体的VAS业务收购)、德州仪器(TI)、凌云半导体(Cirrus Logic)等公司进行长期竞争。

据艾为电子招股说明书表述,2020年公司音频功放芯片出货量为8.81亿颗,且手机客户营收占比约85%,即估计公司应用于手机的音频功放芯片销售量为7.5亿颗。根据IDC数据显示,2020年全球智能手机出货量达12.81亿台,音频芯片总需求约18亿颗,艾为电子在全球手机音频功放的销售量市占率约43%,并随着音频功放市场的竞争加剧,该品类产品的毛利率已经降至相对较低的水平,这对新进入者形成一定的出清作用。

而未来公司在此块业务的主要驱动力来源于两个方面:音频功放芯片单机数量和价格的提升和AIoT行业规模的扩张。未来智能手机市场仍然将是艾为电子音频功放产品的主要阵地,数字高端产品Digital Smart K系列持续帮助公司巩固现有市场的中高端机市场份额,随着下游手机市场的回暖,将带动公司音频功放产品的量价回升,其次公司面向电视、智能音箱、笔记本电脑登领域大功率音频功放产品也将在增量市场中打开成长空间;而另一方面,目前手机端新品的手机逐步升级双扬声器,平板升级四扬声器,对应的音频功放芯片数量有望翻倍。

此外,艾为电子自主研发了一系列高性能的SAR感应芯片,SAR感应芯片主要应用于手机等无线电子设备的人体靠近检测,降低RF功率减少对人体的辐射伤害;公司研发团队经过多年的自主创新,形成了硬件芯片和软件算法为一体的音频解决方案,Haptic硬件+TikTap触觉反馈系统方案,摄像头高精度光学防抖的OIS芯片+防抖算法,多通道压力检测SoC芯片和压力识别算法等方案,进而推出多款光学防抖(OIS)和对焦(AF)驱动全系列产品,占领主要智能手机品牌的旗舰机型,目前市场对触觉反馈硬件和芯片需求持续上升,各项产品得到了知名品牌厂商的认证和使用。

电源管理芯片品类持续扩充

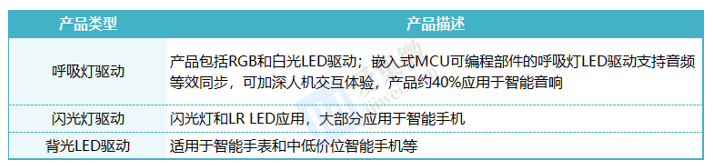

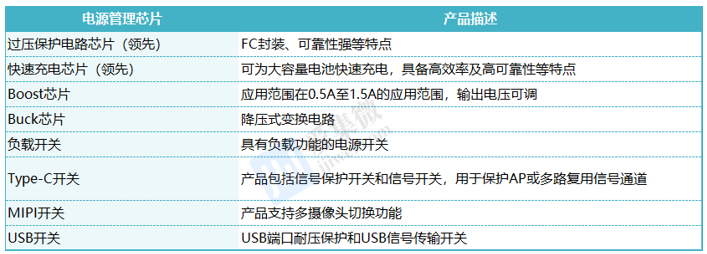

艾为电子的电源管理芯片主要包括LED驱动、电源管理、马达驱动等芯片,LED驱动芯片主要包括背光驱动、呼吸灯驱动、闪光灯驱动;电源管理芯片主要包括过压保护电路、低压降线性稳压器、BOOST芯片、BUCK芯片、快充芯片以及负载开关等产品;马达驱动主要分为摄像头马达驱动、触觉反馈马达驱动、功率电机驱动。

LED驱动方面,公司从2011年开始研发呼吸灯驱动芯片产品,目前已经形成了矩阵型呼吸灯驱动产品的布局,其中40%主要应用于智能音响,推出“艾为灯语”产品,将呼吸灯驱动IC与算法整合,在黑鲨、红魔灯电竞手机及智能音响中应用;在2015年开发闪光灯驱动芯片产品,其中大部分应用于智能手机,并有一部分红外IR LED驱动芯片,用于手机、笔记本等设备的人脸识别、支付扫码等领域;随着研发和市场规模的扩大,公司又陆续在背光LED驱动、LCD偏置电源和AMOLED偏置电源等细分领域发展,背光灯驱动芯片主要应用于中低价位智能手机领域。另外,公司的LED驱动芯片AW21036系列已率先通过AEC-Q100车规级可靠性认证。

电源管理芯片方面,公司从成立初期便投入开发,目前已经积累了十多年的产品技术,在多细分领域获取了一定的市场份额。其中,公司于2010年推出首款降压OVP芯片,2017年推出国内首创FC封装OVP芯片,当前多系列OVP芯片主要应用于全系列智能手机领域,已经完成了较大出货量,占据了一定的市场份额;其次,在快充Charger方面,公司作为国产第一家推出4:1Charger的芯片设计公司具有显著的先发优势,而电荷泵快充芯片有望成为公司电源管理芯片的重要增长点。

2023年艾为电子电源管理将推出高压/大电流Buck、低压/大电流Buck、低功耗Buck、高压LDO、大功率快充、多路背光驱动等产品,并完善VCM开环、闭环产品布局,形成软硬件一体系统方案,推出开环系列化产品、高检测精度的闭环产品。

马达驱动芯片方面,艾为电子作为国内为数不多的已具备在马达驱动芯片产品进行高中低产品全方位覆盖能力的厂家,尤其在闭环式马达、OIS马达芯片等中高端产品线具备竞争优势。通常每部高端智能手机使用1-2颗线性马达驱动芯片,公司产品已经在众多旗舰智能手机和游戏设备中获得应用,未来将向平板和可穿戴设备等领域拓展。OIS模组也已经成为了中高端手机的标配,而目前主流OIS芯片厂家为美国安森美、日本罗姆、日本瑞萨和韩国动运,国内市场当前仅艾为电子开发出OIS新品并成功导入终端产品实现应用。

信号链芯片全面布局

艾为电子信号链芯片主要包括运放、模拟开关、高速开关、电平转换、射频前端、开关霍尔、线性霍尔等。其中射频前端芯片主要包括射频开关、低噪声放大器、调谐开关、FEM等,用于实现射频信号接收与发射或不同频段间的切换、接收通道的射频信号放大、发射通道的射频信号放大等。

射频前端芯片方面,国内外射频前端市场由Skyworks、Qorvo、Murata、Broadcom四家海外厂商主导,艾为电子布局的射频前端产品部分仍处于中低端,有着迫切的高端化跃迁需求。公司2011年推出首款FM低噪音放大器产品,2017年推出首款LTE低噪音放大器产品,2018年推出全系列射频新产品系列;随着通信网络进入到5G时代,公司当前重点围绕5G射频前端的高频开关和低噪音放大器进行布局,逐步拓展全系列5G射频前端芯片及模组化产品;2020年推出了天线Tuner、天线切换开关、5G射频开关等射频前端芯片,陆续被手机和可穿戴设备市场的客户验证使用。其中,GPS低噪声放大器和FM低噪声放大器在市场占据一定的份额,且由于FM低噪音放大器不属于智能手机的标配功能,仅在部分品牌的中低端机型搭载该放大器,因此公司在该业务领域有着迫切的高端化跃迁需求。

高库存陆续消化,业绩持续改善

从财务数据来看,艾为电子经营业绩在2021年达到短期峰值,随后营收下滑主要受消费电子疲软拖累。2018-2022年分别实现营收6.94亿元、10.18亿元、14.38亿元、23.27亿元、20.90亿元,在2023Q2业绩同比下滑22.34%至10.09亿元。但其中Q2单季营业收入为6.24亿元,环比增长了62.37%,当期扭亏为盈实现利润转正;Q3单季实现营收7.74亿元,同比增长108.6%;快报显示,2023年公司实现营业收入25.31亿元,同比增加21.13%,归母净利润5157.56万元,实现扭亏为盈。

图:艾为电子营收和净利润情况

艾为电子整体产品营收结构中,高性能数模混合芯片当前是公司主要营收来源。公司根据客户需求持续进行技术和产品创新,音频功放芯片高端产品的出货量持续增长,在公司营收体系内始终占比较高,因此高端数模混合类芯片营收占比超过55%;电源管理芯片在下游应用市场不断打开,尤其是马达驱动芯片的营收占比份额不断提升,此项业务是公司的第二大营收板块;而射频前端芯片竞争激烈,当前批量出货产品的竞争力较弱,在营收比重的占比最小。

图:艾为电子2022年产品营收结构

短期内,受益于市场趋暖,虽然经营上仍然面临一定的库存和毛利率压力,但自去年Q2公司收入环比显著增长侧面体现公司的多点布局具备增长动能。

而从长期来看,公司业绩表现会持续向好的迹象主要有四点:

1、2022-2023年消费电子类行业砍单叠加行业库存堆积,但当前手机、AIOT市场逐步回暖;

公司持续丰富和优化产品品类和结构推出更多新产品,逐渐从占有相对份额的手机、AIOT领域扩展到工业、汽车等领域,不断开拓市场领域和客户群体,同时也在推进工业和汽车领域的研发进展。,最终实现营业收入创历史新高;

3、公司根据客户需求及时进行技术和产品创新,加快产品迭代以及产品性能和成本优化;

4、2023年公司预计股份支付费用约1.12亿元,当期净利润或降受到股权一次性支付费用的影响,2024净利润不再受影响。

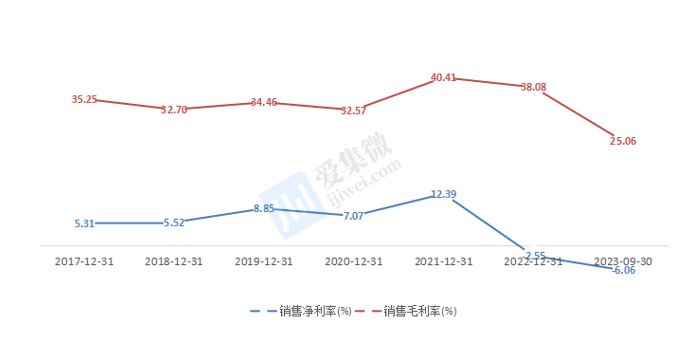

过往几年,艾为电子通过高性价比产品切入到市场,维持较强的产品研发投入,继而形成了具备市场竞争力的产品,因此公司产品线不断开拓,产品品类和结构也都持续增加和优化,产品技术水平和盈利能力都得到较大的提升,公司的总体毛利率也从2018年的32.70%提升至2021年的40.41%。然而,手机行业在2022年进入到断崖式砍单之后,在2023Q3恶化至25.06%。

分单品来看,2023年马达驱动芯片的毛利率水平最高,达到了56.42%,而射频产品的毛利率水平为18%左右。艾为电子在国内完成首发马达驱动芯片,继而量价都可以维持在高位;而同质化严重、应用低端的射频芯片则在短期明显拖累公司产品整体的毛利率表现。继而在2023Q2,需求仍旧低迷的环境下,行业竞争导致价格承压,公司毛利率下降至26.39%,但是随着营收回暖,公司积极控费,当前费用率下降明显,单季度归母净利润转正。

图:艾为电子过往几年产品的毛利率和净利率表现

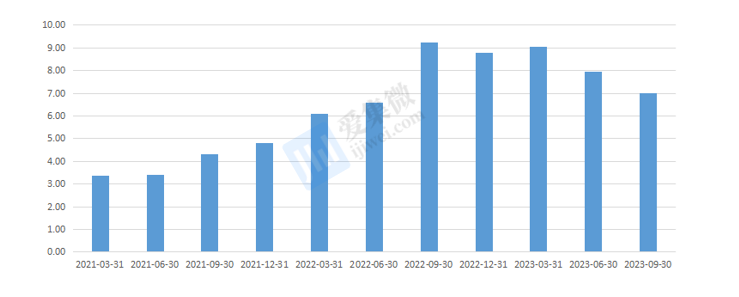

艾为电子2023Q2存货7.96亿元,数模混合芯片需求下滑最严重,但库存环比下降1.08亿元。年报显示,2022年年末,艾为电子存货账面价值为8.79亿元,同比增长82.62%,存货规模和增幅均较大,存货跌价准备余额0.97亿元。其中电源管理芯片、高性能数模混合芯片2022年年末库存量分别同比上涨43.12%、21.78%。艾为电子业绩会上表示,2022年电源管理芯片和高性能数模混合芯片的产销率分别为93.95%、96.94%;电源管理芯片因销售产品品种增加,为确保供应端交付能力,备货产量增加;高性能数模混合芯片因终端需求下降,投产减少,生产量下降。虽然公司当期的库存水位仍然较高,但实则2023Q2当期的库存环比下降较为明显,这一方面是基于公司降本增效的运营管控,另一方面则源于下游客户去库存或逐渐步入尾声。

图:艾为电子的连续十个季度的库存水位(单位:亿元)

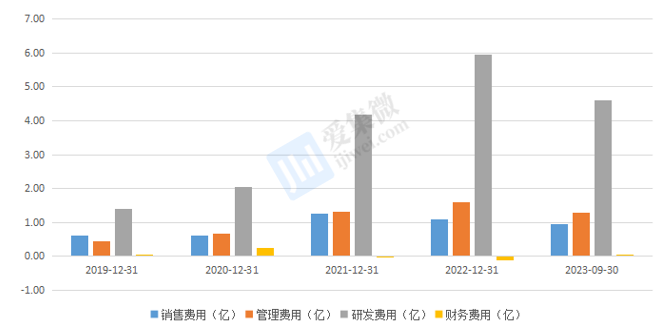

艾为电子管理、研发费用率大幅提升,销售和财务费用率保持稳定。公司期间费用总额总体随营收规模扩大而增长,管理费用率由于公司业务增长,持续的补充管理团队,而研发费用率的大幅提升是因为公司不断加强研发投入用于技术开发及产品升级导致。

图:艾为电子近几年的费率情况

展望来看,就艾为电子整体产品性和研发的不断投入来看,公司的竞争优势和潜在业绩预期则会集中在下面3个方面:

1、产品应用强劲的横向扩张能力。前期公司工业、汽车营收占比低,但近年来研发投入向工业+汽车大为倾斜,工业领域已进入安防、矿机、电表等市场,汽车进入比亚迪,奇瑞,吉利等客户,无论是车规LED驱动的认证还是快充芯片的应用升级,产品逐渐深入扩大汽车及工业领域的市场应用,从而满足工业和汽车领域客户的需求;AIoT今年进入微软供应链,AR、VR领域与Meta、抖音、Pico、Nreal、小米等知名公司均达成了战略合作。

2、寡头国产替代空间。公司率先成为国内量产闭环AF、OIS方案的厂商,并完成在开环、闭环、OIS的全面覆盖,这侧面体现了公司研发团队的研发力,在产品的布局方面有前瞻性。

3、庞大的客户群和行业的深度、宽度。目前,我国已是全球最大的模拟芯片市场,但国产模拟集成电路仍然处于销售规模较小、自给率较低的状况,进口替代的空间巨大。公司的产品几乎进入到全部的主流安卓机型,无论是音频功放芯片到SoC一体化的过渡,还是射频开关从低端到高端的迭代跃迁,都给公司提供了较大的市场空间,未来成长动能强劲。