虽然近期锂材价格大跌,但随着新能源汽车产业持续向好,锂材行业发展仍呈景气趋势,带动产业链企业继续加码产能扩产,其中主营N-甲基吡咯烷酮(NMP)、碳纳米管(CNT)等锂电池材料的山东长信化学科技股份有限公司(以下简称“长信化学”)已于日前启动上交所主板IPO上市进程,计划募资9.25亿元投建年产14万吨N-甲基吡咯烷酮(NMP)项目。

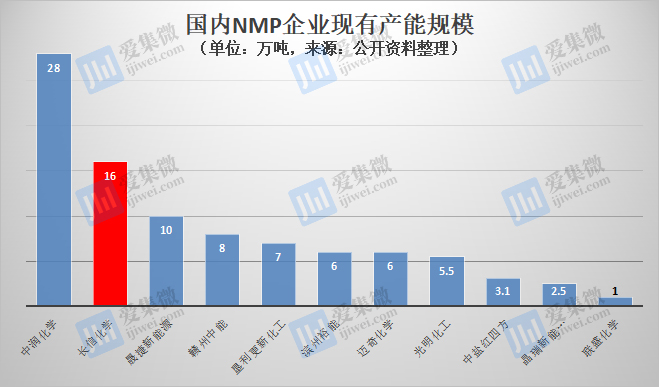

笔者查询发现,历经多年发展,长信化学已发展成为行业内NMP产能规模最大的企业之一,产品也进入到比亚迪等一线动力电池企业,近年来业绩快速增长,至2022年H1,营收大幅高于可比公司。不过,在营收快速发展的背后,长信化学的盈利能力仍需改善。

NMP行业生产规模最大企业之一

N-甲基吡咯烷酮(简称NMP)属于氮杂环化合物,锂电池制造是其最大应用市场,占比约80%,不过我国NMP相关产业起步晚,早期主要依赖进口。直到2008年后,产能规模才快速提升,随后又通过持续的技术迭代,NMP的纯度才实现了突破性进展,开始在锂电等高要求领域实现自主。

公开资料显示,包括比亚迪等公司在内,目前我国涉及NMP生产的企业超过15家,其中11家已投产企业合计产能接近100万吨/年,根据起点锂电数据,2021年我国NMP产量超50万吨(含10万吨产品出口至海外),位居世界首位。

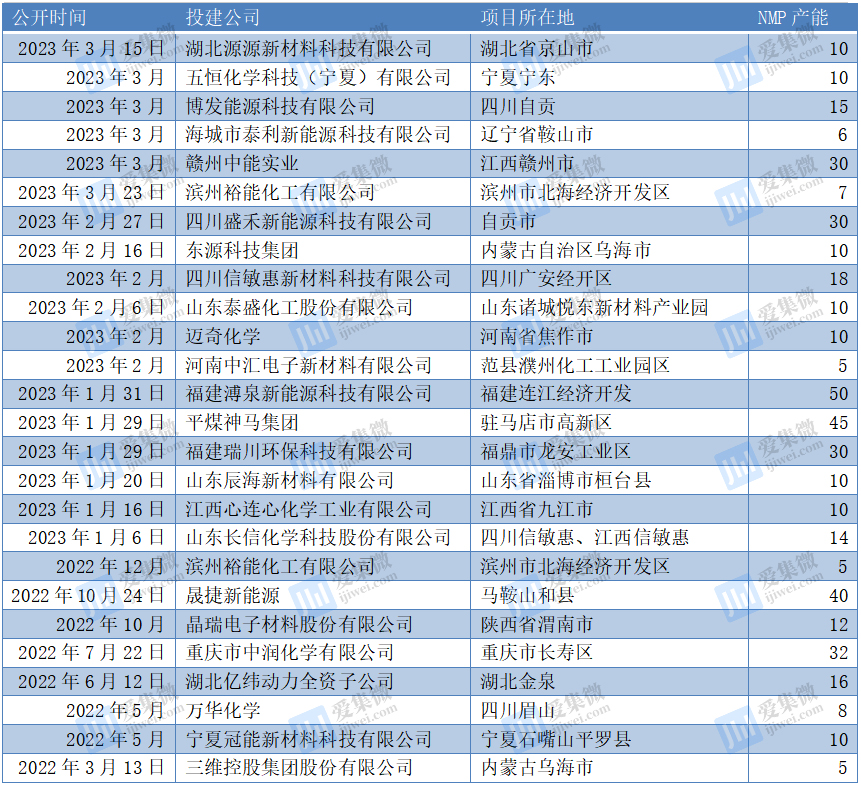

近年伴随新能源汽车产业持续景气,NMP产量继续呈快速增长趋势,根据GGII等机构统计数据,2022年全年国内NMP需求量约为78万吨,预计到2025年将达215.15万吨,带动了国内相关企业继续扩产。根据BDO研究院不完全统计,2022年3月至2023年3月,在建+拟建NMP产能超过400万吨/年。

近一年不完全统计NMP在建/拟建项目(单位:万吨/年,来源:BDO研究院,集微网)

长信化学作为受益企业之一,其产品主要为N-甲基吡咯烷酮(NMP)、碳纳米管(CNT)等锂电池材料以及γ-丁内酯(GBL)、2-吡咯烷酮(2-p)、环己胺(CHA)、二环己胺(DCHA)、糠醇(FA)等精细化工材料。

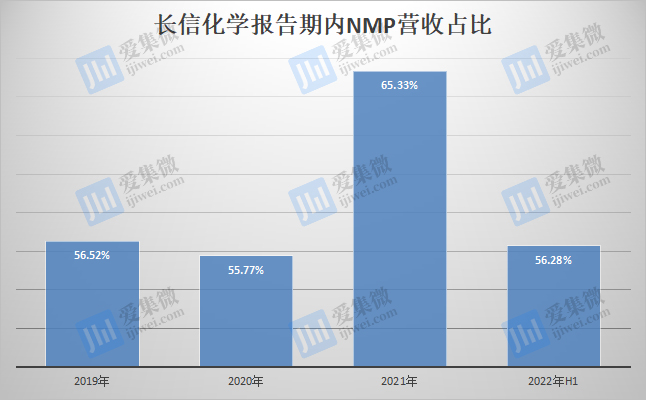

其中,NMP是其核心产品,2019年-2022年H1(下称“报告期”)营收占比均在55%以上。

截至IPO招股说明书签署日,长信化学已有NMP产能16万吨/年,报告期内NMP产量分别为5.32万吨、5.91万吨、7.86万吨、5.66万吨,是行业内生产规模最大的NMP企业之一,且报告期内基本做到了产销平衡。

为适应未来锂电行业的发展需求,长信化学此次IPO计划募集资金9.25亿元,主要用于14万吨/年的NMP和2万吨/年的CNT两大锂材项目;根据其2021年-2025年产能规划布局,将在山东、安徽、内蒙古、江西、四川五省六地启动新产能建设,至2025年底NMP年综合产能将达80万吨/年,继续稳固其在NMP领域的行业地位。

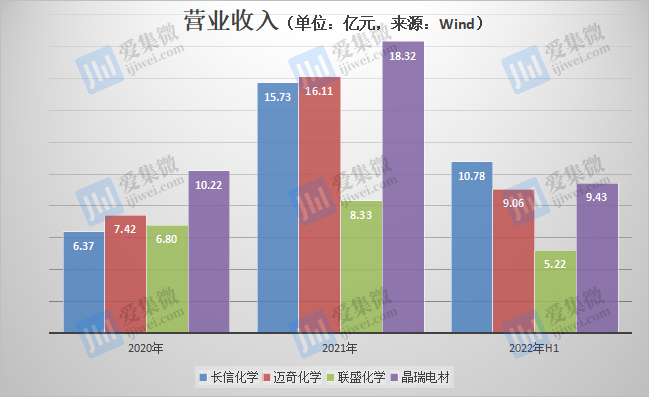

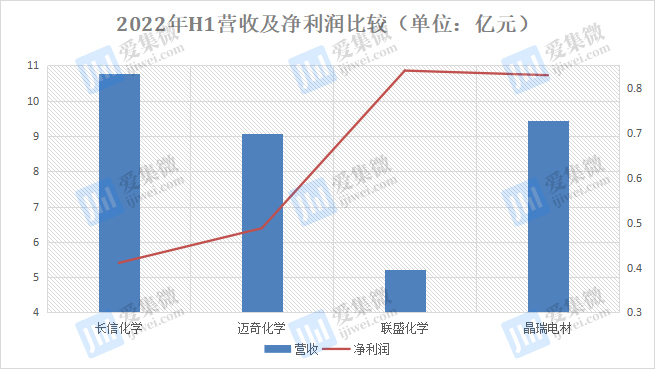

随着NMP营收的不断增长,长信化学的总营收也在持续增长。招股书显示,报告期内,长信化学的营业收入分别为8.35亿元、6.37亿元、15.73亿元、10.78亿元,整体呈快速增长趋势,营收规模直追晶瑞电材,并于2022年H1在可比公司中位列第一。

盈利能力弱,多家子公司持续亏损

与营业收入快速增长并引领行业相比,长信化学的盈利能力却呈现另一极端。

IPO招股书显示,报告期内,长信化学归属母公司股东的净利润分别为1316.1万元、3083.18万元、12893.52万元、4104.17万元,其中2021年主营业务毛利和净利润较高,主要系2021年产品价格大幅上涨、市场总体供不应求、毛利率大幅提高所致。2022年市场供应缓解,加上新冠疫情的影响,主要产品毛利率回落。即便如此,与可比公司相比,报告期内长信化学的净利润仍出现多次垫底的情况。以2022年H1为例,该报告期长信化学营收位列第一,但净利润却大幅低于可比公司。

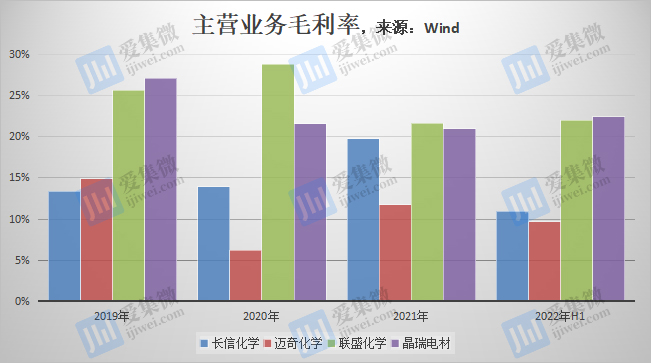

造成营收与净利润倒挂,毛利率是重要影响因素。IPO招股书显示,报告期内,长信化学毛利率分别为13.37%、13.92%、19.73%、10.95%,呈现较大的波动幅度。与可比公司相比,报告期内,长信化学的毛利率略高于迈奇化学,但大幅低于联盛化学与晶瑞电材。

据介绍,长信化学毛利率呈大幅波动,主要受原材料及能源价格波动、产品价格及结构变化、下游客户需求波动等因素影响,未来如果仍无法规避这些影响因素,长信化学仍面临毛利率大幅波动的可能。

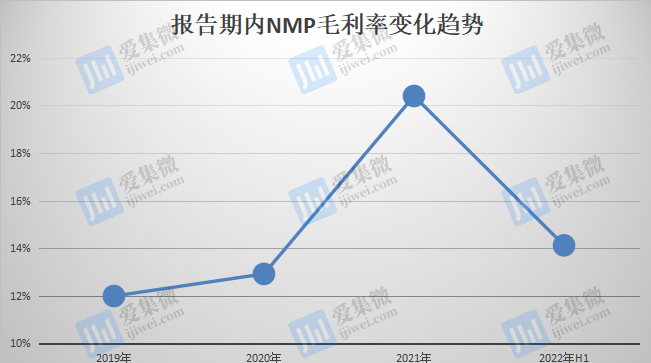

以NMP为例,报告期内该产品售价分别为1.29万元/吨、1.31万元/吨、3.02万元/吨、3.56万元/吨,呈持续增长趋势;但其成本也呈快速上涨趋势,分别为1.14万元/吨、1.14万元/吨、2.41万元/吨、3.06万元/吨,最终导致NMP的毛利率呈大幅波动状态,报告期内分别为11.99%、12.92%、20.4%、14.12%。

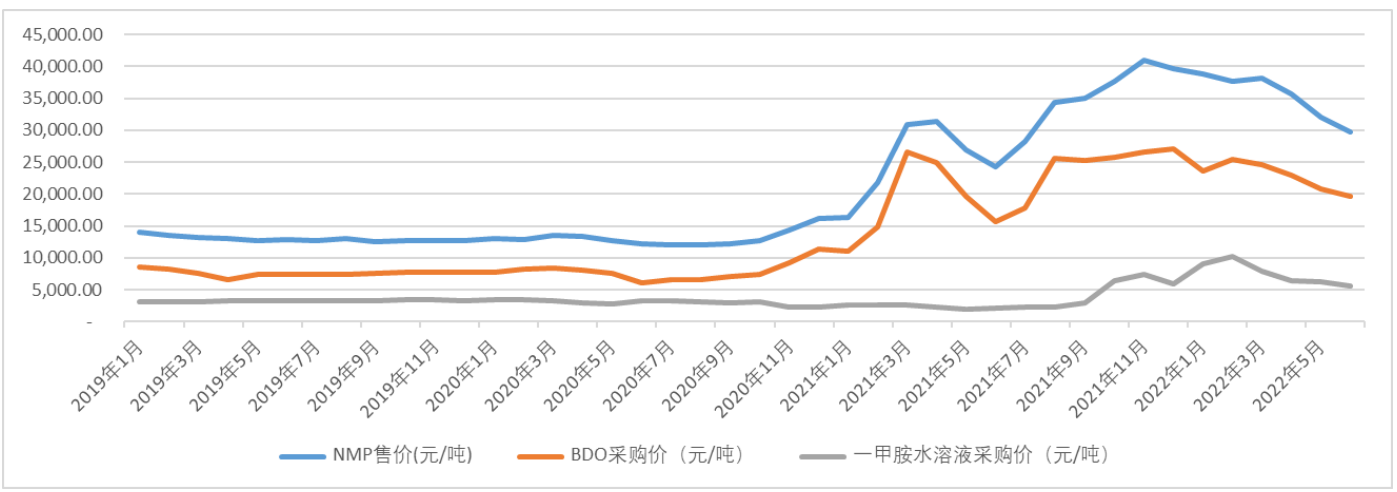

据了解,NMP产品毛利率主要受NMP销售价格和原材料BDO、一甲胺等的价格影响,报告期内,长信化学NMP销售价格、BDO和一甲胺水溶液的采购价格变化情况如下:

2020年11月之前,BDO采购价格和NMP销售价格均保持平稳,波动较小;2020年11月开始,BDO采购价格和NMP销售价格开始上涨且波动幅度较大,其中NMP销售价格涨幅较为剧烈;2022年1-6月NMP销售价格和BDO采购价格呈下降趋势,但仍保持较高水平。一甲胺水溶液采购价格在2020年11月之前保持平稳,2020年11月开始下降,2020年11月至2021年9月整体价格处于低位,2021年10月开始,一甲胺水溶液价格开始大幅上涨并保持高位波动。

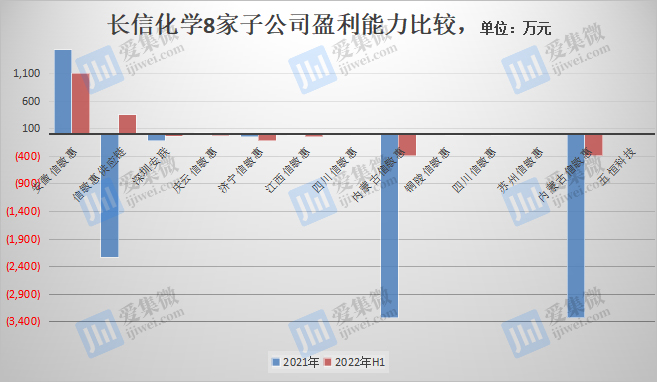

事实上,长信化学不仅整体盈利能力弱,旗下13家正常运营的子公司中,有12家处于亏损状态。安徽信敏惠是其唯一一个处于持续盈利状态的子公司,2021年、2022年H1分别实现净利润1533.94万元、1102.72万元。

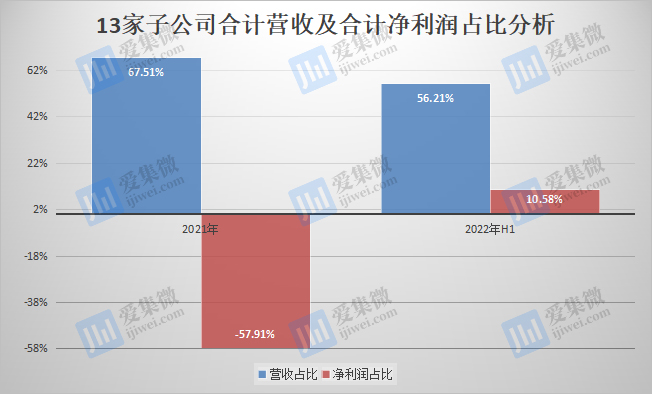

进一步统计可知,2021年13家子公司合计营收为10.62亿元,占总营收的比重达67.5%,但该年度的合计净亏损高达7467.02万元。2022年H1,13家子公司合计营收6.06亿元,占总营收比重为56.21%,该报告期内合计净利润为434.16万元,占利润总额的比重仅为10.58%,盈利能力整体较弱。

值得注意的是,生意社数据显示,自今年2月下旬以来,NMP呈大幅跌价趋势,单价已由2022年12月的2.3万元/吨下跌至3月25日的1.95万元/吨,跌幅达15.22%;至4月23日,NMP价格继续下跌至1.82万元/吨。而NMP主要原材料BDO近期价格持续上扬,3月25日价格为1.14万元/吨,较2022年12月的9670元/吨上涨了17.89%;至4月23日,BDO价格仍在1.1万元/吨以上。这意味着,长信化学继续承受成本上涨压力,其盈利能力也随之承压。

(校对/占旭亮)