集微网消息 随着A股资本市场红利更好,越来越多的中小企业开始开启上市潮流,而布局已经多年的小米生态链,也于近两年开始进入了上市热潮阶段。从小米投资的企业来看,除了面向B端的供应链企业以外,而面向C端的生态链企业,同样也进入上市高潮。

前不久,小米生态链企业深圳素士科技股份有限公司(以下简称“素士科技”)在A股提交了IPO招股书,作为一家以电动牙刷为核心业务的企业,如果其成功上市,或成A股第一家电动牙刷企业。

通过分析,与众多的小米生态链企业一样,素士科技也存在对小米的严重依赖,一方面在于供应链的依赖,而另一方面则在于产品销售渠道的依赖,整体来看,与众多小米生态链企业一样,小米同样也是素士科技第一大客户,这也意味着关联交易非常严重。

电动牙刷多赚钱?小米系素士科技半年营收超5亿元

资料显示,公司主营业务为个护小家电产品的研发、设计、生产和销售,聚焦于头部护理场景形成了口腔护理、须发护理、美发护理三大产品类别。公司产品分为自有品牌产品和小米定制米家品牌产品,其中自有品牌以“素士”为主,还包括“AIRFLY”及“品敬”。

作为小米生态链企业,小米集团通过其控制的天津金米持有素士科技 8.57%的股权,该公司董事陈波为天津金米在公司董事会的代表;小米相关方顺为科技持有公司 10.90%股份。天津金米和顺为科技对公司的投资均为参股投资,具有表决权,但对素士科技经营决策无控制权。

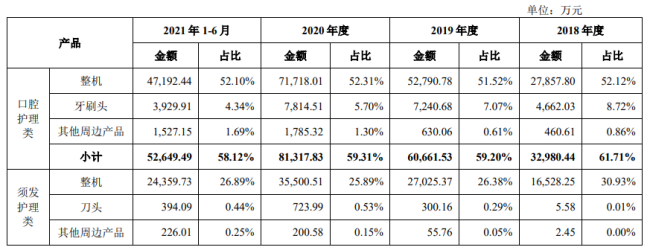

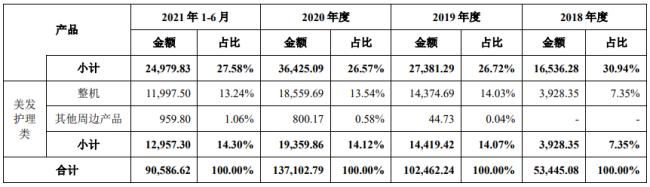

从业务营收结构来看,其中口腔护理类产品为公司第一大业务,包括电动牙刷整机、牙刷头以及其他产品,该部分业务2020年全年营收超过了8亿元,到了2021年上半年超过了5亿元,整体维持较高的增速。再如须发护理类产品业务和美发护理类产品业务的营收均维持较快的增长。

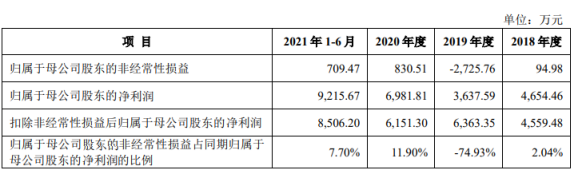

净利润方面同样维持较快的增长,从2019年的3600万元增长到2020年的近7000万元,到了2021年上半年,净利润更是超过了9200万元。与此同时,报告期内,公司主营业务毛利率分别为 23.64%、25.24%、30.04%及 37.28%,整体呈现快速增长的情况。

报告期内(2018-2021年上半年),公司前五大客户的销售收入分别为 44,288.76 万元、79,983.48万元、98,917.68 万元和 60,561.60 万元,占公司营业收入的比例分别为 82.86%、78.08%、72.16%和 66.86%,客户集中度较高。

毫无疑问,小米作为其第一大客户,报告期内,小米集团的销售金额占素士科技的营业收入的比例分别 为 73.52%、61.31%、60.60%、56.40%,虽然整体呈现下降趋势,但整体的比例依然非常高!

成也小米败也小米:小米成产品销售核心渠道

与众多小米生态链C端企业一样,产品的销售离不开小米,甚至从一定程度上来讲,小米通过其流量与用户,来为小米生态链C端企业进行产品销售,然后再进行利润分成,这种模式无疑有助于C端企业的产品销量,但与此同时,也意味着其产品销售严重依赖于小米。

据素士科技IPO招股书表示:根据公司与小米签订的业务合作协议,小米对小米定制产品拥有在全部渠道的销售和处置权。对于自有品牌,公司独立经营并自行选择销售渠道。报告期内,公司选择将部分自有品牌产品通过与小米相关的渠道销售:公司将部分自有品牌产品通过小米直接销售模式和小米运营的有品平台销售。

报告期内,素士科技自有品牌产品通过上述与小米相关的销售渠道实现的收入金额分别为4,833.18 万元、9,180.84 万元、4,968.15 万元和 984.73 万元,占当期营业收入比例分别为 9.04%、8.96%、3.62%和 1.09%。素士科技自有品牌产品存在销售渠道部分依赖小米的风险。如果素士科技不能加大其他非小米销售渠道收入占比,积极拓展除小米以外的其他销售渠道,将对公司经营业绩产生不利影响。

对于分成模式的小米定制产品,其在小米集团的各种渠道实现对外最终销售后,小米集团再将其产生的利润按照双方约定比例分成,因此,公司分成利润取决于小米集团的最终销售情况。

2018 年、2019 年、2020 年和 2021 年 1-6月,公司通过分成模式实现的收入分别为 38,587.22 万元、53,091.94 万元、72,049.29 万元和 39,484.79 万元,占公司营业收入比例分别为 72.20%、51.82%、52.55%和 43.59%。如果小米的分成比例、或者终端销售情况存在显著变化,则公司的经营业绩将受到不利影响。显而易见,素士科技的销售严重依赖小米。

对此,素士科技表示,不会对公司造成重大不利影响;其认为,公司与小米集团自 2017 年开始合作,具有良好的合作历史,公司在产品设计、研发方面具有竞争优势,目前是小米集团个护小家电的重要供应商,同时小米集团的销售渠道可以与公司自有渠道形成有效互补,公司与小米集团之间为互利共赢的合作关系,与小米集团的合作具有稳定性和可持续性。

与此同时,公司拥有独立、完整的业务体系,公司在资产、人员、财务、机构、业务方面均具有独立性,公司具有独立面向市场获取业务的能力。公司与小米集团的合作主要限于小米定制产品,根据《业务合作协议》及附属协议,公司负责小米定制产品的整体开发、采购、生产和供货,小米集团负责小米定制产品的销售,双方分工明确、合作顺利;对于小米定制产品外的其他产品,公司拥有完全独立的研发、采购、生产、销售体系,公司不存在依赖小米集团的情况。

因此,公司客户集中度较高具有合理性,与小米集团之间的关联交易具有稳定性及可持续性,不存在重大不确定性风险,客户集中度较高不会对发行人持续经营能力构成重大不利影响。

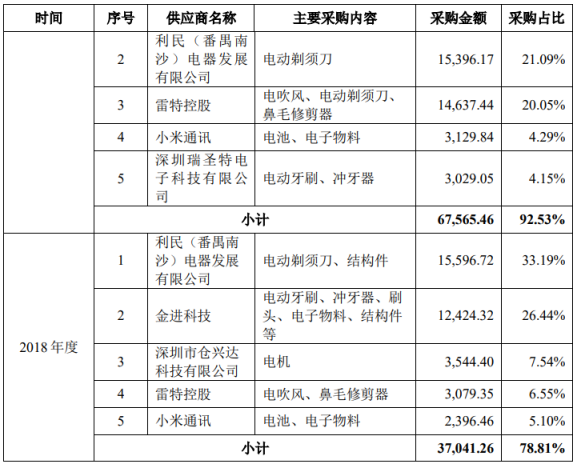

除了产品销售对小米严重依赖以外,素士科技在供应链采购方面,同样与小米存在关联交易。如2018-2019年,小米通讯为素士科技前五大供应商之一。

对此,据素士科技表示:在代工生产模式下,为管控产品质量,口腔护理类部分产品所需要的芯片、锂电池等关键物料由发行人从小米通讯统一采购提供给代工厂商进行生产;2020 年开始,部分关键物料由代工厂商直接向小米通讯采购,采购金额大幅下降。

这也就是说,2018-2019年,素士科技直接从小米通讯采购关键物料,再交由代工厂进行生产,而到了2020年,方式转变为由代工厂直接向小米通讯采购,但并未言明是否是由素士科技指定,即是否换了一种方式进行“关联交易”!

整体看来,在小米品牌与流量(用户)的扶持之下,素士科技无疑在过去几年中得到了高速发展,但是同样也面临其他面向C端的小米生态链企业一样的难题:渠道严重依赖小米、供应链同样也向小米进行采购,这也就是说,在很大程度上,一旦公司产品在小米的渠道销售出现问题,将面临极大销售的风险!(校对|Wenbiao)