集微网消息,随着我国自主建设的北斗卫星导航系统完成,并出台一系列扶持政策鼓励供应链配套发展,带动了供应链相关厂商的快速成长。在这样的背景下,专注于卫星导航产品及微波通信类产品研发与生产的河北晶禾电子技术股份有限公司(以下简称“晶禾电子”)受益高速发展,并开启了科创板IPO上市进程。

据招股书披露,目前,晶禾电子军品收入占到晶禾电子营收的95%以上。为拓展其他领域业务,晶禾电子成立了全资子公司河北晶禾众创空间有限公司(下称“晶禾众创”),专注于非军工领域业务;不过,该子公司2021年上半年净利润与营收几乎一致,业绩存在诸多疑点;同时,其负债率持续上升,回款难度也在持续加大,将会给其业绩带来不利影响。

全资子公司业绩存疑

据了解,晶禾电子是工信部认定的专精特新“小巨人”企业,主营业务产品抗干扰天线及射频模块在配套北斗系统应用自主可控、全国产化方面为国家主战装备定位导航抗干扰及应对特殊复杂环境方面提供了成熟稳定的技术产品及解决方案。

目前,晶禾电子95%以上的营收来自军用领域;在民用方面,仅在北斗气象终端及大飞机制造等领域有少量应用。为拓展公司业务,在发展过程中,晶禾电子也在通过设立子公司或参股形式开拓其他领域业务。截止目前,晶禾电子共拥有1家全资子公司晶禾众创以及2家参股公司石家庄嘉迅机电有限责任公司(下称“嘉迅机电”)、河北茁芯电子技术有限公司(下称“茁芯电子”)。

据招股书披露,全资子公司晶禾众创成立于2016年12月30日,注册资本为300万元,主要经营电子产品、卫星导航产品、通讯设备、软件、集成电路的技术研发、技术咨询及技术转让等业务,该子公司2020年营收为73.81万元,净利润为46.07万元,净利润率为64.42%;但在2021年上半年,该子公司营收为40.03万元,净利润为39.72万元,净利润率达99.23%。

晶禾众创2020年、2021年H1财务数据

即该子公司在2021年上半年营收几乎与净利润一致,营收与净利润差额仅为3100元,几乎没有成本支出,这对一家独立运作的公司主体来说,显得极为不正常。而根据天眼查披露数据,该公司正常参保人数为2人,以此推算,“3100元”可能仅为社保支出,而没有工资支出,即该子公司可能没有实际经营,引发市场对其营收来源的猜疑。

根据公开信息,嘉迅机电和茁芯电子2家参股公司均由全资子公司晶禾众创直接参股,股权占比分别为22%、40%,其中,嘉迅机电监事由晶禾电子董事由史剑锋担任,茁芯电子监事由晶禾电子董事长成传湘之子成业担任。

参股公司业绩方面,嘉迅机电2020年及2021年H1净利润均为亏损状态,而茁芯电子于2021年8月16日才成立,两家控股公司无法向全资子公司晶禾众创贡献业绩。

另查询发现,晶禾众创未有直接对应的政府补助。

在这样的情况下,晶禾众创的净利润接近实际营收,更显得其经营存在可疑之处。该子公司超高净利润率背后,设立的目的、营收来源、运作流程、成本支出等更多信息仍需晶禾电子进一步披露。

负债率及应收账款风险上升

相对子公司的超高净利润率,晶禾电子的净利润率表现处于正常水平,2018年-2020年、2021年H1(以下简称“报告期”)分别为56.24%、54.53%、59.27%、62.89%,整体略高于可比公司平均值。

不过在负债率及应收账款方面,相比可比企业,晶禾电子存在较大隐忧。

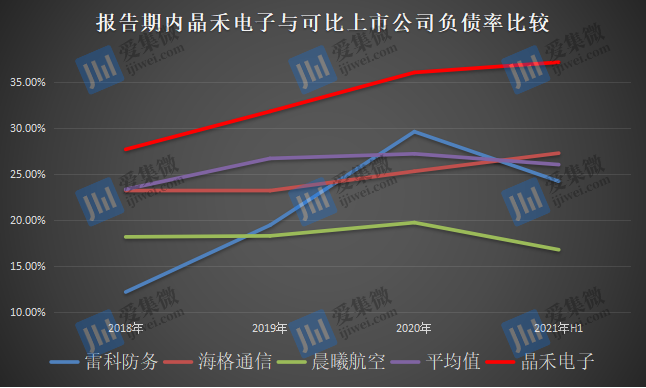

报告期各期末,晶禾电子合并资产负债率分别为27.67%、31.78%、36.00%和37.11%,整体处于上升趋势。而可比上市公司中,资产负债率整体处于较低水平的健康发展状态,如雷科防务,报告期内负债率分别为12.22%、19.46%、29.59%、24.22%;海格通信为23.21%、23.20%、25.30%、27.26%。

分析发现,报告期内,晶禾电子生产经营规模持续扩大,短期借款、应付票据、应付账款等相应增长,导致债务整体规模上升。

晶禾电子解释称,作为技术型企业,近年在研发和购买新设备上投入了大量的资金以支撑企业发展。而由于非上市公司,融资渠道单一,生产经营所需资金除自身积累外主要依靠银行贷款,导致负债率高于可比上市公司。事实上,仅在研发费用率上,晶禾电子的投入力度要低于可比企业,并不能成为其资产负债率过高的主要理由。

虽然目前晶禾电子现金流正常,资产流动比率和速动比率仍处于健康水平,不过,未来其负债率一旦继续提升,企业经营可能面临偿债危机。为此,晶禾电子表示:“在完成本次公开发行股票募集资金后,公司的资产负债率将大幅下降,偿债及融资能力也将进一步提高。”该回应,也让晶禾电子有借上市偿债之嫌。

另一方面,应收账款高企也是造成晶禾电子偿债能力下降,负债率持续提升的重要原因。

招股书显示,报告期各期末,晶禾电子应收账款账面余额分别为7872.79万元、11327.17万元、14052.10万元和16845.89万元,占各期末流动资产的比重分别为44.00%、53.72%、48.46%、49.64%,高于可比上市公司,如振芯科技,报告期各期末应收账款占流动资产的比重分别为31.77%、31.77%、31.77%、37.41%,海格通信分别为31.93%、31.93%、29.18%、28.67%。

分析还发现,晶禾电子回款难主要受两个方面影响,一是其军工行业客户销售回款周期普遍较长;二是其所从事的业务配套层级相对较低,需要下游厂商根据其客户结算情况以及自身资金情况付款,导致回款周期长。

由于行业的特殊性,未来晶禾电子有可能出现应收账款及应收票据持续增加、回款不及时甚至坏账风险,从而对公司经营业绩造成不利影响。

IPO前突击申请专利

无论营收规模、负债率还是应收账款,与可比企业相比,晶禾电子尚不占据优势,为在市场竞争中争取到更多的市场份额,提升技术实力也是晶禾电子应对未来发展的重要筹码。

招股书显示,截止2021年6月30日,晶禾电子研发主管领导及研究团队共77人,其中硕士及以上学历8人,占比10.39%;本科55人,占比71.43%;大专及以下14人,占比18.18%。

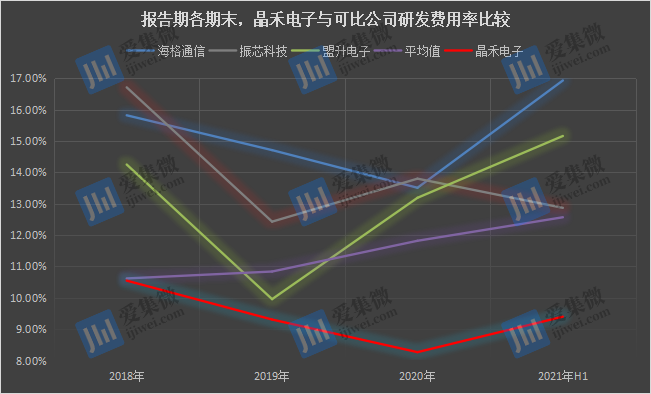

报告期各期末,晶禾电子研发投入分别为828.57万元、879.58万元、1,080.92万元、772.49万元;对应研发费用率分别为10.55%、9.31%、8.27%、9.40%,整体呈下降趋势。

对标可比上市公司发现,晶禾电子无论研发投入规模还是研发费用率均处于行业较低水平。如海格通信,报告期各期末,其研发投入分别为6.44亿元、6.78亿元、6.92亿元、4.13亿元,对应研发费用率分别为15.82%、14.71%、13.51%、16.93%。

需要说明的是,可比企业平均研发费用率整体呈上升趋势,报告期各期末分别为10.62%、10.84%、11.82%、12.57%,均高于晶禾电子报告期各期末的研发费用率水平。

对此,晶禾电子解释称,同行业上市公司研发费用率高,主要原因是同行业上市公司大多资金实力较强,业务及研发领域较广,导致研发费用率水平较高。而晶禾电子在报告期内主要专注于北斗导航终端配套产品的研发、生产和销售,使得研发费用率水平相对较低。

该解释也透露出,晶禾电子产品线单一、聚焦领域窄的经营现状。而研发投入费用率过低,也导致其技术实力较可比上市公司存在较大差距。

招股书显示,截至2021年上半年,晶禾电子及子公司共计取得31项专利权。不过,进一步盘点招股书笔者发现,晶禾电子的技术实力存在令人质疑之处。

在已获得授权的31项专利中,发明专利仅有8项,略超科创板“至少5项发明专利”的上市要求,其余均是外观设计专利和实用新型专利。更令人不解的是,31项专利中,2016年1月及之前获得授权的专利为14项(其中,发明专利为5项、实用新型专利为7项、外观设计专利为2项),其余均为IPO上市前夕突击申请取得。

其中,有5项专利申请于2019年,12项专利申请于2020年,接着,晶禾电子于2020年6月30日进行辅导备案。晶禾电子此操作,有为IPO上市突击申请专利之嫌,且非核心专利数量要远多于核心专利,晶禾电子由此也有专利凑数之嫌,引发市场对其技术实力的质疑。

而可比企业的技术实力则明显强于晶禾电子,如海格通信,其专利授权达134项;振芯科技获得授权专利154项,其中发明专利93项;雷科防务仅在2020年就新增申请61项各类专利以及软件著作权。

总体而言,晶禾电子产品单一、营收来源单一,业绩规模也远低于可比上市公司;未来,如果其主营业务市场风向转变,晶禾电子将面临业绩退坡风险;同时,发明专利数量少,且呈持续下降趋势的研发费用率,也不利于晶禾电子开展竞争,一旦技术迭代跟不上市场需求,将会对其业绩造成不利影响。

(校对/James)