集微网消息 当下全球范围的新冠肺炎会对大国竞争格局产生怎样的影响?在此背景下,半导体产业的机遇与挑战来自何方?4月18日,北京汉能投资董事总经理,复旦大学/上海交大客座教授陈少民做客第四期“集微直播间·开讲”与观众分享探讨疫情下的大国竞争与半导体机遇挑战。虽然正值周六,直播现场火爆不减。由于观众们与嘉宾探讨热情高涨,互动问题源源不断,直播节目一再延时。截至4月18日午间12:00,已有13000余名观众通过爱集微APP直播平台观看了直播节目。

“集微直播间·开讲”栏目是集微网推出的一档大咖私享栏目,目前已成功举办4期。每期邀请一位行业大咖通过线上直播形式结合当下热点进行主题分享,同时设置直播间文字提问互动环节。

本期开讲栏目嘉宾陈少民现任北京汉能投资董事总经理,复旦大学/上海交大客座教授。在此之前,曾任多家世界知名上市半导体公司高管,在涵盖设备、EDA、芯片设计、晶圆代工、IDM、封测等各个产业链环节都有实操及管理经验。此外,还兼任复旦大学、上海交通大学客座教授,曾为美国斯坦福大学、中国清华大学客座教授及美国圣何塞州立大学兼职教授,授课内容包括芯片设计及管理。至今已有多本著作出版,包括《战略高地——全球竞争与创新》、《跨越两千年的影响力——学耶稣建立一流的团队》、《老爸的叮咛》、《如此说才能造就人》等。以下为陈少民此次带来的精彩演讲主要内容。

以史为鉴,疫情的历史VS现在

历史上瘟疫改变大国命运的例证比比皆是,无论是西方历史还是中国历史,从罗马帝国到东汉末年,都是此例。以罗马帝国为例,罗马帝国历史上曾发生四次瘟疫,分别是安东尼瘟疫(公元166年)、西普里安瘟疫(公元250年)、戴克里先皇帝时期的天花(公元312年)和查士丁尼皇帝时期的鼠疫(公元542年)。其中,戴克里先皇帝时期的天花与公元395年东西罗马帝国分裂的发生有直接关系,西罗马帝国在公元476年被野蛮人攻克也与此次瘟疫有关;而查士丁尼皇帝时期的鼠疫甚至直接导致了皇帝查士丁尼的死亡,以及东罗马帝国被奥斯曼帝国攻陷。

纵观历史,每一次瘟疫的发生都会造成百废待举的局面,饥荒、消费停滞、战争……灾难接踵而至。同时,瘟疫也改变了人们的生活习惯。例如,罗马帝国的人非常喜欢社交,但是因着瘟疫发生,这种习惯改变了。如今的新冠肺炎也是一样,过去三个月,我们从面对面谈生意、把酒言欢到今天网上开会、办公,这些习惯的改变可能带来巨大的商机。

历史的定则是历史是重复的,人不会从历史中学到教训,这是人性使然。同时,从历史的角度来说,偶然性往往蕴含着必然性。比如,公元前曾有五大帝国,波斯/玛代帝国崛起之时攻打巴比伦帝国,巴比伦城久攻不下,结果某一天巴比伦城门竟未关闭,波斯人因此得以长驱直入。看似偶然事件背后是巴比伦帝国衰落从而必将走向灭亡的历史必然。在历史中,特别是大国竞争中,修昔底德陷阱一再重演。所谓修昔底德陷阱,指一个新崛起的大国必然令现存大国感到威胁,从而做出应对,最终走向不可避免的战争。公元前5世纪,雅典的崛起震惊了陆地强邦斯巴达,最终爆发双方长达30年的战争,这就是新修昔底德陷阱。而在近代历史中,各国的崛起一再重复修昔底德陷阱。从德意志帝国与不列颠帝国的对抗、不列颠帝国与西班牙帝国的对抗乃至美国独立战争中,都能看到修昔底德陷阱的影子。

过去的150到200年中,主导近代历史的是工业革命,而工业革命的结果主要反应于GDP、国防和高效方面。第一次工业革命发生于英国,蒸汽动力被使用,工业生产力取代传统生产力,效率的提升带动英国GDP起飞。国防方面,以枪、蒸汽动力武装的铁甲船横行世界,通过鸦片战争打开了中国的国门。第二、三次工业革命发生于美国。第三次工业革命之后,IT是近代工业革命的基石,而IT中最重要的部分就是芯片。因此,半导体行业对于国家的兴盛是非常重要的。

GDP从3%到2%是衰退,从3%到-2%就是萧条了。1929年全球经济大萧条,不仅带来了全世界的经济溃败,也种下了后来二战爆发的种子。彼时,大国产能丧失40%,国际贸易锐减50%,美国失业率飙升至25%,部分国家失业率甚至达到33%。与现在不同的是,那时各国货币仍与黄金挂钩,而美国只能通过市场方式救市,没有美联储出面救市。据统计,1929年全球损失是2008年的十倍。哈佛学者认为,这次新冠肺炎对经济的影响更像1929年,而非2008年。

以美国的情况为例,3月23日美国宣布无上限QE,即无限制发行货币,目前为止美国已经发行了5万亿货币。3月25日,据WalletHub预测,美国约有6700万人无法还卡债,毕竟60%的美国人几乎没有储蓄。4月4日,美国西维吉尼亚州的一家小型银行已经宣布破产。再来看失业率,到目前为止,美国失业率为14%,到第二季度这一数据可能上升至30%,超过大萧条的25%。这里需要澄清一下,这种情况下为什么美国股市还会大涨?因为美国政府和美联储学习了1929年和2008年的经验,加上美国“三美循环”的优势,造成了美元的优势,所以美国能够无上限加发货币。美国政府和美联储认为当资金活跃的时候,融资就会比较容易,这样疫情一旦结束,经济就可以很快被挽救。

所谓“三美循环”就是美军、美金、美债之间的循环生态,美金依赖美军支撑,美金强则发美债,而美债可以用来养美军。

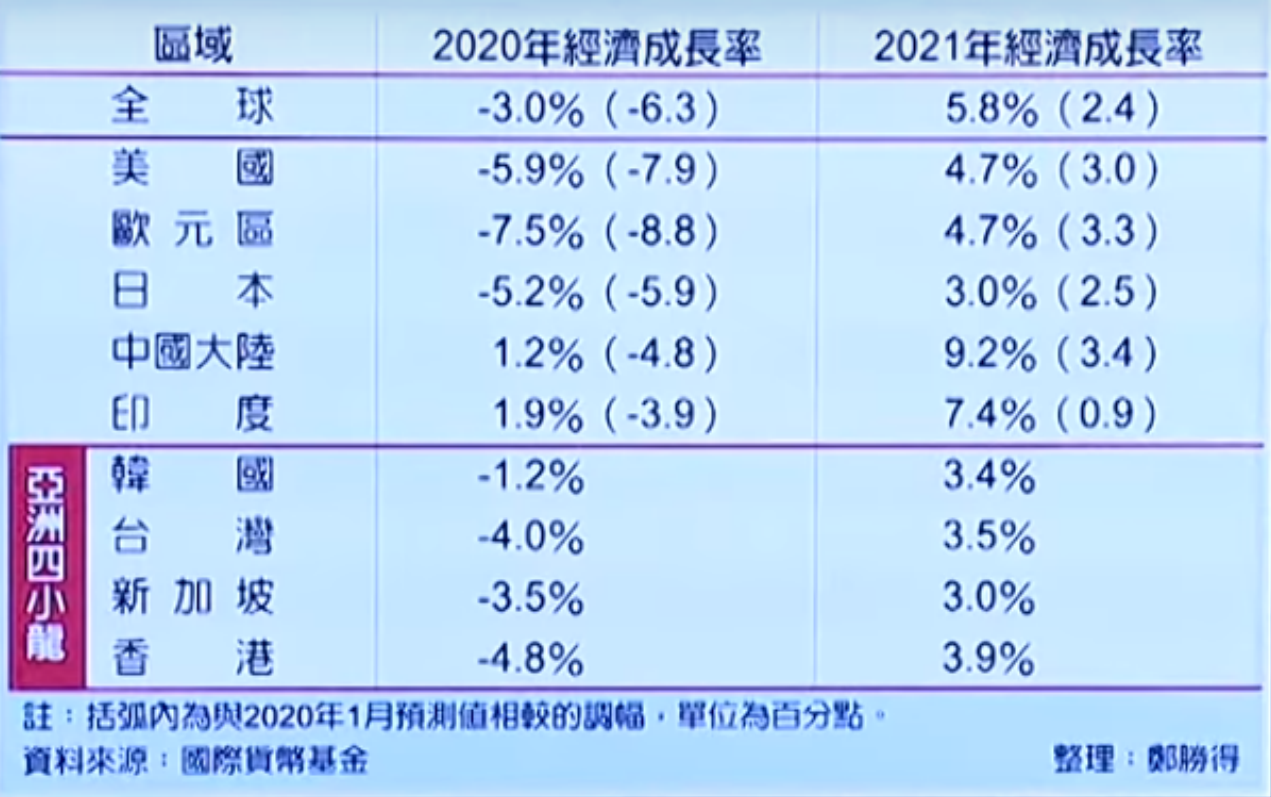

但是,疫情究竟会持续多久,没有人清楚。疫情之后,全球受伤多严重,同样难以定论。北京大学新经济研究院院长林毅夫预测,美国及其他发达国家进入萧条是大概率。他认为,美国和日本在疫情期间GDP增长将是-1.8%,而欧元区是-3.4%。第二季度,美国GDP可能会下降50%。截至4月8日,全世界已经有9个国家宣布禁止粮食出口。4月9日,国际货币基金(IMF)总裁乔治艾娃表示,在IMF180个成员国中,有170个国家正在经历人均所得下降。4月15日,IMF预测美国经济萎缩5.9%,全球贸易下跌11%。4月16日,IMF预测这次危机造成的2020年和2021年全球GDP累计损失可能达到9万亿美元左右。

先来看高科技与制造业的情况。iPhone3月份在美国的销售预计锐减56%,而欧美的封城基本上造成了消费端停止消费,生产端没有订单。4月12日,日本宣布将拨22亿美元助企业撤出中国,而美国以100%税前补贴鼓励企业归国。4月16日,博通提醒客户起码提前6个月下单,理由是全球供应链遭遇不可测风险。不过,同样应该看到的是机器人取代人工送货的趋势,以及部分企业的逆势上扬。例如百废待举,但Oracle并未下跌。

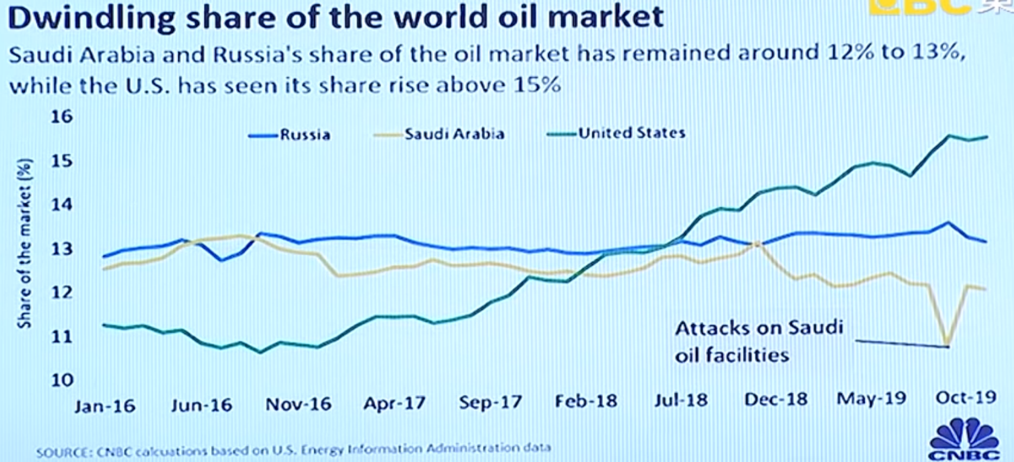

与此同时,全世界石油业也受到重创。其中的原因很复杂,基本上可以称为“石油三国演义”,也就是美国、俄罗斯和沙特这三个主要产油国的博弈。沙特要夺回被美国页岩油抢去的份额,所以趁机抢夺市场份额,甚至试图让美国页岩油公司破产。油价的暴跌也会造成美元的需求量减少。

再来看失业率情况。全球失业率因为疫情的关系需要重新估量。由于无法与人接触,服务业相关从业者受到巨大影响。另一个失业族群是新毕业人群。比如,中国今年预测有900-950万的大学生毕业,其中30%可能找不到工作。据国外统计,目前中国的失业率为6.2%,年底可能上升到10%,与欧美国家相比情况已经算得上好了,但依然不容乐观。按照劳工组织的预测,全球大概会丢掉2亿个工作,五分之四的劳动人口会受到影响。值得注意的是,1929年,全世界失业率下滑前后持续了两到三年,是一个阶梯过程。分行业来看,影响最大的是服务业和制造业。分地区来看,印度和中国所受影响最大。

再来看失业率情况。全球失业率因为疫情的关系需要重新估量。由于无法与人接触,服务业相关从业者受到巨大影响。另一个失业族群是新毕业人群。比如,中国今年预测有900-950万的大学生毕业,其中30%可能找不到工作。据国外统计,目前中国的失业率为6.2%,年底可能上升到10%,与欧美国家相比情况已经算得上好了,但依然不容乐观。按照劳工组织的预测,全球大概会丢掉2亿个工作,五分之四的劳动人口会受到影响。值得注意的是,1929年,全世界失业率下滑前后持续了两到三年,是一个阶梯过程。分行业来看,影响最大的是服务业和制造业。分地区来看,印度和中国所受影响最大。

从天眼查的数据可以看出,过去一个季度,新增公司一直在减少,而关掉的公司则很多,主要集中于房地产、金融、外贸、电商、餐饮等行业。

从天眼查的数据可以看出,过去一个季度,新增公司一直在减少,而关掉的公司则很多,主要集中于房地产、金融、外贸、电商、餐饮等行业。

上图是中国1-2月份工业投资与消费投资统计,工业同比增速、固定投资同比增速、消费同比增速在1-2月呈现跳崖式下跌,其他各国也大同小异。

上图是中国1-2月份工业投资与消费投资统计,工业同比增速、固定投资同比增速、消费同比增速在1-2月呈现跳崖式下跌,其他各国也大同小异。

面对疫情,各国由于政治体制、文化等差异,应对也各不相同。中国封城,而美国直接发钱,美国的方式可能会成为各国的榜样。同时,民粹、民族主义抬头,甩锅、排华开始出现。此外,各国开始求偿。以美国、英国为首的国家向中国求偿,美国求偿20万亿美元,英国求偿3.6万亿美元。以俄罗斯为首的七国则在联合国发起向美国求偿行动。政治和军事形势极为复杂,中美之间的角力没有因此放缓。除了通过《台北法案》刺激大陆,还与中国台湾共同发表了《台美防御伙伴关系联合声明》,完全践踏了中美“三个公报”的红线。尼克松时代的国务卿基辛格指出,这次疫情将改变世界秩序及格局。4月7日一篇社论指出,各国新冠疫情之所以如此严重,是因为各国卫生系统不堪重负。一方面是国家的战略和发展,另一方面是民生所需,两者如何平衡,是我们需要思考的事。

从贸易战到疫情下的大国战略

疫情下,全世界都遭到灾害,为什么美国对中国的态度如此恶劣,而中美之间的龃龉较疫前更为严重?中美贸易战事实上不只是中美贸易战,而是修昔底德陷阱。在中美贸易战下,影响最大的10类产品中,4类是半导体相关的产品。2008年中国GDP只有美国七分之一,到今天中国GDP达到美国60%,同时中国开始拥有自己的航母。如同历史上曾经多次发生的修昔底德陷阱一样,美国以各种理由压制中国。

更何况疫情下美国情势不容乐观。1971年,全世界货币与黄金脱钩,以美元计价。得益于美元独特的地位,此次疫情中,美国政府与美联储可以大量发币,大幅降息,其结果是虽然表面上股市热络了,但失业率依然很高。1929年和2008年,金融市场和就业市场是同步的,但这一次,两者背道而驰。不过,现在时间太短,后续走势还待深思与观察。

在不同阶段,美国对中国的策略也在变化。1979年到1991年是双方蜜月期。到老布什、克林顿时期,正是全球化最快速的时期,中国加入WTO。2001年之后小布什当政时期,美国以反恐为主,没有太多精力限制中国。但2009年之后,就开始陷入修昔底德陷阱。奥巴马虽然执政温和,撤军阿富汗之后却也提出了亚太再平衡。特朗普上台之后组建了一个极鹰派的团队,2018年彭斯发布针对中国的讨檄文,2019年组建面对中国危机委员会。

过去数十年,半导体产业增长与GDP增长是同步的。根据货币基金组织测算,芯片1元的产值可带动相关电子信息产业10元产值,带来100元的GDP。半导体不仅是民生物资、经济物资,更是战略物资。

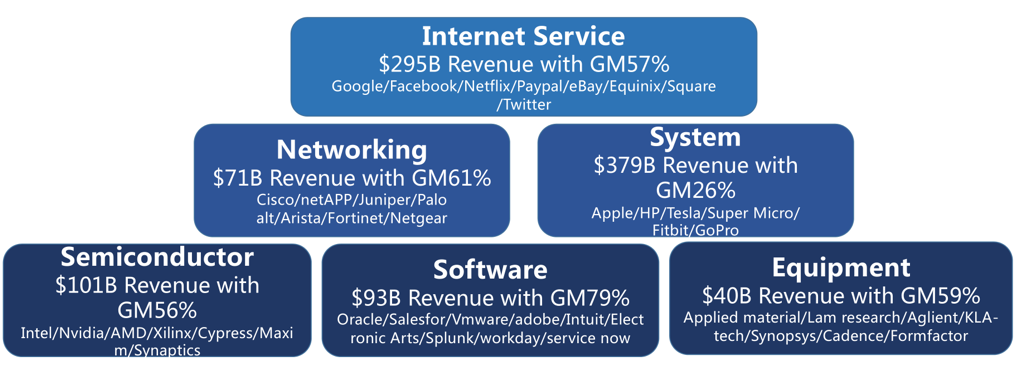

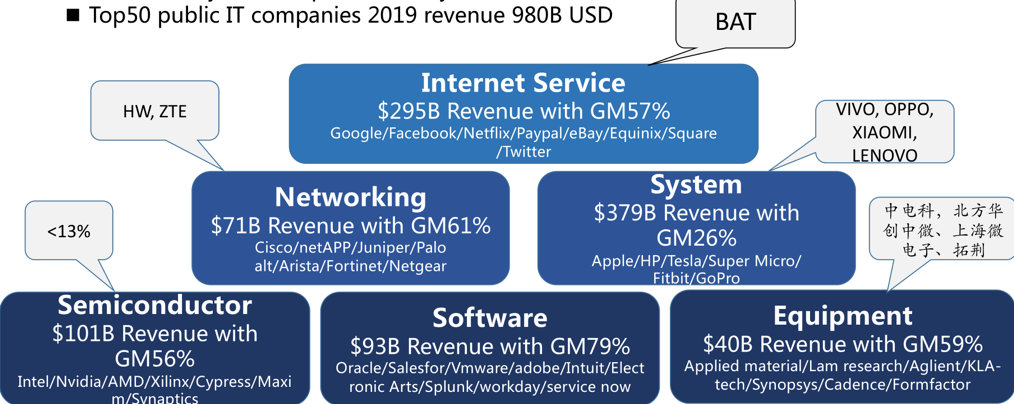

硅谷前50企业2019营收总额

回顾硅谷六十年历史,每十年就会有一个新赛道产生,如今硅谷已经形成自己的IT生态系统。硅谷Top50企业2019年营收总额达到9800亿美元,其中半导体企业营收1010亿美元,毛利达56%;软件公司营收930亿美元,毛利79%;仪器公司营收400亿美元,毛利59%;网络公司营收710亿美元,毛利61%;系统公司毛利相对较低26%,但营收达到3790亿美元;互联网服务公司毛利57%,营收2950亿美元。

中国半导体如果要发展,必须有这样一个生态系统。中国是美国之外唯一且最有可能形成半导体生态系统、并与美国竞争的国家。

在贸易战期间,美国的目的是重塑全世界产业链,要将相关生产线从中国移到其他国家。而在此次疫情中,美国要做的是加速缩短产业链,甚至重要生产基地要搬回国内。目前,美日德三国已经正在缩短产业链,因为疫情暴露了各国产业链的不足。疫情之后,相信很多国家都会重新思考什么是战略性物资,什么必须掌握在自己手中。因此全世界可能会从过去三十多年的全球化走向去全球化,但这需要一个过程。各国唇齿相依的关系已经建立,短期内无法实现去全球化,税收、产地原料、物流等太多因素牵涉其中。战略物资最终可能迁回各国国内,但必然会留下一部分。对于半导体来说,去全球化反而会促使中国更多投入半导体产业。当然,重复投资和投资效率也是必须思考的问题。

另一个需要关注的问题是疫情之下我国台商回流问题,在中国半导体产业十大出口商中,其中八个是台资。在美国压力下,一些我国台湾项目不得不回到台湾。不仅如此,部分日美公司也相继撤离中国。

半导体市场概览及芯片厂商发展机遇

全球半导体产业格局

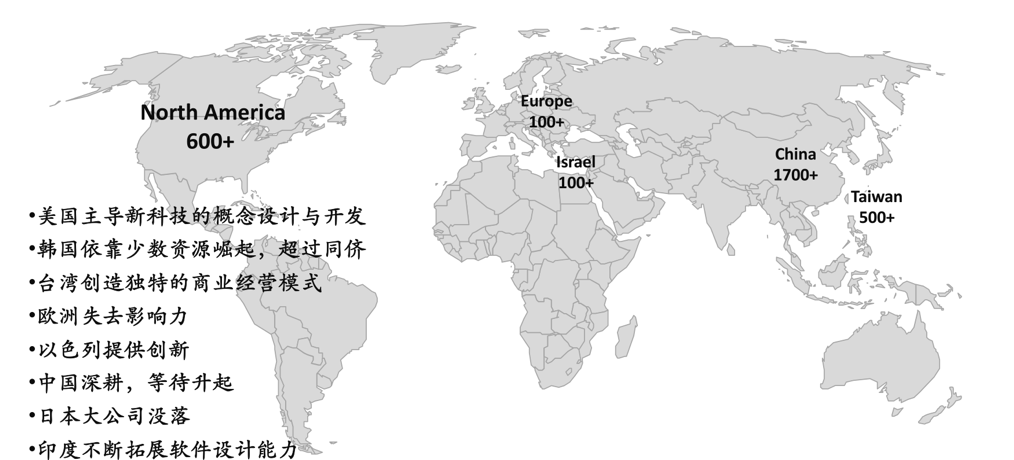

从全球半导体产业来看,美国主导新科技的概念设计与开发,而韩国依靠少数资源依然超过同侪。韩国是中国半导体可以模仿的对象,一方面双方文化相近,另一方面从投资回报比例来看,韩国的半导体投资回报率是最高的。现在半导体的门槛越来越高,需要找专业经理人来运作。韩国不仅找的是专业经理人,还是有情怀的家族与企业,三星到现在至少三代。半导体的发展需要相当长的过程,中国半导体也需要有情怀的企业家,用相当长的时间来发展。

全球半导体产业产值将近9000亿美元,每一次发明都会带来半导体产业的复兴,而现在半导体产业正陷入衰退期。2019年原预测市场规模增长5.8%,现已经下调12%,2020年则可能是近十年来需求最低的一年。作为对半导体产业链拉动最大的产品之一,2020年手机出货量预计下降13%至15.7亿部。预计5G仍会是主要需求之一,预计2020年5G手机出货量将达到2.1亿部,其中一半来自中国。PC情况同样不容乐观,2020年PC出货预期只有3.82亿台,同比下滑3.4%。

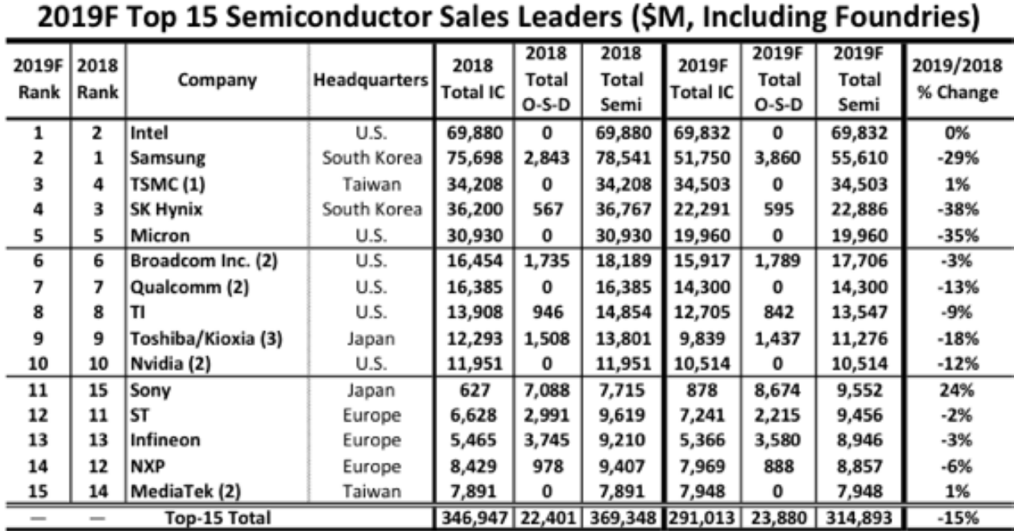

全球各咨询机构对半导体产业的预测

回顾过去三十年全球半导体Top10企业,可以看到,日本从1990年6家半导体公司入榜到如今没有任何一家全球Top10半导体企业(东芝被贝恩收购),衰落明显。原因则是其反应过慢,没能把握风口,策略错误,最终导致影响力失去。

2019年,全球半导体产业依然以美国马首是瞻。在Top10半导体企业中,美国有7家(包括被贝恩收购的东芝),韩国2家,我国台湾1家。从市场占有率来看,中国Fabless表现最好达到15%,IDM最差只有1%。中国晶圆容量在全球占比只有12.5%,全球前五大晶圆厂两家来自韩国,一家来自美国,一家属于日本,一家出自中国台湾。

2020年预计100家8英寸及8英寸以下IC Foundry厂会关闭或重新调整用途。目前全球半导体并购为主,除了中国之外,大多都在卖。文泰并购安世半导体、英飞凌并购Cypress、韦尔并购Synaptics TDDI……如果不是美国的拦阻,并购节奏可能更快。

在过去二十年间,中国集成电路市场维持20%以上的增速,设计公司占比迅速提升并将长期保持高增长。而中国半导体产业主要增长动力来自于进口替代。

从产业生态角度审视中国半导体产业,互联网服务有BAT,系统公司有OPPO、小米等,网络有中兴、华为,半导体有约13%的占有率,而仪器方面也有不少公司正在崛起,最缺乏的是软件公司。

半导体市场的风口

当前全球半导体产业最大的问题是没有应用平台。旧平台没动力,而新兴应用还不成气候。AI/VR应用没有起来,智能汽车量太小且研发时间太长并不适合很多公司,智能音箱握在少数大佬手中门槛很高且需求并没有那么大。长期来看,手机仍然是最大的市场,其次是PC、汽车、IoT等。

从应用角度来看,未来成长最快的将是汽车芯片,年增长率将达11.9%;其次是工业芯片,年增长率可达10.8%。从产品种类来看,由于上述应用的驱动,预测模拟IC的年增速是5.5%,而OSD年增长6%。从区域来看,依然是以亚太为主。

此外,以IoT、5G、AI、Auto为主的数据化驱动是未来半导体产业的巨大风口。不过尚未找到合适应用,产业整体尚在铺垫中。

中国半导体面临巨大挑战

对于半导体企业来说,研发、人才、投资和实操都有着巨大挑战。2018年英特尔研发投入达到135.4亿美元,占销售额19.11%,绝不可等闲视之。研发是不可忽视的,通过并购方式,往往人才并不能留下来,因此投资并购只能是一时的,长久来看,必须自己培养人才,特别是顶层的设计人才。千军易得一将难求,一个张忠谋颠覆了中国台湾半导体业界,中国需要这样的人才。韩国的模式需要思考,中国台湾的模式也需要思考,做半导体是整代人的工作,不是五年一届的工作。半导体是良心的工作,作为工业的基础必须足够扎实。

目前的大基金和科创板对于半导体产业来说是机会。中国现在是个风口,这个风口会持续下去。

互动问答:

Q:刚才您提到中美贸易战本质上修昔底德陷阱,过程是从贸易战最终上升到价值体系战争,那么疫情之后,中美关系会继续处于科技冷战状态,还是会继续恶化?

A:我认为这需要观察,因为中美体制不同,双方社会人情也不同。疫情结束以后,需要观察市场恢复有多快,就业恢复有多快。我的判断是纵然美国市场和就业不能很快恢复,其也会通过加发货币保持市场地位和军队完整。而中国的应对同样无法预测,所以有待观察。最好的结果是双方继续合作。

Q:针对此次疫情也有一些乐观的声音,认为中国首先控制了局势,但是美国和欧盟还处在疫情中,当下正是中国大国崛起的良机。

A:我觉得这个想法很好,但是如前所述,美国有着“三美循环”的优势。按照部分军事专家的评估,可能到2030年,中国军队才有机会超越美国。弯道超车也是机会,但是修昔底德陷阱真的会发生,美国不会放任弯道超车。中国要真正实现大国崛起,需要经济、军事、文化、政治论述体系,全面突破。

Q:对于中国半导体产业发展,您有哪些建议?

A:润万物要无声,细水长流。半导体不只是一代人的工作,所以首先必须要有长远策略。其次,半导体决策必须脱离官方体制。再次要通过奖励等方式塑造半导体创业文化。最后,半导体的学校教育需要加强。

Q:日本是有意放弃半导体还是被迫呢?

A:我认为都有。半导体是个竞争,是个持续性的投资。一旦某一代没能做出正确的决策,没能达到预期的市场目标,那么下一代就不得不离开战场。

Q:如何看待华为?华为能否带领中国半导体走向强盛呢?华为模式能否复制呢?

A:我觉得机会很大。华为是一个“另类的IDM公司”,拥有软件、硬件、服务器……在内的一个系统。很多商业模式也非常成功。而且华为有自己的文化。不过,当华为继续前进下去可能会遇到瓶颈,一方面作为“领头羊”要准确寻找到方向是很难的,另一方面华为在软件方面尚待完善。华为应该气度恢弘,在半导体生态中,不仅应该做到中国的领袖,更应该做到全世界的领袖。

我很期待第二个华为,但我认为每一家公司的成功都是不可复制的。比如英特尔自己也无法复制自己的成功,其在PC领域的成功至今无法复制到手机领域。我相信在不同的领域中会有类似华为的企业,但覆盖的领域可能就不同了,正如三星和台积电。此次疫情中会有很多窗口出现,而机会是给那些永远准备好的人的。

(校对/艾禾)