导航芯片处于半导体产业链的集成电路设计环节,是全球导航卫星系统(GNSS)的核心硬件组件。其主要功能是接收和处理来自GNSS信号,通过解析卫星信号,计算接收设备在大地坐标系中的位置、速度和时间(PVT),为各类终端提供精准的导航与定位服务。作为卫星导航与位置服务产业的核心载体,导航芯片的技术水平直接决定了整个产业的发展高度,是推动北斗系统产业化应用、实现国产替代的关键环节。在产业链中,GNSS芯片及板卡通常占据北斗接收机价值的50%-65%,对导航芯片产品的生产、性能和商业化起着关键作用,是产业链中附加值最高的核心环节之一。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026中国半导体导航芯片行业上市公司研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的“2026第十届集微大会——投资峰会”上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业简述、市场竞争梯队、全球市场规模及趋势、国内市场与国产化进程、技术发展现状与趋势及市场动态变化;财务数据分析部分对北斗星通、振芯科技、航宇微、华力创通这4家上市企业进行了详细分析;关键发现围绕国际企业、A股4家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

全球导航定位芯片市场保持稳健增长,2025年市场规模约38.01亿美元,受卫星互联网、低空经济、自动驾驶规模化落地带动,预计2029年升至40.07亿美元。其中北斗及高精度细分市场增速显著,年复合增长率有望超过20%。增长核心驱动:技术端多系统多频融合、北斗+低轨卫星协同、AI辅助定位成为主流,22nm及以下先进制程芯片渗透率持续提升;需求端L4级自动驾驶、无人机、智能电网、应急通信成为新增量,消费电子周期性波动被北斗规模化应用对冲;政策端多国将卫星导航、航空航天列为战略产业,供应链自主可控推动本土产能扩张。

中国成为全球导航芯片第一大增长引擎,产业规模与国产化率同步跃升:2025年中国卫星导航与位置服务产业总产值突破6200亿元,同比增长约7.7%,核心芯片、模组环节增速显著高于行业平均;2025年中国导航芯片市场规模约10亿美元量级,占全球比重26.8%,预计2032年提升至30%,成为全球占比最高的区域市场;政策明确“十五五”期间北斗产业规模突破1万亿元,2026年《政府工作报告》将航空航天列为新兴支柱产业、加快卫星互联网建设,直接拉动导航芯片需求。核心支撑:技术自主化,北斗三号全面商用,国产芯片实现厘米级定位、短报文通信、多系统兼容,性能接近国际一流;场景渗透,智能手机北斗渗透率98%,智能汽车北斗适配率≥90%,电力、农机、无人机等行业终端大规模普及;资本与集群,国家北斗专项基金投入超45亿元,长三角、珠三角、川渝形成三大产业集群,集聚企业超500家。

按产品类型来看,高精度芯片增速最快,在自动驾驶、精准农业、测绘监测、低空经济需求拉动下,年增速超15%,毛利率显著高于行业平均;标准导航型芯片规模稳定,主要用于消费电子、物联网终端,价格竞争加剧,头部集中化提升。按技术代际来看,22nm及以下先进制程成为高端主流,高通、联发科、北斗星通等推进14nm量产,定位精度向毫米级突破;多模多频、抗干扰、低功耗成为标配,北斗+低轨卫星融合芯片成为下一代研发重点。按应用场景来看,车载前装、智能驾驶成为最大增量市场,车规级芯片认证与出货量快速提升;物联网、可穿戴设备推动超低功耗导航芯片放量;宇航级、特种行业芯片保持高壁垒、高毛利。

2025年国内导航芯片整体国产化率达50%,呈现中低端全面替代、中高端加速突围、高端单点突破格局:消费电子、物联网、车载后装国产化率超80%;车载前装、高精度测量国产化率超55%;高端车规前装、宇航级芯片国产化率不足30%,仍存技术瓶颈。截至2025年,国产北斗兼容芯片及模块累计销量突破数亿片,高精度产品年出货量超270万台套;天线环节90%国产替代,北斗星通子公司华信天线占据垄断地位;射频前端、高精度算法、先进制程代工仍是短板,但国产替代速度加快。

财务数据分析

中国半导体导航芯片上市公司数据方面,《报告》以北斗星通、振芯科技、航宇微、华力创通这4家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析——最新一期(MRQ)

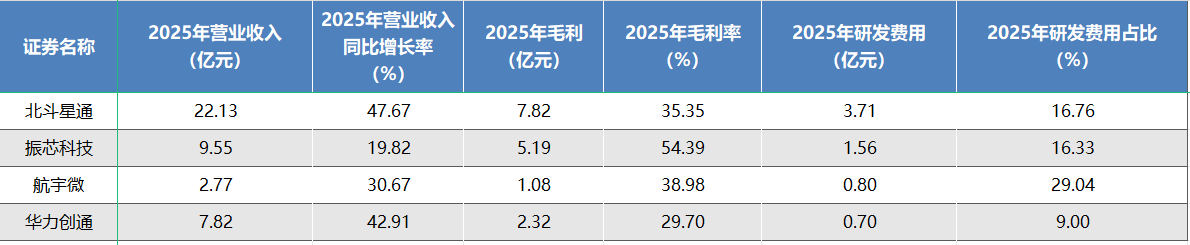

资料来源:集微咨询(JW Insights)

营收方面,2025 年北斗星通以22.13 亿元营业总收入稳居行业首位,振芯科技9.55 亿元次之,华力创通7.82 亿元、航宇微2.77 亿元分列其后。全年维度下,四家企业均实现营收同比正增长,其中北斗星通同比增长 47.67%,延续高增长态势,主要受益于消费类芯片规模出货与高精度定位服务商业化落地;华力创通同比增长 42.91%,车规模块与卫星融合业务成为核心增长引擎;航宇微同比增长 30.67%,扭转前三季度下滑态势,宇航电子与卫星大数据业务逐步回暖;振芯科技同比增长 19.82%,特种行业导航芯片与智能化产品需求稳定,营收保持稳健增长。

盈利方面,2025 年全年振芯科技以54.39%毛利率持续领跑,依旧依托特种领域高附加值产品与核心技术壁垒,维持行业领先盈利水平;航宇微毛利率38.98%,北斗星通毛利率35.35%,两者盈利水平保持稳定;华力创通毛利率29.70%,受业务结构与市场竞争影响略有波动,整体符合行业中低端与通用场景盈利特征。

研发投入上,2025 年全年北斗星通研发费用3.71 亿元,研发费用占比 16.76%,持续领跑行业,重点投入先进制程芯片与 “云 + 芯” 一体化技术研发;振芯科技研发费用1.56 亿元,研发费用占比 16.33%,聚焦 AI 芯片与抗干扰导航技术迭代;航宇微研发费用0.80 亿元,研发费用占比高达 29.04%,虽营收规模较小,但研发投入强度突出,全力攻坚宇航级芯片与 RISC-V 架构产品;华力创通研发费用0.70 亿元,研发费用占比 9.00%,侧重场景化芯片与融合定位算法研发。整体来看,行业研发投入持续高位,彰显技术驱动的核心行业属性。

(2)营运能力——最新一期(MRQ)

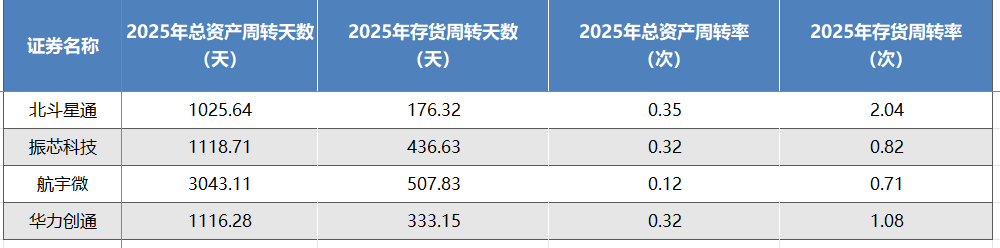

资料来源:集微咨询(JW Insights)

在半导体导航芯片行业,营运能力是衡量企业经营效率的重要指标,主要通过总资产周转天数、存货周转天数、总资产周转率和存货周转率来体现。

总资产周转分析:从 2025 年全年数据来看,总资产周转天数最长的企业依次为航宇微 3043.11 天、振芯科技 1118.71 天、华力创通 1116.28 天、北斗星通 1025.64 天。总资产周转天数反映企业全部资产的管理质量与利用效率,天数越长,资产运营效率越低。航宇微总资产周转天数显著偏高,主要因宇航级芯片研发投入大、固定资产与在研项目占比高,资产变现周期长、周转效率偏低。北斗星通周转天数最短,资产配置更趋合理,业务转化效率领先同业;振芯科技与华力创通处于中等水平,整体运营效率相近。

存货周转分析:2025 年全年存货周转天数最长的企业依次为航宇微 507.83 天、振芯科技 436.63 天、华力创通 333.15 天、北斗星通 176.32 天。存货周转天数反映库存管理与去化能力,周期过长易造成资金占用与跌价风险。导航芯片行业技术迭代快、产品生命周期短,航宇微与振芯科技周转天数偏高,或与定制化产品生产周期长、备货结构偏保守相关。北斗星通存货周转效率最优,库存管控精准,销售转化节奏快;华力创通居中,库存管理能力稳步提升。

总资产周转率与存货周转率分析:2025 年全年总资产周转率从高到低依次为北斗星通 0.35 次、振芯科技 0.32 次、华力创通 0.32 次、航宇微 0.12 次;存货周转率从高到低依次为北斗星通 2.04 次、华力创通 1.08 次、振芯科技 0.82 次、航宇微 0.71 次。两项周转率越高,代表资产利用与存货运营效率越强。北斗星通两项指标均领跑行业,资产使用效率与库存周转能力突出,经营质量更优。华力创通周转表现稳健,振芯科技处于行业中游水平;航宇微周转率明显偏低,资产与库存周转压力较大,需持续优化资产结构、提升订单交付与库存去化效率,改善整体营运能力。

(3)营收能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

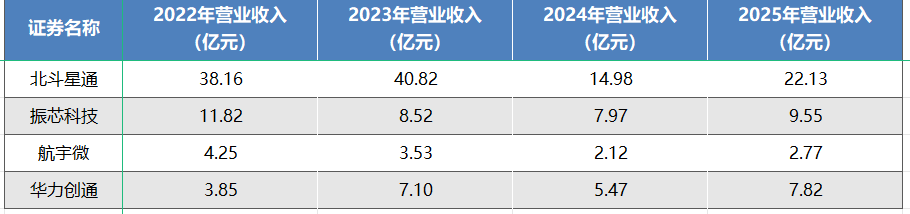

从营收排名来看,2025 年北斗星通以22.13 亿元营业总收入稳居第一,振芯科技以9.55 亿元位列第二,华力创通以7.82 亿元排名第三,航宇微以2.77 亿元位居第四。对比 2024 年全年数据,四家企业营收排序保持不变,头部格局稳定。北斗星通持续领跑,依托导航芯片、天线与数据服务全产业链布局,叠加高精度定位与消费类芯片规模化出货,市场份额与营收体量优势显著;振芯科技、华力创通、航宇微凭借细分领域技术壁垒,维持稳定市场竞争力,与头部企业形成梯队化营收格局。

在营收表现方面,2022-2024 年行业整体面临阶段性增长压力,企业营收普遍承压。北斗星通 2024 年营收 14.98 亿元,同比大幅下滑,核心系战略性剥离汽车电子业务,聚焦芯片主业导致营收基数调整;振芯科技 2023-2024 年营收连续下滑,2024 年降至 7.97 亿元,受行业需求阶段性放缓、产品交付节奏影响;航宇微 2023-2024 年营收持续收缩,2024 年仅 2.12 亿元,受制于宇航级产品认证周期长、市场拓展不及预期;华力创通 2023 年营收冲高至 7.10 亿元后,2024 年回落至 5.47 亿元,呈现波动态势。这一阶段营收波动,契合导航芯片行业研发投入大、周期长、技术迭代快的特性,叠加下游消费电子、车载前装市场需求阶段性调整,研发成果商业化转化滞后,导致企业营收增速放缓。

进入 2025 年,行业营收触底回升,企业增速显著分化。北斗星通 2025 年营收同比大幅增长 47.73%,重回增长通道,得益于 22nm 北斗 SoC 芯片量产、“云 + 芯” 服务落地,以及消费类芯片在可穿戴、物联网领域规模出货,前期研发与业务调整成效集中释放;振芯科技 2025 年营收同比增长 19.82%,实现稳健增长,依托特种行业导航芯片、数模混合芯片的技术优势,叠加无人系统、低空经济新场景拓展,产品结构持续优化;华力创通 2025 年营收同比增长 42.96%,增速亮眼,车规级导航模块切入自主品牌车企供应链、无人机双模芯片批量落地,驱动核心业务快速增长;航宇微 2025 年营收同比增长 30.66%,扭转连续下滑趋势,宇航电子芯片研发推进、卫星大数据业务落地,带动营收小幅回暖。

(4)盈利能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

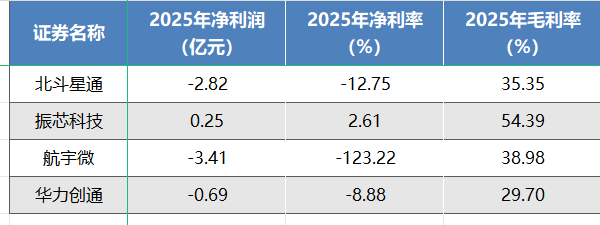

从净利润排名来看,2025 年全年,振芯科技以0.25 亿元净利润成为四家企业中唯一实现盈利的企业,北斗星通、航宇微、华力创通均出现亏损,其中航宇微亏损幅度最大,净利润为-3.41 亿元。

振芯科技保持盈利核心依托高毛利率支撑,2025 年毛利率达54.39%,显著高于行业其他企业。作为聚焦特种行业与高精度导航芯片的厂商,公司产品技术壁垒高、附加值高,叠加成本管控与存货周转相对稳定,在行业整体盈利承压背景下守住盈利底线,体现出细分赛道的抗风险优势。

北斗星通 2025 年由盈转亏,净利润-2.82 亿元 ,净利率-12.75%,毛利率35.35%。尽管公司前三季度营收同比增长 41.77%,新兴业务出货放量,但全年受研发持续投入、市场拓展费用增加、资产减值等因素影响,盈利端承压明显,成本端压力未能通过营收增长完全消化。

航宇微 2025 年盈利表现持续恶化,净利润-3.41 亿元 ,净利率低至 -123.22%,毛利率38.98%。公司宇航级芯片研发投入高、周期长,叠加卫星大数据业务拓展不及预期、产品市场竞争力不足,营收规模偏小难以覆盖固定成本,同时存货周转效率偏低、资金回笼缓慢,进一步拖累整体盈利水平。

华力创通 2025 年净利润 -0.69 亿元 ,净利率-8.88%,毛利率29.70%,为四家企业中毛利率最低。公司聚焦低空经济、车载后装等场景拓展,前期研发与客户导入投入较大,业务尚处放量初期,规模效应未充分体现,导致盈利端出现亏损,整体盈利能力有待随业务规模化逐步修复。

从盈利质量来看,2025 年行业整体盈利分化加剧,仅振芯科技凭借细分赛道高壁垒实现微利,其余企业均受高研发投入、市场竞争加剧、业务投入期长等因素影响陷入亏损,导航芯片行业重投入、长周期的特性在盈利端表现尤为突出。

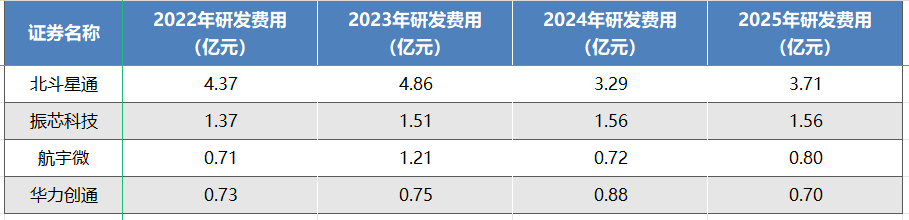

(5)研发投入分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

在半导体导航芯片行业中,研发投入是企业保持竞争力、推动技术进步的关键因素。从研发费用排名来看,2024 年北斗星通以 3.29 亿元的研发费用位居第一,振芯科技 1.56 亿元次之,华力创通 0.88 亿元排名第三,航宇微 0.72 亿元排名第四。2025 年全年数据显示,北斗星通仍以 3.71 亿元研发费用领跑全行业,振芯科技以 1.56 亿元保持第二,航宇微 0.80 亿元升至第三,华力创通 0.70 亿元位列第四,整体梯队格局稳定,仅尾部企业位次小幅调整。

北斗星通 2024 年研发费用阶段性回落,主要因前期核心技术完成积累,资源向商业化落地与市场拓展倾斜,以兑现研发投入价值。2025 年研发费用回升至 3.71 亿元,重回增长轨道,重点投向 22nm 先进制程芯片、多源融合定位算法及海外高精度服务平台,应对国际厂商竞争,巩固高端市场优势。

振芯科技 2022-2025 年研发费用连续四年稳定投入,2025 年维持 1.56 亿元规模,展现持续深耕技术的战略定力。公司聚焦特种行业导航芯片、AI 融合抗干扰技术与无人系统导航方案,通过稳定研发投入筑牢技术壁垒,适配高端细分场景迭代需求,保障产品竞争力与高毛利水平。

航宇微 2024 年研发费用受业绩波动影响有所收缩,2025 年回升至 0.80 亿元,研发投入回归稳健节奏。公司研发资源集中于宇航级 SiP 模块、玉龙系列 AI 芯片及 RISC-V 架构 SoC 芯片,优先保障宇航电子核心业务研发,在资金约束下聚焦高附加值赛道,兼顾技术突破与经营安全。

华力创通 2025 年研发费用为 0.70 亿元,较 2024 年小幅回落,研发策略转向精准化投入。公司聚焦低空经济导航芯片、车规级模块及 “北斗 + 低轨卫星” 融合技术,压缩非核心研发支出,重点保障量产转化效率高、场景落地快的项目,提升研发投入产出比。

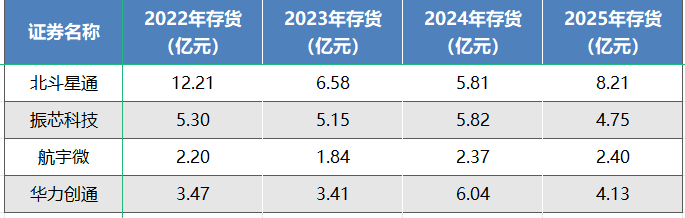

(6)存货情况分析

资料来源:集微咨询(JW Insights)

从存货规模与排名来看,2025 年四家企业存货从高到低依次为北斗星通 8.21 亿元、振芯科技 4.75 亿元、华力创通 4.13 亿元、航宇微 2.40 亿元;2024 年排名为华力创通 6.04 亿元、振芯科技 5.82 亿元、北斗星通 5.81 亿元、航宇微 2.37 亿元。连续两年航宇微存货规模均为四家企业中最低,北斗星通 2025 年存货较 2024 年显著回升,振芯科技、华力创通则呈现回落态势。

航宇微持续保持低存货水平,与其精准的存货管理策略高度相关。导航芯片行业研发周期长、专用元器件备货敏感,航宇微基于宇航级、特种行业订单式生产模式,紧密贴合客户交付节奏规划产能与采购,有效避免通用型芯片产能过剩带来的库存积压,同时对卫星大数据、AI 芯片等新业务物料实行按需申领,严控库存占用。

在供应链协同与生产管控上,航宇微聚焦高可靠宇航电子元器件,与核心供应商建立长周期定向供货机制,实现原材料小批量、多批次精准补给,减少原材料备货冗余。生产环节依托定制化封装测试流程,缩短专用芯片生产周期,加快产成品出库周转,持续维持低库存、高周转的运营状态,降低存货减值风险。

北斗星通 2025 年存货回升,主要系消费类芯片、车载模组等新兴业务批量备货,叠加高精度天线、板卡订单扩容所致,为下游智能驾驶、物联网需求增长提前储备产能;振芯科技、华力创通存货回落,得益于特种行业、低空经济场景订单交付提速,同时优化通用芯片备货结构,提升存货去化效率,缓解资金占用压力。

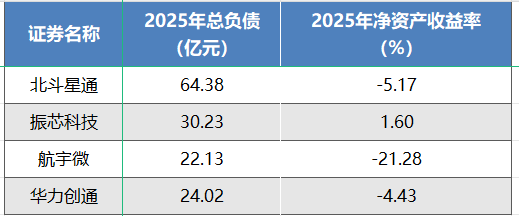

(7)资产收益情况分析

资料来源:集微咨询(JW Insights)

资产收益排名:2025 年净资产收益率排名依次为振芯科技 1.60%、北斗星通 - 5.17%、华力创通 - 4.43%、航宇微 - 21.28%;2025 年总负债规模依次为北斗星通 64.38 亿元、振芯科技 30.23 亿元、华力创通 24.02 亿元、航宇微 22.13 亿元。振芯科技净资产收益率为四家企业中唯一正值,资产收益表现相对稳健,北斗星通总负债规模显著高于同业,负债水平处于行业高位。

趋势预判:结合 2025 年全年数据与行业发展趋势来看,行业资产收益分化进一步加剧,盈利与偿债能力差异明显。振芯科技净资产收益率保持正向水平,资产运用与盈利转化能力相对稳定;北斗星通、华力创通、航宇微净资产收益率均为负值,其中航宇微负值幅度最大,经营与资产收益压力突出。

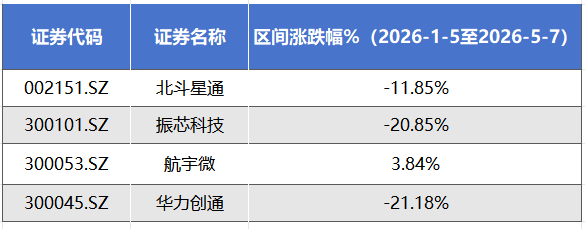

(8)股价表现

2026 年以来,A 股导航芯片板块业整体承压回调。截至 2026 年 5 月 7 日,北斗星通、振芯科技、华力创通均出现不同程度下跌,其中华力创通跌幅21.18%、振芯科技跌幅20.85%,北斗星通跌幅11.85%。航宇微微涨3.84%,为板块中少有的上涨个股。

股价分化主要受多重因素影响:一方面,2025 年年报业绩兑现后,市场对板块高成长预期有所降温,导致多数企业股价同步下行;航宇微凭借宇航级芯片、卫星大数据等特色业务的稀缺性,以及低空经济、商业航天政策持续催化,获得资金相对青睐,走出独立行情。

资料来源:集微咨询(JW Insights)

A股与国际巨头的市值差距及核心原因

1.估值逻辑:技术壁垒 vs 成长预期的估值分化

国际巨头的优势源于技术优势与整合能力。A 股企业的估值更多依赖 “国产化成长预期” 溢价,且产品集中在中低端或专用领域,2026 年以来业绩兑现与估值消化不同步,进一步拉大与国际龙头的估值差距。

2.市场认可度:全球生态绑定 vs 本土市场依赖

国际巨头通过 “技术 - 客户 - 生态” 深度绑定获得全球资本认可,在消费电子、车规前装等全球主流赛道占据主导。A 股企业主要依赖国内政策与本土市场,全球话语权较弱,海外收入占比普遍偏低。尽管北斗系统全球化推广提速,但国内导航芯片企业海外渠道拓展、品牌认可仍处初期阶段,全球市场覆盖与客户粘性不足。

3.产业链地位:全生态布局 vs 单点突破

国际巨头实现 “架构 - 芯片 - 软件 - 生态” 全链条掌控,这种全链条布局不仅降低供应链风险,还能通过技术协同提升产品性能,形成 “成本 + 技术” 双重优势。A 股企业多聚焦产业链单一环节,北斗星通、华力创通等虽推进 “芯片 + 模块 + 服务” 一体化,但生态完整性、技术协同效率与国际龙头差距显著,整体市值规模与国际巨头仍存在数量级差异。

点击查看《2026中国半导体导航芯片行业上市公司研究报》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。