端侧AI芯片在半导体产业链中处于关键环节,它是应用于智能手机、笔记本电脑、智能摄像头、智能可穿戴、智能汽车等各种终端设备的芯片,核心特点包括低功耗、高算力、低延迟和高集成度等,能够在设备本地完成复杂的AI任务,减少数据传输和云端计算的依赖,从而提升设备的智能化水平和用户体验。从技术原理来看,端侧AI芯片采用了先进的架构和工艺。例如,恒玄科技2025年推出的新一代智能可穿戴芯片BES6100系列,采用6nm先进工艺和混合系统架构,集成了Wi-Fi 6、蓝牙7.0、多核Cortex-A处理器、多核NPU与GPU,兼顾高性能与超低功耗。炬芯科技率先实现存内计算(CIM)技术商业化,其端侧AI音频芯片ATS323X基于CPU+DSP+NPU三核异构设计,NPU单核算力达100GOPS,能效比高达6.4TOPS/W@INT8。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026中国半导体端侧AI芯片上市公司研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的"2026第十届集微大会——投资峰会"上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对晶晨股份、北京君正、瑞芯微、地平线机器人、恒玄科技、星宸科技、全志科技、杰理科技、乐鑫科技、中科蓝讯、国科微、富瀚微、泰凌微、炬芯科技、黑芝麻智能、安凯微这16家上市企业进行了详细分析;关键发现围绕国际企业、A股16家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

根据弗若斯特沙利文数据,全球智能设备AI SoC于2025年市场规模达450亿美元,预计从2026年起,市场规模将以23.6%的年复合增速,至2030年达到1438亿美元。其中视觉AI SoC是主力出货品类,根据IDC、Omdia、弗若斯特沙利文等机构数据,按出货量计算,全球视觉AI SoC市场由2021年的7710万片增长至2025年的3.65亿片,复合年增长率为47.5%。预计到2030年,市场将进一步扩大至11.16亿片,而2026年至2030年的复合年增长率预计为22.8%。出货量持续大增,也将带动全球智能视觉处理芯片市场规模由2025年的10.84亿美元提升至2030年的18.52亿美元,年复合增速为11%。

2025年,中国端侧AI芯片市场表现亮眼。虽然未明确给出中国市场的具体规模,但从相关企业的财务数据可以看出中国企业的增长速度较快。例如,瑞芯微全年营收同比增长40.36%,炬芯科技同比增长41.50%,地平线机器人同比增长57.7%,黑芝麻智能同比增长73.4%。中国端侧AI芯片企业在全球产业链中的地位逐渐提升,在智能音频、视觉处理、低功耗计算、智能驾驶等领域展现出全球竞争力。

国产化进程不断推进,在部分细分领域中国企业已取得显著的进展并实现领先。音频领域,炬芯科技的蓝牙音箱SoC芯片在哈曼、索尼、Bose等国际一线品牌中市场份额显著提升;安防视觉领域,星宸科技是全球最大的智能安防视觉AI SoC供应商,按2024年出货量计算占据41.2%的市场份额;AIoT SoC领域,瑞芯微的RK3588等芯片在工业控制、机器人、AI学习机等领域实现了广泛的国产替代;物联网Wi-Fi MCU领域,乐鑫科技在Wi-Fi MCU分支市场中份额为全球第一。

财务数据分析

中国半导体上市公司数据方面,《报告》以晶晨股份、北京君正、瑞芯微、地平线机器人、恒玄科技、星宸科技、全志科技、杰理科技、乐鑫科技、中科蓝讯、国科微、富瀚微、泰凌微、炬芯科技、黑芝麻智能、安凯微这16家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

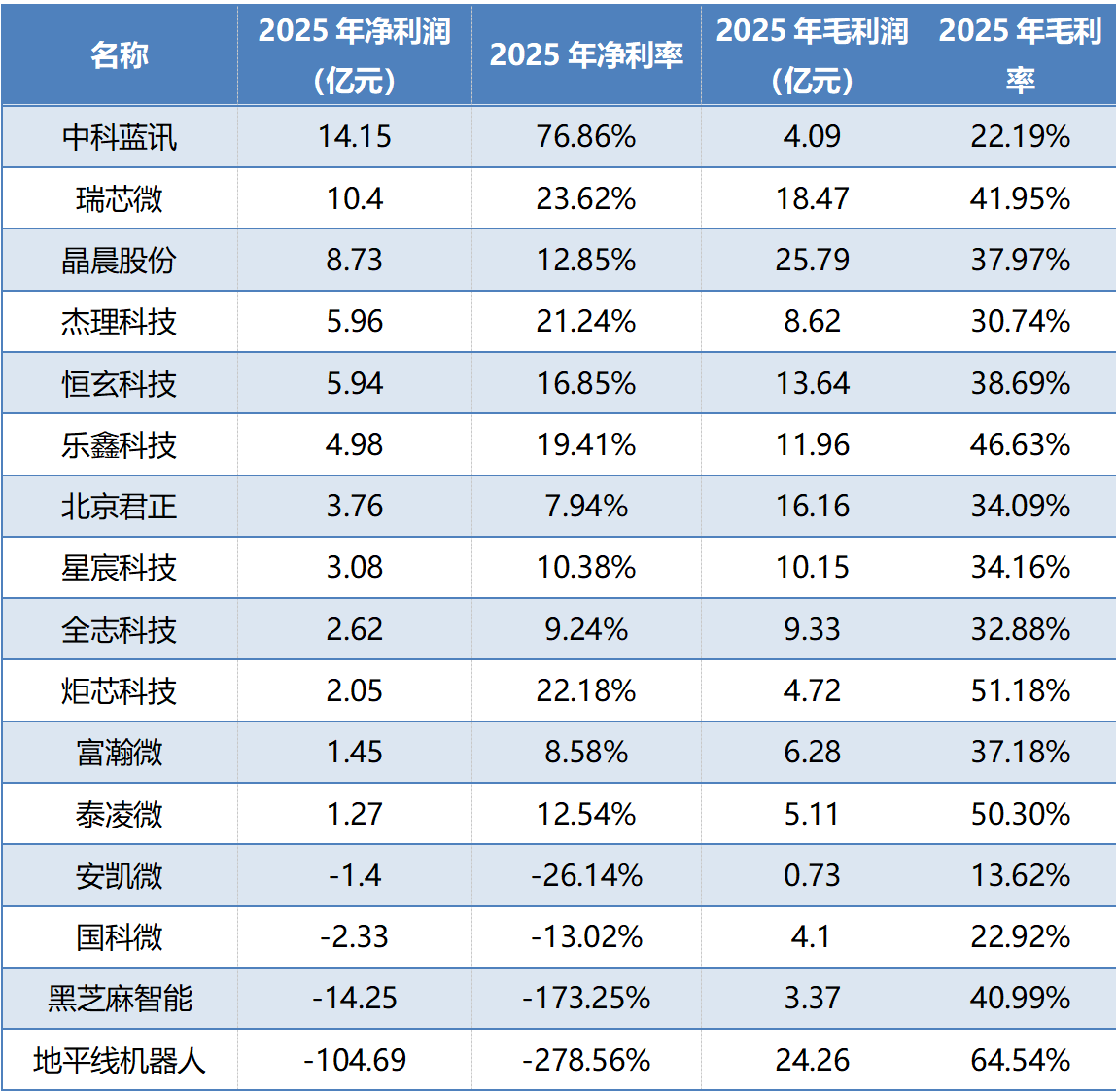

从营收规模来看,2025年全年营业总收入前三的企业为晶晨股份(67.93亿元)、北京君正(47.41亿元)、瑞芯微(44.02亿元)。头部企业凭借全品类布局与全球化渠道优势形成规模壁垒:晶晨股份依托智能机顶盒、智能电视及AIoT多产品线放量,全年营收同比增长14.63%;北京君正受益于汽车、工业市场复苏及存储周期影响,营收增长12.54%;瑞芯微则借AIoT 2.0浪潮,在汽车电子、机器人等领域快速拓展,营收同比增长40.36%。2025年全年营收同比增速前三的企业为黑芝麻智能(73.39%)、地平线机器人(57.67%)、炬芯科技(41.5%)。

从盈利能力来看,2025年全年归母净利润前三的企业为中科蓝讯(14.15亿元,含大额非经常性损益)、瑞芯微(10.40亿元)、晶晨股份(8.73亿元)。剔除中科蓝讯因投资公允价值变动带来的非经常性损益影响后,经营利润前三为瑞芯微、晶晨股份、杰理科技(5.96亿元)。瑞芯微凭借AIoT芯片在汽车电子、机器人等领域的快速拓展,2025年净利润同比增长74.82%。2025年全年毛利率前三的企业为地平线机器人(64.5%)、炬芯科技(51.18%)、泰凌微(50.30%)。地平线机器人凭借全场景城区辅助驾驶解决方案HSD的技术领先性,维持较高毛利率水平。

研发投入是衡量科技型企业未来竞争力的关键指标。2025年全年研发费用绝对值前三的企业为地平线机器人(51.54亿元)、晶晨股份(15.52亿元)、黑芝麻智能(14.17亿元)。地平线与黑芝麻智能作为智能驾驶芯片领域的创新企业,仍处于高强度研发投入阶段,研发费用占营收比例分别高达137.1%和172.4%。从A股公司来看,研发费用占比前三为国科微(41.24%)、安凯微(28.16%)、泰凌微(27.17%)。整体来看,企业研发投入重点围绕端侧AI算力提升、低功耗技术优化、多场景适配等核心方向。

(2)营运能力——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从总资产周转情况来看,2025年总资产周转天数最短的前三企业为瑞芯微(402.77天)、晶晨股份(424.23天)、全志科技(465.48天),总资产运营效率领先行业。瑞芯微凭借AIoT芯片多场景布局与高效资产调度,加速资产流转;晶晨股份依托智能家居、汽车电子产品线的规模化出货,优化资产利用效率。总资产周转天数最长的前三企业为国科微(1,434.26天)、安凯微(1,107.35天)、北京君正(1,006.15天)。

从存货管理来看,2025年存货周转天数最短的前三企业为黑芝麻智能(44.41天)、泰凌微(109.72天)、全志科技(129.60天),存货管理效率突出。黑芝麻智能凭借智能驾驶芯片(华山、武当系列)在2025年的快速放量与规模化出货,量产车型增加带动库存高效消化;泰凌微聚焦低功耗无线计算芯片,精准匹配智能穿戴、智能家居等市场需求;全志科技依托"SoC+周边芯片"套片组合与成熟的供应链管理体系,实现存货的快速流转。存货周转天数最长的前三企业为北京君正(325.26天)、国科微(242.07天)、炬芯科技(225.69天)。

(3)营收能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从2023年-2025年营业总收入排名来看,2025年营收前三的企业分别为晶晨股份(67.93亿元)、北京君正(47.41亿元)、瑞芯微(44.02亿元)。晶晨股份和北京君正连续多年稳居营收第一梯队,核心得益于其全品类产品布局与全球化渠道覆盖。瑞芯微2025年全年营收跃居第三(44.02亿元,同比+40.36%),主要依靠AIoT芯片在汽车电子、机器人等领域的快速拓展。

在营收增长趋势方面,2023-2025年营收年复合增速前三的企业为黑芝麻智能、地平线机器人、瑞芯微。黑芝麻智能三年营收从3.12亿元增至8.22亿元,复合增长率超62%;地平线机器人三年营收从15.52亿元增至37.58亿元,复合增长率超55%;瑞芯微三年营收从21.35亿元增至44.02亿元,复合增长率超43%。此外,乐鑫科技、炬芯科技等亦保持较高增速,三年复合增长率均超33%。

部分企业营收呈现波动或下滑态势。富瀚微2023-2025年营收连续下滑,从18.22亿元降至16.90亿元,主要受传统专业视频芯片市场竞争加剧、需求调整影响。国科微2023年营收达42.31亿元后,2024年大幅回落至19.78亿元,2025年进一步降至17.91亿元。杰理科技2025年营收28.04亿元,同比下降10.12%,受国际贸易政策变化、市场竞争加剧等因素综合影响。

(4)盈利能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从净利润规模来看,2025年全年净利润前三的企业为中科蓝讯(14.15亿元,含大额非经常性损益)、瑞芯微(10.40亿元)、晶晨股份(8.73亿元)。剔除中科蓝讯因投资公允价值变动带来的非经常性损益影响后,经营利润前三为瑞芯微、晶晨股份、杰理科技(5.96亿元)。瑞芯微凭借AIoT芯片在汽车电子、机器人等领域的快速拓展,2025年净利润同比增长74.82%,净利率达23.62%。晶晨股份依托智能家居、无线连接芯片的规模化出货,盈利稳定性突出。

从净利率表现来看,2025年全年净利率前三的企业为中科蓝讯(76.87%,含大额非经常性损益)、瑞芯微(23.62%)、炬芯科技(22.18%)。剔除中科蓝讯非经常性损益影响后,净利率前三为瑞芯微、炬芯科技、杰理科技(21.24%)。炬芯科技依靠存内计算技术商业化落地,端侧AI音频芯片在头部品牌渗透率提升,2025年净利润同比增长91.95%。

从毛利率维度来看,2025年全年毛利率前三的企业为地平线机器人(64.5%)、炬芯科技(51.18%)、泰凌微(50.30%)。地平线机器人凭借中高阶智能辅助驾驶解决方案HSD的技术领先优势,授权及服务业务毛利率高达94.5%。炬芯科技的高毛利率得益于存内计算技术带来的产品差异化优势。泰凌微专注于低功耗无线物联网SoC芯片,2025年毛利率突破50%大关。

部分企业出现亏损或盈利承压。安凯微2025年净利润-1.40亿元,主要受部分产品价格承压、市场竞争加剧影响。国科微2025年净利润-2.33亿元,由盈转亏。黑芝麻智能(港股)2025年亏损14.25亿元,仍处于高研发投入期。

(5)研发投入分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

根据2025年年报数据,研发费用排名前三的企业分别是地平线机器人(51.54亿元)、晶晨股份(15.52亿元)、黑芝麻智能(14.17亿元)。地平线机器人连续两年稳居研发投入首位,且2025年投入额大幅增长,彰显其对全场景智能驾驶解决方案(HSD)及高阶智驾技术的高强度投入。晶晨股份聚焦端侧智能、智能显示、汽车电子等重点领域,持续高强度研发投入为其多媒体智能终端SoC芯片、无线连接芯片等产品的迭代升级提供支撑。

根据近三年(2023-2025年)数据,研发费用增速较快的企业包括地平线机器人、泰凌微、乐鑫科技。地平线机器人研发费用从2023年的23.66亿元增至2025年的51.54亿元,年复合增速达47.58%;泰凌微研发费用从1.73亿元增至2.76亿元,年复合增速达26.35%;乐鑫科技研发费用从4.04亿元增至6.03亿元,年复合增速达22.26%。

从投入逻辑来看,头部企业研发投入均紧扣行业技术趋势。晶晨股份重点投入Wi-Fi6芯片迭代、6nm芯片量产优化及汽车电子芯片研发;北京君正持续推进3D DRAM、AIMCU等前沿技术研发;恒玄科技聚焦6nm工艺芯片、低功耗Wi-Fi技术及蓝牙7.0协议适配;瑞芯微则围绕AIoT2.0趋势,投入端侧算力协处理器(RK182X系列)、新一代视觉处理器研发。

(6)存货情况分析

资料来源:集微咨询(JW Insights)

从2023-2025年存货规模排名来看,北京君正(29.75亿元)、晶晨股份(25.28亿元)、瑞芯微(12.54亿元)的存货规模处于前列;黑芝麻智能(0.51亿元)存货规模最小,始终保持低位。

北京君正存货规模持续领先,2023-2025年从24.05亿元增至29.75亿元,主要因其业务覆盖计算、存储、模拟芯片多品类,且聚焦汽车、工业等行业市场,需储备充足库存。晶晨股份2025年末存货大幅增至25.28亿元,较2024年的14.10亿元增长79.32%,主要因公司智能家居、无线连接芯片销量持续提升,为应对市场需求及新产品放量,提前加大备货力度。

黑芝麻智能始终保持极低存货水平,2025年末仅为0.51亿元,核心得益于其聚焦智能驾驶芯片领域,采用以销定产模式,量产车型增加带动库存高效消化。泰凌微存货规模同样维持低位,2025年末为1.70亿元,因其专注低功耗无线计算芯片,产品迭代节奏清晰,客户需求相对稳定。

部分企业存货呈现周期性波动。乐鑫科技存货从2023年的2.42亿元增至2025年的6.28亿元,契合物联网芯片市场需求回暖趋势;全志科技存货从4.35亿元增至8.14亿元,反映其在智能汽车电子、工业控制、机器人等领域业务扩张带来的备货需求。国科微2025年末存货为7.92亿元,较上年下降25.65%,主要因公司调整库存策略,加速库存消化

(7)资产收益情况分析

资料来源:集微咨询(JW Insights)

根据2025年年报数据,净资产收益率(ROE)排名前三的企业为:中科蓝讯(30.52%)、瑞芯微(26.23%)、乐鑫科技(15.07%)。中科蓝讯ROE排名第一,主要因2025年投资摩尔线程、沐曦股份上市带来的大额公允价值变动收益(非经常性损益),其扣非后ROE约为5.04%,回归行业中等水平。瑞芯微凭借AIoT芯片在汽车电子、机器人、机器视觉等领域的快速拓展,实现营收与盈利双高增,带动资产收益大幅领跑行业。乐鑫科技聚焦物联网芯片领域,海外市场需求爆发与产品竞争力提升,综合毛利率提升至46.63%,净资产收益率保持高位。

总资产收益率(ROA)排名前三的企业为:中科蓝讯(27.59%)、瑞芯微(21.11%)、杰理科技(13.66%)。杰理科技依托无线音频芯片规模化优势,通过供应链管理与产品成本优化,维持稳定且优异的资产收益水平。

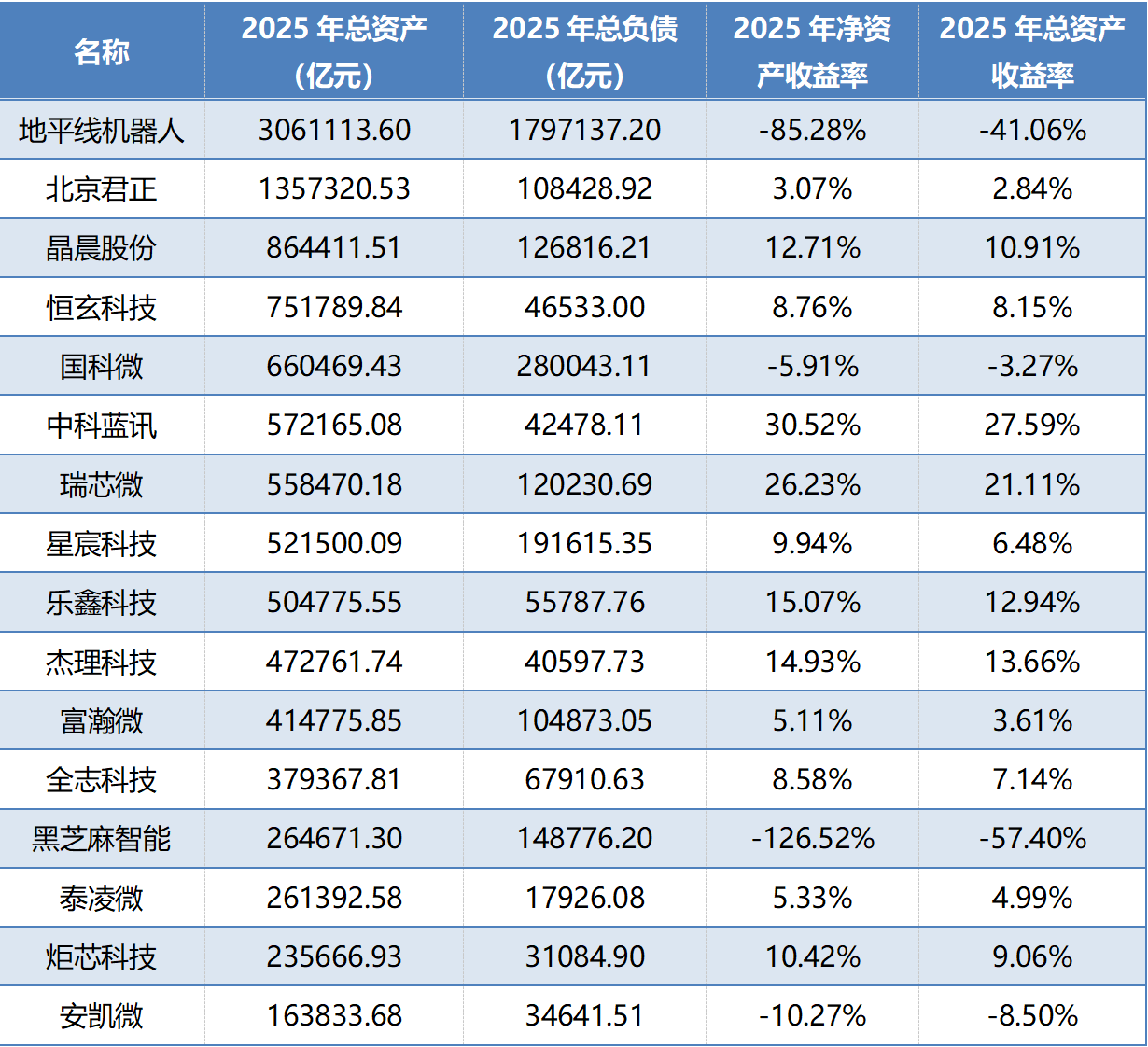

部分企业资产收益呈现负增长。国科微净资产收益率为-5.91%,主要因2025年营收同比下降9.44%,叠加原材料大幅涨价、研发费用持续高增,盈利承压;安凯微净资产收益率为-10.27%,受部分产品价格承压、市场竞争加剧影响;地平线机器人和黑芝麻智能净资产收益率分别为-85.28%和-126.52%,主要因仍处于高研发投入期,尚未实现盈利。

总资产规模方面,地平线机器人以306.11亿元居首,北京君正(135.73亿元)、晶晨股份(86.44亿元)紧随其后。北京君正凭借计算、存储、模拟芯片多品类布局,资产规模稳居第二,资产负债率仅7.99%,资产结构稳健。

(8)股价表现

资料来源:集微咨询(JW Insights)

相比2025年初,区间涨幅前三的企业为地平线机器人(160.39%)、瑞芯微(62.78%)、北京君正(55.80%)。地平线机器人受益于全场景城区辅助驾驶解决方案HSD正式量产及征程6系列芯片的规模化落地,市场预期持续走高;瑞芯微凭借AIoT芯片在汽车电子、机器人等领域的快速拓展,叠加端侧算力协处理器RK182X的创新推出,获得市场高度认可;北京君正受益于存储芯片"超级周期"下汽车、工业市场需求复苏,叠加公司在车规级存储芯片领域的领先地位,市值显著增长。下跌幅度较大的企业包括安凯微(-19.82%)、黑芝麻智能(-26.45%)、星宸科技(-24.91%),主要受行业竞争加剧、部分产品价格承压及研发投入高增等因素影响。

从市盈率来看,截至2025年12月31日,剔除亏损企业后,市盈率最高的企业是全志科技(208.06倍)、北京君正(139.73倍)、瑞芯微(126.16倍)。国际巨头中,德州仪器(32.95倍)、恩智浦(21.87倍)、高通(18.11倍)市盈率相对更低,反映其业务成熟度高、增长稳健的特征。

(9)A股与国际巨头的市值差距及核心原因

从市值规模来看,国际巨头单企业市值呈现"碾压式"优势。德州仪器、高通市值均突破万亿元人民币,恩智浦也达到约3,858亿元量级;而A股龙头瑞芯微以750.47亿元人民币位居A股第一,仅为高通市值的5.81%、德州仪器市值的6.79%,单企业市值差距悬殊。从头部集中度来看,三家国际巨头市值合计约2.78万亿元人民币,而A股端侧AI芯片板块前10家企业总市值约4,436亿元人民币,国际巨头头部阵营总市值是A股头部阵营的6.27倍。

市值差距的核心原因体现在以下方面:一是估值逻辑上,国际巨头的估值韧性源于全产业链技术壁垒与多元化布局,A股企业估值多依赖"AI赛道成长预期",溢价缺乏长期业绩支撑;二是市场认可度方面,国际巨头通过绑定全球高端生态形成护城河,A股企业主要依赖国内市场,全球竞争力不足;三是产业链地位方面,国际巨头实现"IP-芯片-解决方案"全栈掌控,A股企业多聚焦芯片设计单一环节,核心IP外购占比偏高。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对端侧AI芯片赛道的企业进行了系统解读,涵盖晶晨股份、北京君正、瑞芯微、地平线机器人、恒玄科技、星宸科技、全志科技、杰理科技、乐鑫科技、中科蓝讯、国科微、富瀚微、泰凌微、炬芯科技、黑芝麻智能、安凯微等上市公司。

点击查看《2026中国半导体端侧AI芯片上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。