1、思科宣布裁员,全面押注AI

2、中芯国际赵海军:AI驱动增长,二季度业绩指引高增

3、郭明錤揭密苹果、英特尔交易细节 预计2027年量产M7基础款芯片

4、荣耀李健官宣:全球首款机器人手机Robot Phone三季度上市

5、“皮衣教主”黄仁勋现身北京街头,喝蜜雪冰城、吃面条

6、英特尔连跌三天 AI服务器市占遭AMD与Arm蚕食

7、任鸿斌会见美国高通公司总裁兼首席执行官安蒙、嘉吉公司董事会主席兼首席执行官尚博远

1、思科宣布裁员,全面押注AI

思科(Cisco Systems)正在裁减数千个工作岗位,以便在其业务中为更多的人工智能(AI)腾出空间。

这家科技集团周三表示,计划在本季度裁减不到4,000个工作岗位,占其员工总数的不到5%,以便将更多资源投入到芯片、光学、安全和AI领域。

首席执行官罗卓克(Chuck Robbins)在与分析师的电话会议上表示:“着眼未来,我们目前的资源配置并非总能精准匹配业务需求。这才是此举的真正目的,而不是为了节省成本。”

此次重组预计将产生最高10亿美元的遣散费、一次性解雇福利和其他费用。罗卓克在一篇博客文章中表示,裁员通知将从周四开始发出。

为腾出资金加码AI投资,今年已有诸多科技企业相继精简人员,思科是最新一例。随着耗资巨大的数据中心建设不断推进,甲骨文公司(Oracle)在3月份裁减了数万个工作岗位。亚马逊(Amazon)在1月份表示将裁减1.6万名企业员工。

思科的重组计划是与其最新季度财报同时宣布的,在财报中,得益于收入和利润的大幅增长,该公司上调了全年预期。在盘后交易中,该公司股价攀升17%,至119.40美元。

在截至4月25日的第三财季,这家总部位于加州圣何塞的公司共斩获19亿美元的超大规模云计算客户AI基础设施订单,而去年同期为6亿美元。罗卓克表示,尽管本财年还剩一个季度,但年内来自此类客户的订单额已突破50亿美元,提前超额完成了思科原定于2026财年实现的目标。

今年迄今为止来自超大规模云服务提供商的订单已经超过了思科为整个2026财年设定的50亿美元目标,而目前距离财年结束还有一个完整的季度。

该公司目前预计,在7月底结束的本财年,收入将达到628亿至630亿美元,高于2月给出的612亿至617亿美元预测区间。

思科表示,整个财年的每股收益应达到3.16-3.21美元,而不是此前预计的3-3.08美元。调整后每股收益有望达到4.27-4.29美元,高于此前预测的4.13-4.17美元。

在最近一个财季,思科收入增长12%,至158.4亿美元,不仅超出了分析师给出的155.6亿美元预期,也突破了公司此前设定的156亿美元业绩指引上限。

思科第三财季利润为33.7亿美元,合每股收益85美分,高于上年同期的24.9亿美元(合每股收益62美分)。调整后每股收益为1.06美元,比接受FactSet调查的分析师预期高出3美分。

2、中芯国际赵海军:AI驱动增长,二季度业绩指引高增

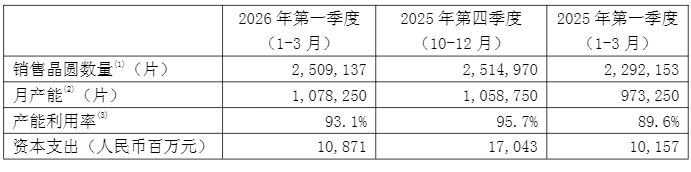

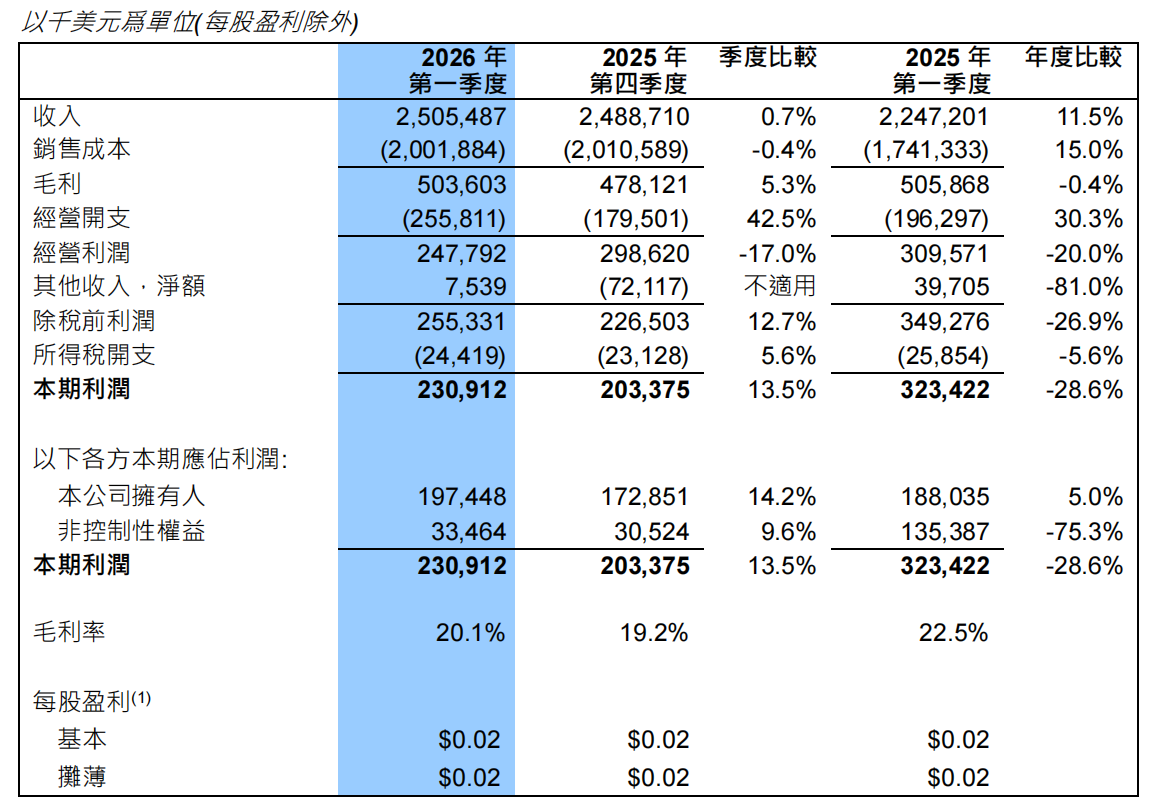

5月15日,中芯国际集成电路制造有限公司召开2026年第一季度业绩交流会。公司联合首席执行官赵海军出席,就一季度经营数据、产能利用、市场结构、盈利表现、二季度展望、技术平台布局及全年发展预期等核心议题与投资者展开深度交流。

赵海军表示,受益于人工智能产业爆发式增长、产业链国产化提速及海外订单回流,公司一季度经营稳健,在手订单充足,对2026年整体运营前景持乐观态度。

营收环比稳增,单价提升对冲出货微降

财报显示,中芯国际一季度实现销售收入25.05亿美元,环比增长0.7%。晶圆代工业务作为核心支柱,收入占总营收比重达93.9%,金额环比增加2.3%。细分来看,当期晶圆出货数量环比微降0.2%,但平均销售单价环比提升2.5%,主要得益于公司在优势细分领域部分产品代工价格稳中有升,产品价值持续释放。

产能建设方面,赵海军介绍,公司一季度新增近9000片(折合12英寸)产能,整体产能利用率为93.1%,环比回落2.6个百分点。“利用率下滑主要受两大因素影响,”赵海军解释称,“一方面,人工智能行业虹吸效应凸显,去年四季度手机厂商担忧存储芯片供应紧张而提前下调订单,相关需求压力传导至今年一季度;另一方面,新产线处于投产爬坡初期,新增产能纳入统计分母,阶段性拉低了整体利用率。”

从收入地区分布看,一季度中国、美国、欧亚地区收入占比分别为89%、9%和2%。其中,中国区收入环比增长2%,充分体现了全球半导体产业链重组及国内自主化进程加速带来的结构性变化。

按晶圆尺寸划分,12英寸与8英寸晶圆收入占比分别为76%和24%。赵海军特别指出,8英寸晶圆市场表现亮眼,收入环比增长6%。“受人工智能对配套芯片的强劲需求拉动,行业产能持续承压,公司迎来增量订单,8英寸产能呈现供不应求格局。BCD、逻辑、嵌入式存储等品类收入均实现环比上涨。”

从终端应用领域看,智能手机、电脑与平板、消费电子、互联与可穿戴、工业与汽车收入占比分别为19%、14%、46%、7%和14%。赵海军表示,公司顺应市场需求变化,灵活调配产能向BCD、存储等高景气赛道倾斜,推动电脑与平板、工业与汽车领域收入均环比增长18%;而产能分流叠加行业需求偏弱,智能手机业务收入环比下降10%。

毛利率环比改善,二季度业绩指引大幅向好

盈利方面,中芯国际一季度毛利率录得20.1%,环比提升0.9个百分点,主要得益于产品销售单价上行及产品结构持续优化。

展望二季度,赵海军表示行业高景气度延续,公司业绩增长动能充足。“当前供不应求的产品品类已启动与客户协商调价,涨价红利正逐步释放;同时,部分客户出于对全球供应链不确定性的担忧,提前加大了消费、IoT类产品的备货力度,支撑公司在手订单维持高位。”

基于此,赵海军给出二季度收入指引:预计环比增长14%至16%,出货量与晶圆平均单价均将实现明显提升;毛利率指引区间为20%–22%,较上季度提升2个百分点,核心驱动因素仍为产品平均销售单价上涨。

在产品与工艺布局层面,公司持续聚焦特色工艺平台,精准把握AI、汽车电子、新兴智能硬件等热门赛道发展机遇。

当前AI产业蓬勃发展,大幅拉动电源管理、数据传输类芯片市场需求;同时行业热度进一步挤占NOR、SLCNAND存储器供应链产能,带动公司独立式闪存、模拟工艺平台订单量持续走高,需求保持旺盛。

在车规级业务布局上,公司已取得显著成效,成功搭建涵盖逻辑、模拟BCD、嵌入式存储、独立式闪存、显示驱动、图像传感器、功率器件在内的全维度车规工艺平台,相关工艺已实现规模化量产交付。其中,车规模拟BCD平台市场需求强劲,订单储备充足。

新兴应用领域同样多点开花:ToF产品已批量应用于车载激光雷达、手持影像设备等场景;MicroOLED平台产品成功切入智能头戴设备、AI眼镜等新兴终端市场;超低功耗逻辑工艺平台则面向云端AI与边缘端AI场景,提供有线及无线连接一体化完整解决方案。

全年预期趋于乐观,产能扩容锁定长期增长

综合在手订单与市场需求趋势,赵海军称,公司相较于上季度对2026年整体运营前景更为乐观。他总结了五大核心支撑逻辑:AI拉动电源管理芯片产能供不应求;AI产业海外虹吸效应促使消费、IoT订单向国内产能回流;AI衍生带动ToF、新能源汽车、机器人等新应用崛起,本土企业加速开拓市场;产业链国产化诉求提升,拉动国产逻辑、网通类芯片增量需求;产品涨价落地叠加客户预防性备货,进一步夯实业绩基础。

赵海军强调,凭借深厚技术储备、多元工艺平台及产能灵活切换优势,公司可快速将产能调配至逻辑、专用存储、电源管理、AFE模拟、高精度ADC转换器、MicroOLED等高成长赛道。同时,公司持续推进产能扩建,并与核心客户签订长期供货协议,锁定未来稳定订单,为长期稳健增长筑牢根基。

面对全球宏观环境及供应链不确定性,中芯国际将持续强化供应链韧性建设,推行多渠道采购模式,对冲成本与供给波动风险。同时紧密跟踪客户需求变化,灵活调配产能资源,加快产品研发与交付响应速度,在复杂行业环境中维持高质量交付能力。

此外,公司高度重视市值管理,已于2025年一季度正式制定并落地《市值管理制度》,通过聚焦主业提升经营业绩、攻坚核心技术、完善人才梯队、践行绿色发展理念,并深化与投资者双向沟通,持续向资本市场传递企业内在价值。

3、郭明錤揭密苹果、英特尔交易细节 预计2027年量产M7基础款芯片

根据最新供应链消息,苹果( AAPL-US ) 已与英特尔( INTC-US ) 达成初步芯片代工协议,这标志着双方自2020 年Mac 转向自研芯片后的再度深度合作。知名分析师郭明錤指出,此次合作并非重新采用英特尔的x86 架构,而是由英特尔代工服务为苹果生产自研芯片。

合作技术细节与时程

这项代工计划将采用英特尔最先进的18A-P 系列制程,并结合Foveros 先进封装技术。生产对象主要锁定为iPhone、iPad 及Mac 的「低端或遗留式前代」处理器,其中iPhone 芯片预计将占订单总量的80%,符合苹果终端产品的销售结构。

具体而言,2027年推出的M7基础款芯片以及2028年的A21处理器极大机率将交由英特尔代工,而旗舰级的Pro 系列芯片则仍保留在台积电。

根据技术周期规划,该项目将于2026 年进行小规模测试,2027 年正式量产,并在2028 年达到产能高峰,2029 年逐步下降。

苹果的战略考量

苹果此举被视为对供应链风险的深度对冲。随着人工智能(AI) 浪潮兴起,台积电的先进产能正持续向数据中心CPU 及AI GPU 倾斜,这削弱了苹果在移动端芯片的议价能力。透过培养英特尔作为长期关键供应商,苹果不仅能降低单一供应商风险,亦能在政治压力下(如美国政府推动本土制造) 争取更多筹码。

对英特尔而言,这是重塑代工业务叙事的绝佳机会,能透过服务苹果这类挑剔的客户来验证其生产体系。然而,良率与产能仍是最大考验。英特尔目标在2027 年将18A-P 的良率稳定在50% 至60%,但这仍大幅落后于台积电2 奈米制程超过70% 的水准。

尽管双方重启合作,郭明錤强调,台积电未来几年仍将维持苹果90% 以上的芯片供应量,其主导地位短期内难以撼动。(钜亨网)

4、荣耀李健官宣:全球首款机器人手机Robot Phone三季度上市

荣耀终端股份有限公司CEO李健宣布,全球首款机器人手机荣耀Robot Phone将在三季度上市。

荣耀今年3月在MWC 2026展会上带来了全新“机器人手机”Robot Phone,新机最显眼之处就是配备一颗硕大的电动翻转摄像头,号称是新形态具身智能AI终端。

此外,荣耀宣布与享誉全球的影像设备品牌阿莱(ARRI)将展开战略技术合作。据悉,荣耀和阿莱在影像领域的一系列合作成果,将在荣耀机器人手机Robot Phone上率先落地。

5、“皮衣教主”黄仁勋现身北京街头,喝蜜雪冰城、吃面条

5月15日,多位网友发视频反映,他们在北京南锣鼓巷遇到了英伟达CEO黄仁勋。

视频显示,黄仁勋身着标志性的黑色皮衣,一边品尝各类小吃,一边和游客们打招呼并合影。在方砖厂69号炸酱面门口,他捧着一碗面条在大口吃,此外他还捧着一杯蜜雪冰城的饮料在品尝。

公开资料显示,黄仁勋原籍浙江丽水,1962年出生于中国台湾,幼时赴美,1993年创立英伟达(NVIDIA)公司,如今已是AI芯片巨头企业,全球市值第一。据媒体报道,英伟达股价连续七个交易日上涨,最新市值达5.71万亿美元,黄仁勋持有公司3.5%的股份,个人身家接近2000亿美元。

6、英特尔连跌三天 AI服务器市占遭AMD与Arm蚕食

《巴隆周刊》报导,英特尔(Intel)( INTC-US ) 近期虽是芯片股反弹行情中的明星股,但情况并非全然乐观。根据瑞银(UBS) 分析师最新报告,英特尔今年第一季在服务器市场流失市占率。

英特尔股价周四(14 日) 收跌3.6%,至115.93 美元。这已是连续第三个交易日下跌,尽管该股今年以来涨幅已超过三倍。 《巴隆》上月曾在英特尔股价约64 美元时,将其列为选股推荐标的。

市场先前对英特尔的热情,很大程度来自其中央处理器(CPU) 在AI 硬体中的应用前景。好消息是,今年第一季全球服务器CPU 出货量年增19%,坏消息则是,AMD( AMD-US ) 与Arm Holdings( ARM-US )正持续从英特尔手中抢走市占。

瑞银分析师Timothy Arcuri 在本周研究报告中指出,「Arm 与AMD 的出货成长速度持续超越英特尔,并在英特尔市占流失下进一步扩张。」

根据瑞银估算,以服务器CPU 出货量计算,英特尔市占率下滑约370 个基点至54.9%,而AMD 增加230 个基点至27.4%,Arm 增加140 个基点至17.7%。

尽管如此,整体市场仍有庞大成长空间。 Arcuri 预估,全球服务器CPU 总潜在市场规模,将从2025 年的约300 亿美元,成长至2030 年的1,700 亿美元,主要因AI 工作负载需求推升。

其中,Arm 预计将成为最大赢家,因其架构正逐步取代支撑英特尔与AMD 芯片的x86 指令集架构。

Arcuri 表示,「我们认为,Arm 架构将取得不成比例的成长红利,并在2030 年前占整体服务器CPU 出货量约40% 至45%。」

同时,瑞银预估,到2030 年,英特尔与AMD 将大致平分剩余的服务器CPU 市场。

消息带动Arm 股价周四上涨3.3%,AMD 则上涨0.9%。(钜亨网)

7、任鸿斌会见美国高通公司总裁兼首席执行官安蒙、嘉吉公司董事会主席兼首席执行官尚博远

5月15日,中国贸促会会长任鸿斌在京分别会见美国高通公司总裁兼首席执行官安蒙、嘉吉公司董事会主席兼首席执行官尚博远,就加强中美工商界交往、深化产业链供应链国际合作、参与2026年APEC系列工商界活动等议题进行交流。

任鸿斌表示,中国经济持续稳中向好,正在实施“十五五”规划,将为包括美资企业在内的各国企业提供更多机遇。中国贸促会愿与美国工商界一道,落实好两国元首达成的重要共识,推动中美经贸关系稳定、健康、可持续发展。

外方表示,美中两国元首成功会晤为双边经贸合作注入新动力,美国工商界看好中国发展前景,愿加强对华合作,为美中经贸关系发展作出更多贡献。