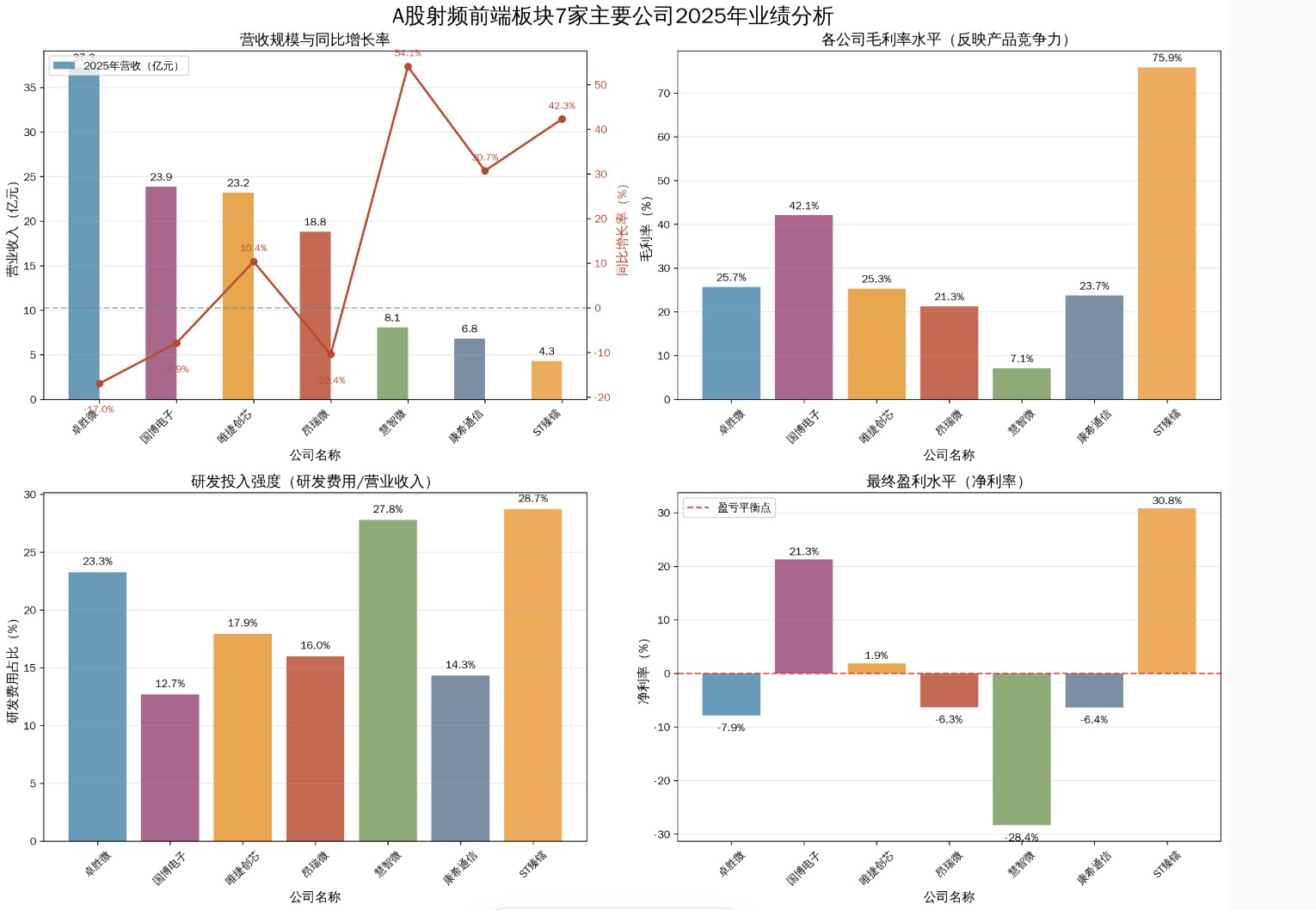

2025年,A股射频前端板块交出了一份“冰火两重天”的成绩单。在智能手机需求疲软、库存去化仍在进行、但部分新兴应用逐步起量的背景下,板块整体营收增速放缓,亏损面扩大,板块呈现 “整体承压、结构分化” 的鲜明运行图景。据卓胜微、国博电子、唯捷创芯等7家核心上市公司财报数据显示,板块全年合计实现营收122.38亿元,同比小幅下滑3.12%,主要受全球消费电子需求疲软的传导影响;尽管行业整体增速放缓,板块平均毛利率仍维持31.57%的较高水平,但盈利分化态势显著,仅3家公司实现净利润为正。

值得关注的是,行业技术驱动属性持续凸显,全年研发总投入达23.33亿元,平均研发费用占比攀升至20.10%,头部企业与中小公司在研发方向与市场布局上的差异,进一步拉大了业绩表现的差距,也为板块未来结构性机遇埋下伏笔。

营收分化:头部承压与中小公司高增长形成鲜明反差

2025年,A股射频前端行业的营收格局呈现出典型的 “两极分化” 特征,在整体规模微降的背景下,不同梯队企业的增长路径差异显著,反映出行业需求结构正在发生深层调整。

从板块整体表现来看,全年122.38亿元的总营收规模同比下降3.12%,这一数据直接映射出全球消费电子产业链的需求压力 —— 智能手机等核心终端产品出货量同比下滑,直接导致下游客户对射频器件的采购需求收缩,成为拖累板块营收增速的核心因素。不过,这种压力在不同规模企业间的传导并不均衡,反而催生了差异化的增长态势。

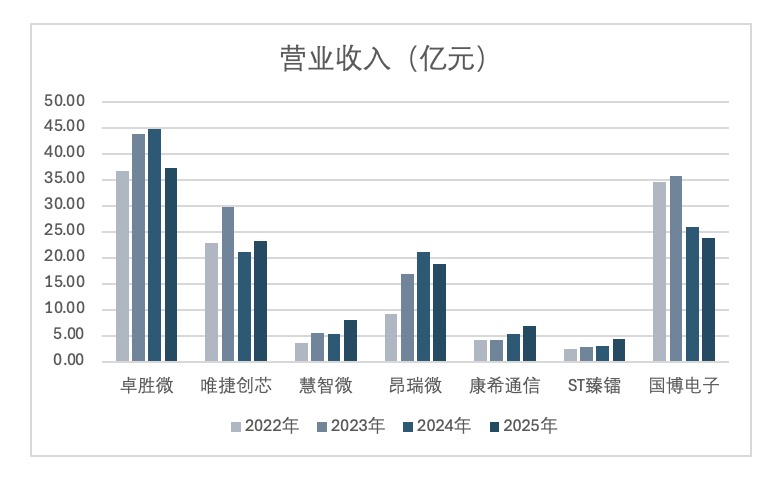

从企业个体表现看,营收增长路径呈现鲜明分化态势。行业龙头卓胜微仍以37.26亿元的营收规模领跑板块,但同比降幅达到16.96%;国博电子、昂瑞微等头部企业亦未能幸免,前者以23.86亿元营收同比下降7.92%,后者18.82亿元营收同比下滑10.42%。头部企业的集体承压,主要源于其业务结构中消费电子大客户占比较高,终端需求调整对营收的影响更为直接。与之形成对比的是,中小规模企业在2025年实现了突破性增长:慧智微全年营收8.07亿元,同比激增54.06%;ST臻镭、康希通信分别以4.32亿元、6.83亿元营收实现42.30%、30.71%的高速增长。这类企业的亮眼表现,得益于其及早布局物联网、卫星通信等新兴领域,成功避开了消费电子主战场的需求波动,在细分市场中打开了新的增长空间。

值得注意的是,臻镭科技全资子公司城芯科技在与睿开电子相关交易中,通过提前确认收入等方式虚增营业收入842.65万元,占公司当期披露营业收入的3.47%;虚增利润总额672.08万元,占公司当期披露利润总额的6.24%,导致公司2022年年度报告存在虚假记载。2025年底被立案调查,今年4月收到处罚事先告知书后实施其他风险警示并更名ST臻镭。对于资本市场而言,信息披露真实性是上市公司不可触碰的底线,尤其是科创板上市公司,科创实力与合规经营应是并行的两大核心。

从行业集中度来看,2025年板块营收CR3为69.0%,较2024年略有回落,这一变化意味着行业集中度在短期需求调整期出现小幅松动。中小公司在新兴领域的快速突破,不仅为自身带来了增长动能,也为整个射频前端板块注入了新的活力,推动行业从头部主导向多元竞争的格局缓慢演进。

盈利能力:毛利率分化拉大,盈利质量成企业竞争力核心

2025年,A股射频前端板块的盈利能力呈现“毛利率分化显著、净利率整体承压”的特点,不同企业间的盈利水平差距进一步拉大,技术壁垒与业务结构成为决定盈利质量的关键变量。

从毛利率水平看,行业内部差异显著,技术壁垒对盈利空间的决定作用愈发凸显。2025 年板块平均毛利率为 31.57%,但最高与最低水平相差近 70 个百分点。其中,ST 臻镭以 75.88% 的毛利率大幅领跑行业,这一成绩与其聚焦高附加值的特种射频领域密切相关 —— 该领域技术门槛高、市场竞争相对缓和,产品溢价能力较强;国博电子紧随其后,42.09% 的毛利率主要受益于军用射频产品的稳定盈利贡献,这类业务受民用消费电子需求波动的影响较小,盈利稳定性更强。与之相对,卓胜微、唯捷创芯、康希通信、昂瑞微四家企业的毛利率集中在20%-26%区间,其中卓胜微毛利率25.67%、唯捷创芯25.30%、康希通信23.73%、昂瑞微21.26%,这一区间的毛利率水平反映出消费电子射频器件领域的竞争已较为充分,产品同质化程度较高,盈利空间相对有限。

从净利率表现来看,行业盈利分化态势更为严峻,近六成企业陷入亏损。2025年,板块内仅3家公司实现正净利率,其中ST臻镭以30.80%的净利率表现最为突出,国博电子21.27%的净利率同样彰显出强盈利韧性,唯捷创芯则以1.88%的净利率实现微利,这三家企业的共同特征是在高附加值领域有明确布局,业务结构具备抗周期属性。反观其余4家企业,均出现不同程度的亏损,企业亏损的核心原因集中在三方面:一是消费电子需求疲软导致产能利用率不足,单位固定成本上升;二是研发投入持续增加,费用端压力加大;三是部分中低端产品领域价格竞争加剧,进一步压缩了盈利空间。

整体来看,2025年射频前端板块的盈利能力分化,本质上是“技术竞争力+业务结构”双重作用的结果。具备核心技术壁垒、业务布局偏向高附加值领域的企业,在行业调整期展现出更强的盈利韧性;而依赖消费电子中低端市场、技术优势不突出的企业,则面临更大的盈利压力,这种分化态势未来或进一步加剧。

运营效率:行业调整期的“内功修炼”,成本与资产管理成关键

在2025年行业整体需求调整的背景下,A股射频前端企业普遍将运营效率优化作为核心工作,通过调整产品结构、控制费用支出、优化资产配置等方式修炼内功,为后续行业回暖储备竞争力,不同企业的运营管理能力也在此过程中得以凸显。

从成本控制能力来看,企业间的差距通过毛利率与净利率的差值可清晰体现。对于运营管理能力较强的企业而言,即便面临行业需求压力,仍能通过精细化管理控制费用端支出:以ST臻镭为例,其75.88%的高毛利率最终转化为30.80%的净利率,费用端损耗相对有限,反映出公司在规模扩张过程中保持了良好的费用管控节奏,销售费用、管理费用占比控制在合理区间。而部分聚焦消费电子领域的企业,尽管毛利率维持在20%以上,但净利率却转为负数,这一现象背后,是需求疲软期固定成本分摊压力加大 —— 产能利用率不足导致单位制造费用上升,同时为维持市场份额而投入的销售费用未能有效转化为营收增长,最终拖累了净利率表现,这类企业的运营效率仍有较大提升空间。

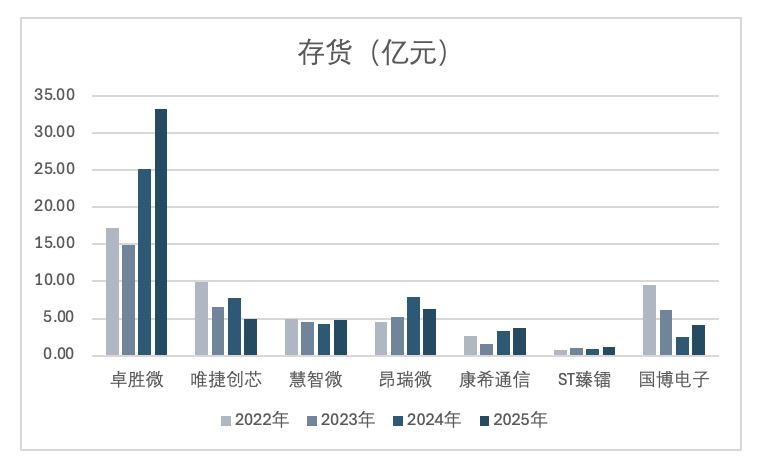

从资产周转效率来看,国博电子的运营效率则堪称教科书级别,存货周转天数仅87.11天,存货周转率4.13次,在七家公司中遥遥领先。年报披露,公司持续加强在科研生产过程中的成本管控能力,提升成本精细化管理水平,同时经营活动现金流量净额达8.89亿元的大幅增长,也佐证了其出色的供应链与订单管理能力。ST臻镭总资产周转率仅0.19次,资产周转偏慢,与其高毛利、长周期特种业务模式一致。不过其存货周转天数346.32天,存货金额仅1.13亿元,绝对值在七家公司中最小,这在一定程度上反映了特种芯片订单驱动的业务特征——单颗芯片价值极高,但订单周期较长。

整体而言,2025年的行业调整期,成为射频前端企业检验运营管理能力的 “试金石”。那些能够在成本控制、资产周转上展现优势的企业,将更有望在后续行业回暖周期中抢占先机。

研发投入:技术驱动属性持续强化,研发方向锚定高端化与国产化

作为典型的技术密集型行业,射频前端板块在2025年继续保持高强度研发投入,即便面临营收微降与盈利压力,各家企业仍未缩减研发开支,反而通过加码研发巩固技术壁垒,研发方向进一步聚焦高端化、国产化与新兴应用,彰显出行业鲜明的技术驱动属性。

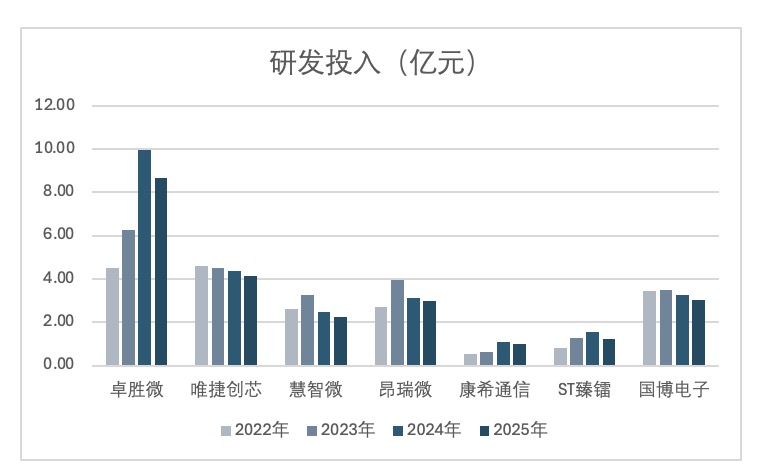

从研发投入规模来看,2025年板块全年研发总费用达23.33亿元,这一规模在营收微降的背景下更显可贵,反映出企业对技术创新的长期重视。从个体企业来看,行业龙头卓胜微以8.67亿元研发费用居首,占板块总研发投入的37.2%,凭借规模化研发投入,公司在5G射频器件、射频模组等领域的技术优势得以维持;国博电子、昂瑞微等头部企业的研发费用也均超过3亿元,为其在军用射频、高端芯片领域的技术突破提供了资金支撑。

从研发投入强度(研发费用占营收比例)来看,行业呈现多元化投入策略,不同企业根据自身业务阶段与技术目标制定了差异化的研发节奏。其中ST臻镭、慧智微、卓胜微三家企业的研发费用占比超过20%,ST臻镭28.72%、慧智微27.77%、卓胜微23.26%的研发强度,体现出这类企业对技术突破的迫切性——ST臻镭聚焦特种射频领域,需要持续投入攻克高端技术;慧智微处于市场拓展期,需通过研发优化产品结构、提升核心竞争力;卓胜微则希望通过高研发投入维持行业龙头地位。唯捷创芯、昂瑞微、康希通信的研发费用占比在14%-18%区间,属于稳健投入梯队,这类企业更注重研发投入与营收增长的匹配度,在保障技术迭代的同时,避免过度消耗盈利空间;国博电子12.69%的研发费用占比相对较低,主要因其军用射频产品技术体系相对成熟,研发周期较长,投入节奏更为平稳,无需短期大规模加码研发。

从各公司年报披露的研发重点来看,2025年行业研发方向呈现高度一致性,主要集中在三大领域:一是面向下一代通信技术的5G-A/6G射频器件研发,重点提升产品的频段覆盖范围与信号处理性能,为未来通信终端升级储备技术;二是射频滤波器国产化突破,尤其是BAW滤波器等高端产品的技术攻关,目前这类产品仍高度依赖进口,国内企业的研发突破将显著降低行业进口依赖度,提升供应链安全;三是新兴应用领域的射频器件开发,物联网、卫星通信、汽车电子等领域对射频产品的需求快速增长,成为企业新的研发发力点,也为行业打开了增量市场空间。

可以说,2025年的研发投入不仅是企业巩固竞争力的 “护城河”,更是推动整个射频前端板块向高端化、国产化转型的核心动力,为行业长期发展奠定了坚实的技术基础。

结语:短期压力与长期挑战并存,行业向高质量发展迈进

总结而言,当前A股射频前端行业面临的风险主要集中在三个层面,需警惕多重因素对行业复苏节奏的扰动。一是需求波动风险,全球消费电子需求恢复不及预期,智能手机、平板电脑等终端产品出货量若持续下滑,将直接影响射频器件的采购需求,进一步压制板块营收增长;二是技术迭代风险,射频技术更新换代速度较快,5G-A向6G的演进、滤波器技术从SAW向BAW的升级,均对企业研发能力提出更高要求,若企业研发投入不足或技术路线判断失误,可能导致产品竞争力快速下降,错失市场机遇;三是市场竞争风险,国内外射频企业在中低端市场的竞争已趋于激烈,同时国际头部企业在高端市场仍占据主导地位,国内企业若不能在技术突破与成本控制上形成优势,可能面临 “两头挤压” 的竞争压力,进一步压缩盈利空间。

从长期来看,A股射频前端板块的发展机遇大于挑战,多重积极因素将推动行业逐步走出短期调整,迈向高质量发展阶段。

从需求端来看,新兴领域的需求增长将成为行业复苏的核心驱动力。5G-A商用进程的加快,将带动基站端与终端端射频器件的更新需求;物联网产业的规模化扩张,尤其是工业物联网、智能家居等场景的落地,将大幅提升对中低端射频器件的需求;卫星通信、汽车电子等新兴赛道的崛起,更是为射频前端打开了全新的市场空间,这些领域的需求增长具有较强的确定性,将逐步对冲消费电子需求的短期波动。

从供给端来看,国内企业的国产化替代进程将持续深化。目前国内企业在射频开关、低噪声放大器等中低端产品领域的国产化替代已基本完成,未来将重点向BAW滤波器、射频模组等高端产品突破。随着研发投入的持续加码与技术积累的逐步深化,国内企业在高端产品领域的竞争力将不断提升,不仅能降低进口依赖度,还能通过产品结构升级提升整体毛利率水平,改善行业盈利质量。

2025年是A股射频前端板块承前启后的关键一年,行业在短期需求压力下呈现出“整体承压、结构分化”的特征,但这种分化并非单纯的业绩差异,更折射出行业转型升级的深层逻辑 —— 头部企业虽短期承压,但凭借技术与规模优势根基稳固;中小公司通过新兴领域布局实现突破,为行业注入新活力;研发投入的持续加码,则为行业长期发展储备了技术动能。

站在当前节点看,A股射频前端行业正处于从“规模扩张”向“质量提升”的转型关键期,短期的需求波动与盈利分化,本质上是行业优化结构、筛选优质企业的过程。随着新兴应用需求的逐步释放与高端产品国产化的持续推进,板块有望在结构性调整中逐步修复业绩,迈向更高质量的发展阶段。