2025年,LED芯片行业在弱复苏与强竞争的夹缝中艰难前行。整体市场需求虽温和回暖,但头部企业的业绩表现却呈现出泾渭分明的“K型分化”——一端是规模巨头深陷亏损泥潭,另一端则是细分龙头凭借差异化布局实现逆势突围。

根据各家上市公司披露的2025年年报数据,三安光电遭遇“增收不增利”的极端困境,归母净利润暴跌239.70%,亏损3.53亿元;而兆驰股份、蔚蓝锂芯、乾照光电则在各自优势赛道上交出了亮眼答卷,盈利能力与经营质量双双提升。

业绩分化:三安巨亏8亿扣非,乾照蔚蓝锂芯盈利增长

从营收规模来看,三安光电仍以179.49亿元稳居行业第一,同比增长11.45%。然而,光鲜的营收数字背后却是触目惊心的利润数据:归母净利润为-3.53亿元,同比暴跌239.70%;扣非净利润更是达到-8.28亿元,同比下降61.93%。这是近年来头部LED芯片企业中最显著的亏损案例。

三安光电在年报中解释称,LED外延芯片业务收入58.62亿元,同比下降2.91%,主要系公司延伸产业链、将部分芯片直接生产成模组对外销售、调整业务分类所致;虽然高端产品占比提升带动芯片毛利率增加1.87个百分点至22.43%,但LED应用品业务毛利率同比减少5.37个百分点至4.73%,主要因LED车灯及模组盈利能力下降。

与三安形成鲜明对比的是,兆驰股份2025年实现营业收入178.07亿元,归母净利润13.03亿元,尽管营收同比微降12.39%,但净利润依然保持高位。更值得关注的是,公司经营活动产生的现金流量净额高达33.04亿元,同比飙升339.95%,展现出极强的造血能力。公司LED全产业链实现营业收入57.25亿元,同比增长7.41%,净利润8.71亿元,利润贡献占比超60%,已成为公司主要利润来源。

蔚蓝锂芯则交出了“稳健增长”的答卷:营收81.13亿元,同比增长20.09%;归母净利润7.11亿元,同比大幅增长45.66%。其中LED业务整体营收约15.84亿元,子公司淮安顺昌实现净利润约1.45亿元,毛利率22.86%,同比增长3.48个百分点。公司在车载显示、TV背光等领域推出的创新方案获得市场认可。

乾照光电同样表现不俗:营收34.01亿元,同比增长39.78%;归母净利润1.15亿元,同比增长19.32%。公司与控股股东海信集团协同自研的全球领先高性能RGB-Mini LED背光芯片,已应用于海信等终端电视客户,驱动背光业务营收同比增长70%以上,车载业务营收更是同比增长170%以上。

聚灿光电则创下多项历史新高:营收31.27亿元,同比增长13.33%;归母净利润2.05亿元,同比增长4.82%;扣非净利润1.99亿元,同比增长7.10%;LED芯片产量2409万片。公司重点发力的Mini LED、车载照明、植物照明等高端芯片占比持续提升。

相比之下,华灿光电虽营收增长31.07%至54.08亿元,归母净利润亏损收窄28.32%至-4.38亿元,但仍未实现整体盈利。公司解释称,扩产调试与量产交付并行、全球政经环境影响外需增长乏力、行业竞争加剧、贵金属成本大幅上涨等因素共同拖累了盈利水平。

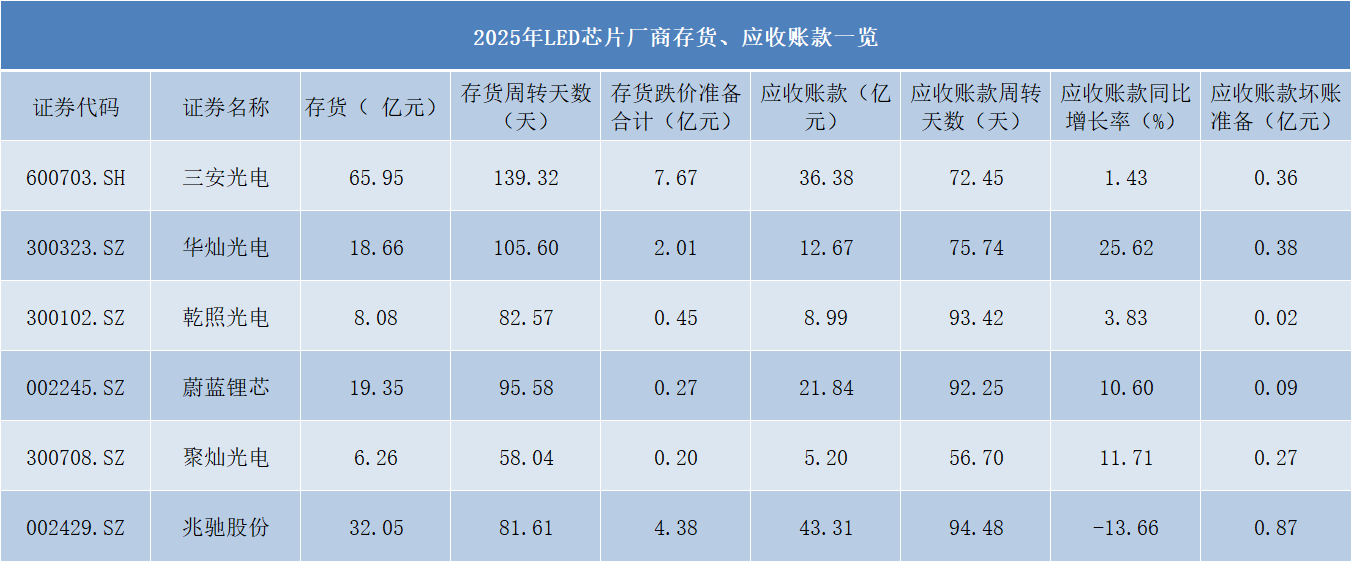

营运能力:聚灿乾照周转高效,华灿兆驰回款压力凸显

从存货管理来看,行业分化同样明显。

存货周转最快的是聚灿光电,仅58.04天,其次是乾照光电的82.57天,反映出这两家企业下游对接效率较高,产品适销对路。

而存货跌价准备方面,兆驰股份计提高达4.38亿元,三安光电计提1.39亿元,分别位居行业前两位。兆驰股份存货金额32.05亿元,周转天数81.61天,虽不算最差,但结合其营收同比下降12.39%的背景,库存压力不容忽视。三安光电存货金额65.95亿元,周转天数139.32天,是行业中最慢的,存货跌价风险较高。

应收账款方面,兆驰股份和蔚蓝锂芯回款压力相对较大:应收账款周转天数分别为94.48天和92.25天,均在90天以上。华灿光电应收账款同比增长最快,达25.62%,其应收账款金额12.67亿元,周转天数75.74天。虽然公司归母净利润亏损幅度收窄,但赊销比例仍在扩大,现金流压力值得警惕。

业内人士指出,在当前温和需求环境下,应收账款与存货“双高”的企业,现金流压力将被显著放大,这也是三安光电、华灿光电面临的主要风险之一。

负债与偿债能力:华灿杠杆最高,兆驰流动性最安全

从资本结构来看,华灿光电资产负债率最高,达到52.98%,其次是聚灿光电的43.83%。三安光电、蔚蓝锂芯、兆驰股份的资产负债率均在40%以下,分别为39.90%、36.82%、36.02%,整体处于较为健康的水平。

短期偿债能力方面,兆驰股份表现最为优异:流动比率2.80,速动比率2.14,远高于2和1的“安全线”,短期偿债能力极强。聚灿光电和乾照光电的速动比率也均在1以上,分别为1.04和1.16,处于安全区间。

而华灿光电则存在一定短期偿债压力:流动比率仅0.91,已低于1;速动比率0.47,远低于1,意味着公司短期可变现资产难以覆盖流动负债。结合其仍处于亏损状态、应收账款快速增长的情况,华灿光电的资金链状况值得持续关注。

研发投入:三安“重金”布局前沿,兆驰“高效转化”显优势

研发投入是LED芯片企业争夺未来技术高地的关键。2025年,各家企业的研发策略同样呈现出不同路径。

三安光电研发费用高达12.99亿元,占营业收入7.24%,研发人员1392人(占比17.59%),在表中均位居第一。公司持续加大在Mini/Micro LED、车用照明、砷化镓太阳能电池、植物照明等高端领域的投入。然而,巨大的研发投入尚未有效转化为利润,反映出前沿技术领域回报周期较长的现实。

兆驰股份则展现出极高的研发产出效率:研发费用4.87亿元,占比仅2.74%,却是全行业净利润最高的企业(13.03亿元)。公司在Mini/Micro LED领域已具备扎实技术积淀与规模化量产优势,Mini RGB芯片单月出货量高达15000KK组,市场占有率超过50%;Mini/Micro LED显示模组月产能达25000平方米,市场占有率同样超过50%,行业龙头地位稳固。

聚灿光电和乾照光电则属于“小而精”型投入:研发费用率分别达到8.32%和8.11%,在行业中处于较高水平。聚灿光电2025年营业收入、净利润、扣非净利润、LED芯片产量等核心指标均创历史新高;乾照光电则依托控股股东海信集团的协同赋能,在RGB-Mini LED背光、车载照明等领域取得多项突破。

华灿光电研发费用2.23亿元,占比4.12%,公司位于珠海的Micro LED晶圆制造和封装测试基地项目已于2024年顺利投产,2025年3月通过客户验证,已实现Micro LED MPD产品在客户端的批量稳定供应,并在AR微显示和ADB车灯芯片研发方面取得重大技术突破。

总结:

整体来看,2025年的LED芯片行业已呈现出清晰的“K型分化”格局:

一端:三安光电、华灿光电在规模扩张中陷入利润或周转困境,高额研发投入尚未迎来回报期,同时面临存货与应收账款双高的现金流压力;

另一端:兆驰股份、蔚蓝锂芯、乾照光电、聚灿光电通过差异化市场布局(如背光、车载、植物照明、高端显示)实现了利润增长或稳健经营,营运效率和现金流状况明显更优。

随着Mini LED背光渗透率持续提升、Micro LED商业化进程缓慢推进,以及汽车照明、植物照明等细分需求逐步起量,2026年企业之间的差距或将进一步拉大。

能否在高研发投入与健康现金流之间找到平衡,将是下一阶段竞争的关键。 兆驰股份提出的“上游研发-中游制造-下游应用”垂直一体化战略,以及乾照光电依托海信集团的协同赋能模式,或为行业提供了值得借鉴的发展路径。

而对于三安光电而言,如何在保持前沿技术领先优势的同时,加快高端产品的商业化落地、改善盈利能力和现金流状况,将是其2026年亟需破解的难题。