碳化硅外延作为碳化硅产业链中承上启下的环节,凭借其定制化属性和技术壁垒,成为价值聚焦之地。

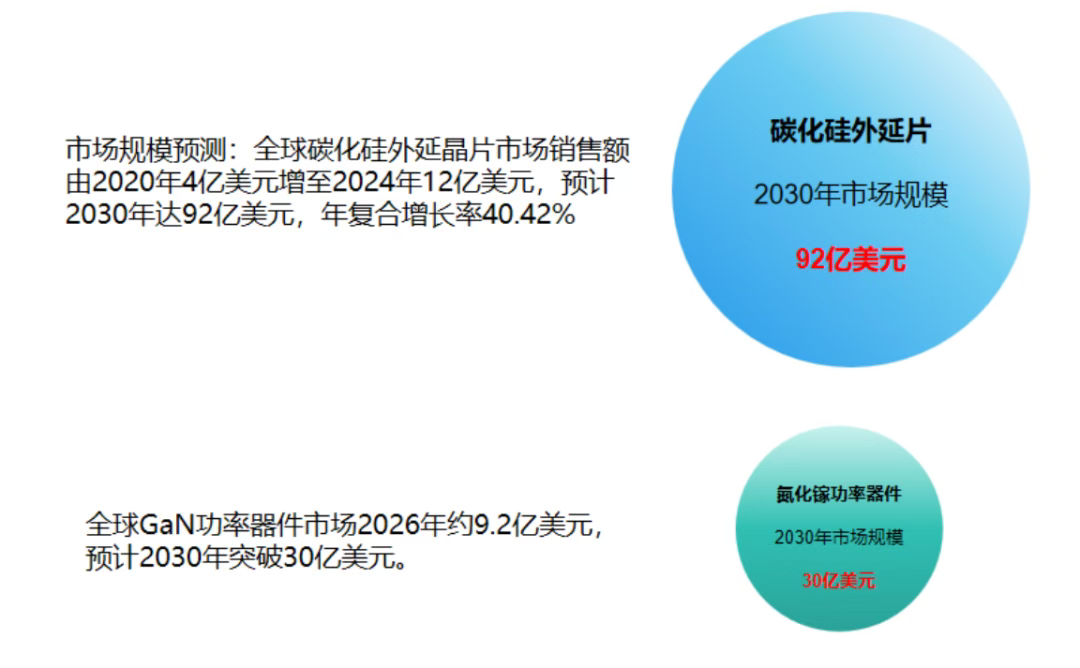

在 AI 浪潮、全球能源格局重塑、新能源车电控系统升级换代、十五五智能电网和微电网建设提速的多重驱动下,碳化硅作为功率半导体 "最佳答案材料" 正站上产业风口。碳化硅外延作为碳化硅产业链中承上启下的环节,凭借其定制化属性和技术壁垒,成为价值聚焦之地。2026 年 3 月 30 日,“全球碳化硅外延片第一股” 瀚天天成 (02726) 登陆港交所,上市首日涨幅达 36.06%,市值一度突破 490 亿元。数据显示,碳化硅外延晶圆全球龙头瀚天天成 2024 年市占率达 31.6%,毛利率领先同行超 12 个百分点,技术上展现出全面且强大的护城河优势,是极少数在下行周期仍保持连续盈利的企业,其定价权已初步体现。2024 年全球 8 英寸等效传统硅外延晶圆代工销售量约 8000 万片,碳化硅外延晶圆年销售几十万片只是碳化硅产业的起步阶段。

碳化硅功率半导体 ——AI 浪潮与能源格局重塑下的电控终极方案

在人工智能 (AI) 浪潮与地缘政治因素重塑能源格局的双重驱动下,电力的战略价值已提升至前所未见的高度,包括埃隆・马斯克在内的诸多行业领袖认为,“瓦特” 这一电力单位将成为货币的最终锚定物。事实上,在当前及未来的人类社会中,几乎每一瓦特的电力应用都依赖于功率半导体芯片的传输和调控。碳化硅 (SiC) 作为 “六边形战士”,凭借其耐高压、耐高温、高频率、低损耗和高热导率的卓越物理特性,已成为实现电能高效转换控制的最佳功率半导体材料。

1、AI 算力中心的 “智能心脏”:全球能源危机导致电价飞涨,高能耗的 AI 数据中心面临巨大的电力成本压力,能效 (PUE) 已成为 AI 算力行业的核心竞争力。碳化硅功率半导体可显著提升 AI 算力中心的电能转换效率 (降低散热与损耗),并同时提升系统可靠性,因此采用碳化硅功率半导体作为核心器件的 800V 高压直流 (HVDC) 和固态变压器 (SST) 方案已经成为必选。不久的将来,AI 电力产业链将突破万亿级,作为该产业链的必需品和核心部件,碳化硅功率半导体将直接受益于 AI 浪潮的兴起。

2、新世代交通工具的 “电动心脏”:在愈演愈烈的地缘政治冲突与长期海湾石油供应不确定性加剧的背景下,全球交通工具正加速向电动化转型。碳化硅功率半导体是适配新能源汽车、高铁、电动船舶及电动飞行器等新世代交通工具的最佳功率半导体 (电力电子) 方案,能够显著提升交通工具的性能与充电体验,如 1000V 平台的碳化硅闪充技术实现 “充电 5 分钟,续航 400 公里” 同时有效降低能耗并增加续航里程。碳化硅半导体是新世代交通工具必需的快速补能的最佳解决方案。

3、新型电力系统的 “效率引擎”:为保障能源安全与独立性,全球主要经济体正全力构建以可再生能源为主体的新型电力系统,中国正规划大幅度提升电网建设投资规模,预计十五五期间电网投资规模约 5 万亿人民币,远超十四五期间 2.85 万亿人民币投资规模。此举催生了对能够提升发电、输电及储能效率的核心电力电子部件的巨大需求。碳化硅功率半导体凭借其耐高压、耐高温、节能以及雪崩击穿后可恢复等特性,成为适配智能电网、光伏、风电及储能基建等新世代电网及储能方案的最佳功率半导体 (电力电子) 方案。

4、商业航天时代的 “铁甲电源”:以 Space X 为代表的商业航天时代已然开启,宇宙空间的极端环境对电力电子部件的功率密度、散热、耐热及抗辐射性能构成了严峻挑战。碳化硅材料因其优异的散热、耐热和抗辐照性能,能完美匹配太空环境要求。具体来看:a、在散热方面,碳化硅散热性能是硅的 3 倍有余,这意味着碳化硅芯片能够快速地将热量传导出去。b、在耐热方面,大功率硅器件在 125℃的高温下已经完全失效,碳化硅功率器件可以在远高于 200℃环境里正常工作,美国 NASA 已经将碳化硅 JFET 的工作温度推高至超过 800℃。c、在抗辐照性能方面,碳化硅是 γ/X 射线总剂量、质子中子位移损伤、宇宙射线、高温辐射的 “全能冠军”,太空辐照场景必选碳化硅半导体。

专业化分工 —— 碳化硅功率半导体行业的必然趋势

碳化硅功率半导体行业走向专业化分工是技术演进与市场发展的必然规律,目前这一趋势已清晰显现。

1、全球碳化硅功率器件市场正以 20%-35% 的复合年增长率高速扩张,预计 2035 年全球市场规模将突破 1150 亿美元,其中约 50% 为碳化硅外延晶圆 (衬底 + 外延) 市场。随着多个万亿级产业链需求爆发,碳化硅功率半导体行业专业化分工趋势愈发明显,各细分环节龙头企业通过聚焦自身优势环节实现规模效应,显著提升生产效率,大幅降低单位成本。全球碳化硅芯片 IDM 巨头也开始将越来越多的新增碳化硅外延晶圆需求外包给长期合作的、能稳定提供高质量定制化产品的专业外延企业,以保持芯片产品的竞争力,整体发展趋势与硅半导体当年的整合趋势一致。由于外延在很大程度上决定了碳化硅器件的性能和稳定性,因此随着碳化硅产品进入到越来越多的高端应用领域 (如智能电网和轨道交通等),碳化硅外延在全产业链中的价值占比将比例将进一步提升。

硅产业的历史经验提供了明确参照。上世纪 80 年代末,半导体产业因摩尔定律驱动下的技术复杂度与成本飙升,从设计加制造的垂直整合 (IDM) 模式转向设计 (Design)、制造 (Manufacturing)、封测 (Test) 专业分工,台积电的成立成为关键里程碑。这一转变催生了英伟达、AMD 等设计巨头与台积电、三星等制造王者,使全行业研发效率提升 40%,产品迭代周期缩短至 18 个月内,最终成就了全球半导体产业的繁荣。在这一进程中,大部分的企业、包括大量的硅功率器件企业均转向外包外延晶片代工。硅半导体器件可以不需要外延,但所有的碳化硅半导体器件都离不开定制化外延生产。2024 年全球 8 英寸等效硅外延晶圆销售量约 8000 万片,目前一年几十万片的碳化硅外延晶圆的需求只是碳化硅产业开始的早期阶段,发展空间巨大。

2、当前碳化硅产业链已展现出显著分工趋势。十多年前,因为尚没有独立的具有强大竞争力的第三方外延晶圆供应企业,碳化硅产业链以 IDM 加材料模式为主导,代表企业为美国的 Wolfspeed。随着产业发展,聚焦于各自环节的专业厂商开始崛起。衬底方面的十几家企业基本都形成了聚焦衬底的商业模式,中国衬底专业厂商的 8 英寸市场份额已大幅度超过 IDM 企业自供衬底的份额。外延方面,以中国的瀚天天成和日本的 Resonac 及美国的 Coherent 为代表的外延专业厂商的市场份额也已超过外延全市场的 55%。器件方面,绝大部分的中国器件企业外购外延晶圆。为提高竞争力,已有国际 IDM 大厂开始低价转让其外延设备,降低外延自产比例增大外采比例。显而易见,不断深化的分工趋势正快速提升产业链规模和协同效率,推动碳化硅从 "小众高端" 走向 "大众普及"。

定制化的碳化硅外延晶圆 —— 碳化硅功率半导体的价值中枢

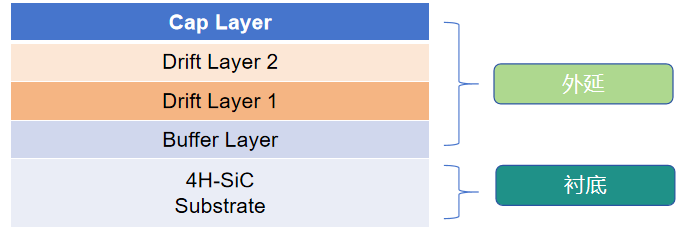

在碳化硅功率半导体 “衬底 - 外延 - 芯片” 的产业链条中,外延生长环节起着承上启下的关键作用,是决定最终器件性能与可靠性的核心环节,是关键的价值焦点之一。

1、外延质量决定器件性能:碳化硅功率器件是制作在外延层里,外延层作为器件的功能层,其质量直接决定了功率器件的最终性能与可靠性。与集成电路芯片的难点主要在于芯片制程不同,功率半导体芯片需要直接承受高电压与大电流,因此,其核心工艺难点之一便在于外延层材料的结构精度与质量控制。

2、外延定制化 vs. 衬底标准化:衬底作为芯片的基座,可根据质量划分为不同等级的标准品,加上衬底生长的单晶生长炉价格极低,不到 10 万美元,因此有大量的企业涌入衬底赛道。而外延层作为芯片功能的承载区域,其结构与参数需根据不同客户的芯片设计进行定制化生产,这对厂商的工艺能力与客户响应能力提出了极高的要求。而且,与第一代硅半导体可以不需要外延生产就可以用于器件制造不同,每一片碳化硅衬底都需要经过外延企业按照客户的设计生产出定制的保密外延结构才能制作出格式格样的碳化硅电力和光学器件。这种定制化外延产品需要满足的指标参数不低于 15 项。任何一项指标不满足定制要求都将成为不良品。

3、良率决定盈利能力:碳化硅外延企业盈利能力的关键因素是产品良率。由于外延晶圆全部是客户专属定制产品,能否交付满足客户日益趋严的指标的产品只是一个方面,更重要的是生产的产品有多少比例能满足客户特别定制的要求。领先的技术和优秀的管理叠加稳定的核心技术及团队是决定良率的关键。良率竞争力低的企业,产品销售越多可能导致亏损越大。

龙头护城河解析 ——AI 浪潮与能源格局重塑下的未来之星

碳化硅外延作为典型的半导体行业,企业价值核心依赖于技术优势、客群优势和市场份额优势。从综合对比来看,瀚天天成已具备全面且强大的护城河优势,并有望成为 AI 浪潮与能源格局重塑下的未来之星。

1、技术壁垒和行业认知深厚。瀚天天成创始人是全球知名的碳化硅半导体科学家,从事碳化硅半导体研究和产业化超过 35 年,是全球第一位碳化硅 IEEE 院士。瀚天天成是其成功的第二次创业。公司是全球第一个也是目前唯一国际行业标准的牵头制定者,更是全球第一家也是目前唯一一家突破 12 英寸碳化硅外延晶圆技术的企业,引领全球 12 英寸产业链发展。12 英寸晶圆的芯片产出量是 6 英寸的 4.4 倍,是 8 英寸的 2.3 倍,因此其竞争力将大幅度提高。

2、市场份额全球第一。据 2024 年数据,瀚天天成以 31.6% 的市占率位居全球第一,领先第二名日本 Resonac (19.4%) 超 12 个百分点,龙头地位稳固。

3、客户质量顶尖。瀚天天成覆盖全球 TOP10 碳化硅芯片企业中的 8 家,客户质量显著优于同行。

4、盈利能力突出。2024 年财务数据显示,瀚天天成毛利率达 34.1%; 而日本 Resonac 毛利率仅 22.4%; 对比各企业的财务数据可以看出,瀚天天成产品定价权已经开始显现,即便在 2025 年稼动率下行的去库存周期内,在其他同业面临巨大亏损压力时,瀚天天成仍然保持了 25.6% 的毛利率并实现盈利。随着技术壁垒的增强和规模效应的提高,预期瀚天天成的盈利能力优势将进一步得到加强。

5、强大的资金实力。根据公开数据,瀚天天成人民币现金及现金等价物从 2022 年的 2.7 亿增加到 2025 年 9 月底的 18.3 亿。从 2021 开始盈利至 2025 年 9 月的近 5 年时间里,经营活动产生的现金流量净额约 14 亿。剔除股权费用后的企业实际净利润分别是 0.2 亿、1.72 亿、3.78 亿、3.21 亿及 (预测) 1.78 亿,合计总额约 10.7 亿,等同于从 2021 年开始每年利润增长 137% 而实现的 5 年利润的总额。净资产从 5.8 亿增加到 29.8 亿,总资产从 14.5 亿增加到 43.7 亿。在此基础上,叠加刚刚完成的 16.4 亿元港币的融资,瀚天天成资金储备不断增强。

结语

无论是 AI 算力中心、储能系统、高压智能电网及新能源汽车,还是新世代各类电动交通工具、商业航天时代等各类应用领域,碳化硅功率半导体已然是公认的刚需部件和能量心脏。更值得关注的是,上述市场均处在快速发展的阶段并开始持续释放规模化需求。新增巨量市场正以远超预期的速度发展,其中 AI 算力行业对碳化硅功率半导体的需求预计将在 2027 年迎来爆发式增长,十五五期间全国电网投资达 5 万亿人民币,其中智能电网建设更是十五五规划重点之一,这将带来大量的高价值高电压碳化硅外延晶圆市场需求。

受益于下游需求爆发和行业专业化分工不断深化,碳化硅产业链的价值中枢 —— 外延赛道正迎来快速发展的黄金时代。瀚天天成凭借领先的技术和良率、全球第一的市占率、雄厚的资金储备、顶尖的客户生态与穿越周期的盈利能力,以全球碳化硅外延龙头的身份锚定行业发展航向,正成为 AI 与能源双轮驱动下功率半导体产业最具确定性的未来之星。