1、航锦科技收到证监会立案告知书,因涉嫌信息披露违法违规

2、海光信息Q1营收40.34亿元,同比增长68.06%

3、赛微电子拟转让参股子公司瑞典Silex部分股权

4、博众精工在手订单达66.34亿元,同比增长163.78%

5、强一股份Q1净利润同比预增654.79%至761.6%

1、航锦科技收到证监会立案告知书,因涉嫌信息披露违法违规

航锦科技4月4日晚间公告称,公司于2026年4月3日收到中国证券监督管理委员会下发的《立案告知书》(证监立案字0022026004号),因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

公告显示,目前公司各项生产经营活动均正常有序开展。在立案期间,公司将积极配合中国证监会的调查工作,并严格按照监管要求履行信息披露义务。

特种芯片行业近年来呈现国产化竞争激烈、利润率下降的特征,这是行业转型升级过程中不可避免的经营周期因素;在市场竞争环境中,航锦科技多措并举,持续研发投入、优化客户结构、加强市场联动、强化公司品牌以提高竞争力。

据了解,航锦科技算力业务通过部署算力基础设施及引入先进 GPU 服务器为算力底座,为客户及合作企业提供智算算力及赋能解决方案。算力服务业务中核心算力芯的选择及方案的设计实施,依据客户的真实需求量体裁衣。针对国产化领域,航锦科技表示,公司将进一步优化客户结构、加强市场联动,提供最贴合算力用户痛点的方案与服务。

2、海光信息Q1营收40.34亿元,同比增长68.06%

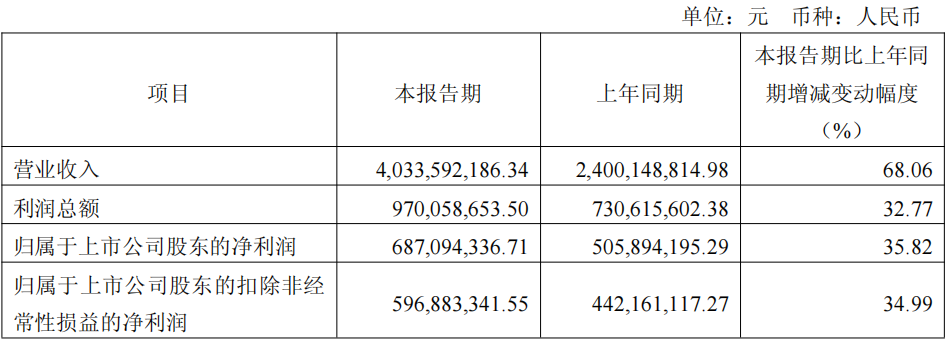

受益于AI算力需求爆发与数字基建升级双重驱动,海光信息2026年第一季度实现营业收入40.34亿元,同比增长68.06%;归属于上市公司股东的净利润6.87亿元,同比增长35.82%。

公司4月7日晚间披露的一季报显示,报告期内利润总额达9.7亿元,同比增长32.77%;扣除非经常性损益后的净利润为5.97亿元,同比增长34.99%。基本每股收益0.3元,同比增长36.36%。

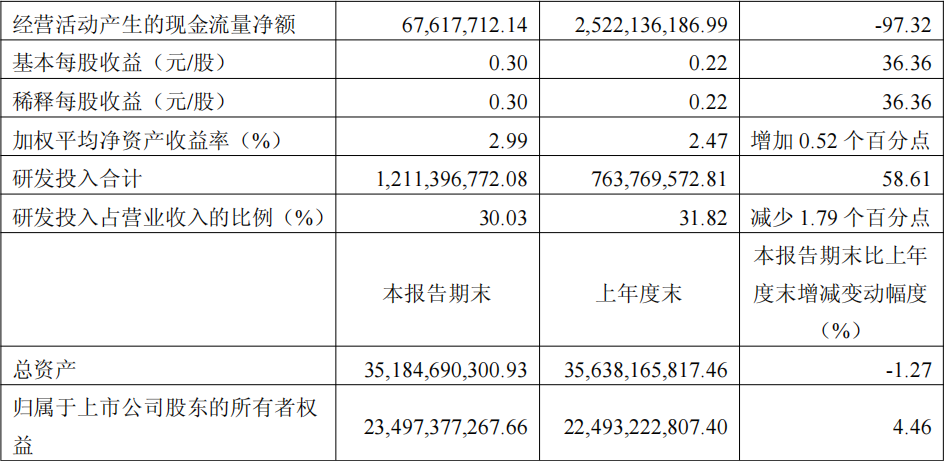

海光信息表示,公司围绕通用计算和人工智能计算市场,保持高强度研发投入,实现技术快速升级、产品加速迭代,产品性能大幅提升,在高端芯片市场具备竞争优势,持续保持市场领先。一季度研发投入合计12.11亿元,同比增长58.61%,占营业收入比重达30.03%。

尽管利润端表现强劲,公司一季度经营活动产生的现金流量净额为6761.77万元,同比减少97.32%。公司解释称,主要由于业务增长导致支付的材料备货款增加较多,同时上年同期收到合同预付款,对本期现金流同比影响较大。

剔除股份支付影响后,公司一季度归属于上市公司股东的净利润为9.23亿元,同比增长74.86%;扣非后净利润为8.33亿元,同比增长79.44%。

截至一季度末,公司总资产351.85亿元,较上年末下降1.27%;归属于上市公司股东的所有者权益为234.97亿元,较上年末增长4.46%。

股东结构方面,曙光信息产业股份有限公司以27.96%的持股比例位居第一大股东,天津海富天鼎科技合伙企业、成都产业投资集团分列第二、三位。报告期末普通股股东总数为10.86万户。

3、赛微电子拟转让参股子公司瑞典Silex部分股权

4月7日,赛微电子发布公告,公司全资子公司拟在参股子公司瑞典Silex Microsystems AB(以下简称“瑞典Silex”)于瑞典纳斯达克斯德哥尔摩证券交易所(Nasdaq Stockholm)上市之际,转让其持有的部分瑞典Silex普通股股权。此举旨在共同推动瑞典Silex的上市进程与长远发展,同时兼顾公司短中长期利益,优化资产结构。

根据公告,赛微电子通过全资子公司北京赛莱克斯国际科技有限公司及运通电子有限公司合计持有瑞典Silex普通股44,101,150股,占其普通股的45.24%。作为瑞典Silex上市安排的一部分,公司计划在上市后将持股比例降至9.90%。

具体转让方案包括:

· IPO配售:在瑞典Silex上市时,将扣除后续继续持有的9.90%及转让给Bure的19.10%后的差额部分,在78.96亿至87.74亿瑞典克朗的估值区间内进行IPO配售。

· 转让给Bure:将上市后瑞典Silex 19.10%的普通股转让给瑞典上市公司Bure Equity AB(以下简称“Bure”)。根据协议,公司将指令Bure在锁定期届满后的不同期限内(上市后18个月及36个月内)协助择机出售该部分股权,所得净收益归公司所有。

本次股权转让以瑞典Silex成功完成IPO为前提。若其在公司授权期限(12个月)内未能上市,则转让不会发生,公司将继续持有45.24%的股权。

赛微电子表示,近年来国际地缘政治环境深刻变化,为审慎应对相关风险,公司已于2025年7月转让了瑞典Silex的控制权。此次进一步降低持股比例,有助于最大程度缓解地缘政治风险,同时保留9.90%的少数股权,继续享有其业务增长收益并保持境内外协作纽带。

公司董事会已于2026年4月7日审议通过了相关议案。根据测算,本次交易不构成重大资产重组,亦不构成关联交易,但尚需提交公司股东会审议。

赛微电子指出,若本次交易实施落地,将为公司带来可观的现金流入,有助于优化资产负债结构,集中资源支持国内业务发展与未来规划。公司对瑞典Silex的决策影响力将较以往显著降低,剩余持股的中长期收益将取决于其自身发展与资本市场环境。

4、博众精工在手订单达66.34亿元,同比增长163.78%

4月4日,博众精工发布自愿性披露公告,公布截至2026年3月31日的在手订单情况。数据显示,公司在手订单总额达66.34亿元,较上年同期增长163.78%,显示出公司业务的稳步增长与所在行业的良好发展态势。

分行业来看,消费电子行业在手订单为12.65亿元,同比增长88.52%;新能源行业在手订单为41.77亿元,同比增长144.13%;此外,半导体行业、汽车行业及其他行业在手订单合计为11.92亿元。

公司提示,以上在手订单包括已交付但尚未获得客户确认的设备订单以及未来将交付的设备订单。

5、强一股份Q1净利润同比预增654.79%至761.6%

4月4日,强一股份发布2026年第一季度业绩预告的自愿性披露公告。公告显示,公司预计2026年第一季度实现归属于母公司所有者的净利润为10,600万元到12,100万元,与上年同期相比,将增加9,195.63万元到10,695.63万元,同比增长654.79%到761.6%。

同时,公司预计2026年第一季度实现归属于母公司所有者的扣除非经常性损益的净利润为10,490万元到11,990万元,与上年同期相比,将增加9,234.67万元到10,734.67万元,同比增长735.64%到855.13%。

根据公告,上年同期公司利润总额为1,788.89万元,归属于母公司所有者的净利润为1,404.37万元,归属于母公司所有者的扣除非经常性损益的净利润为1,255.33万元。

本期业绩同比实现大幅增长,主要系主营业务驱动及行业景气度上行共同作用,具体原因包括:一是受益于全球AI算力芯片测试需求快速增长,叠加半导体行业整体景气上行周期,下游客户测试需求旺盛,公司成熟MEMS探针卡产品订单持续放量;二是2025年度已发货但尚未满足收入确认条件的存量订单,于2026年第一季度按照企业会计准则相关规定确认收入,对本期业绩形成正向贡献;三是公司客户结构优化,订单质量与稳定性持续提升,同时随着业务规模扩大,规模效应逐步显现。