集微网消息,纵观全球PCB产业的转移版图,我国已经成为全球PCB产值最大的国家,占据着半壁江山。

与此同时,基于全球消费电子产业增速放缓,而信息技术、工业控制、汽车电子及物联网等应用需求逐步增长。在5G的带动下,当前PCB产业朝着智能化、高频高速化等方向发展。

在此浪潮下,PCB行业逐步衍生出样板和批量板两大发展方向。这其中,基于下游应用的不同需求,小批量板凭借高附加值、较强的议价能力和更高的毛利率,成为较多PCB厂商争夺的重要阵地。

目前,专注于样板和小批量板的深圳市金百泽电子科技股份有限公司(以下简称“金百泽”)正迎头追击,同时申请创业板IPO并已获受理,公司寄望于资本市场的加持下,在样板和小批量板行业稳固其一席之地。

小批量板优势未显,盈利能力薄弱

据招股书披露,金百泽生产的小批量板具有“订单面积小、产品型号多、交期短、品质高”的特点,对公司的技术水平、生产管理、交货期及响应速度要求更高。

基于此,金百泽在小批量板领域渐成气候,其市场前景也较为明朗。据根据 Prismark 的统计数据,2018 年全球 PCB 产值为 624 亿美元,小批量板的占比在 10%-15%左右,样板的占比在 5%左右,即全球样板、小批量板的市场规模约为 93.6 亿美元至 124.8 亿美元。根据 Prismark 公布的预测显示,未来 5年内,国内 PCB 样板与小批量的年复合增长率达 14.7%,样板与小批量板在整个 PCB 行业中的占比也将不断上升。

然而,目前行业内明确提出以样板和小批量板为主营业务的企业,主要是DDi Corp(美国)、Kundenfreudlich-Schnell-Gut(德国)、台湾庆生电子股份有限公司(中国台湾),中国大陆有兴森科技、崇达技术、明阳电路等上市公司。

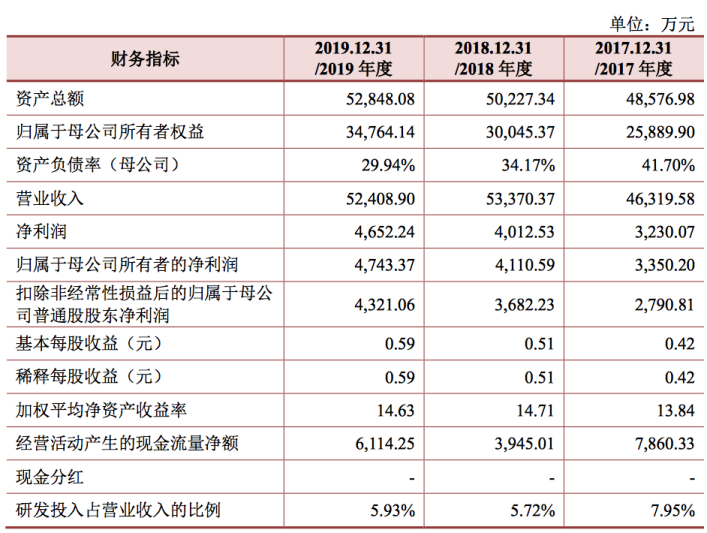

单从盈利能力来看,相比之下,金百泽就处于弱势。招股书披露,2017年-2019年,金百泽实现营收分别为4.63亿元、5.34亿元、5.24亿元;净利润为3230.07万元、4012.53万元、4652.24万元。

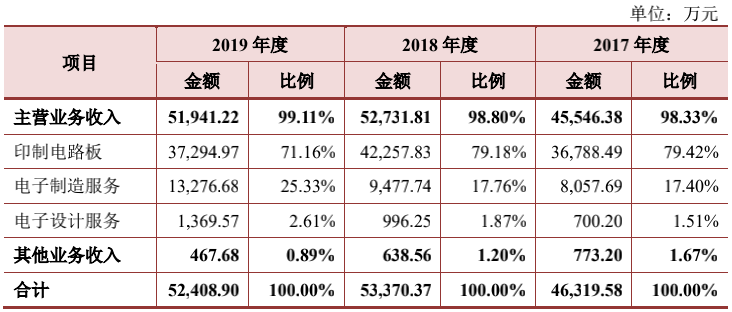

从主营业务来看,金百泽的主营业务收入分别为 45,546.38 万元、52,731.81 万元和51,941.22 万元,占当期营业收入的比重分别为 98.33%、98.80%和 99.11%,其中,印制电路板的营收占比超七成,主要包括样板和小批量板。

与之相对的是,再来看同行业的可类比公司,金百泽的盈利能力近乎没有可比性。

从下表可知,同样是样板和小批量板为主导的核心业务,兴森科技的净利为3.22亿元,而金百泽的净利不超5000万元,基于两大公司的业务和客户规模,其差距之悬殊也无可厚非。

然而,相对于两大体量相当的四会富仕,基于应用市场的不同,其盈利能力的差别较大。据悉,四会富仕专注于工控类和汽车类等高端市场的小批量板供货能力,而金百泽偏向于海外贸易商和电力能源系统工程等,进入汽车板领域的时机较晚。

此外,据市场数据显示,2017年-2019年小批量板毛利率也逐步走低,分别为30.66%、25.01%、25.55%,但整体毛利率水平还是高于大批量板厂商近10%。

对比几家的毛利率水平,其中,兴森科技、四会富仕、金百泽分别为31.91%、29.59%、30.53%,其毛利率水平具有一定的可比性。

可以说,即使在行业高毛利的支撑下,金百泽的整体盈利能力依然羸弱。在此境况下,其不稳定的客户体系和依赖外协加工等要素成为关注的重点。

客户分散,前五大客户体系不稳定

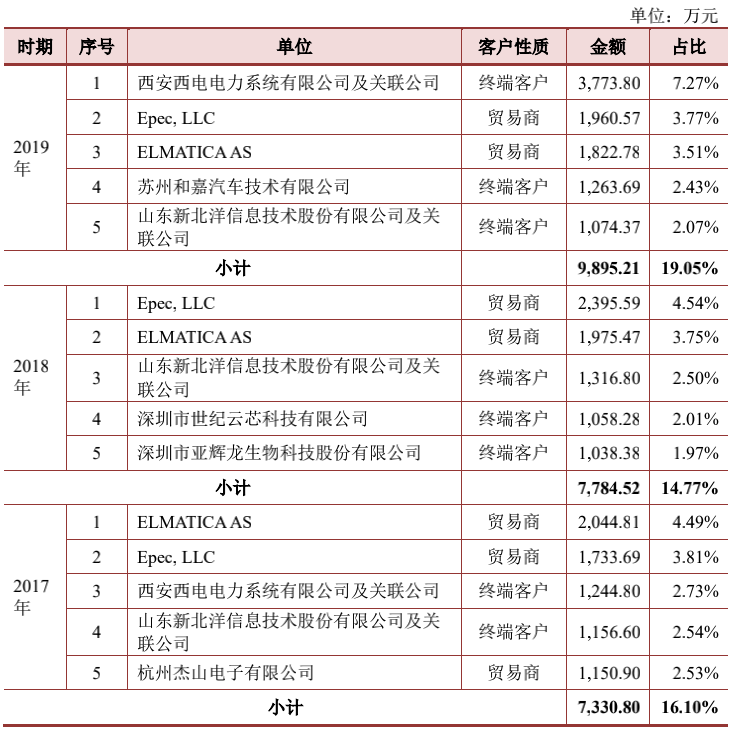

从招股书披露来看,报告期内,金百泽的前五大客户销售收入占比合计分别为 16.10%、14.77%和 19.05%,可见其客户资源相对分散。其中,前五大客户分别为终端客户为西安西电电力系统有限公司及关联公司、苏州和嘉汽车技术有限公司、山东新北洋信息技术股份有限公司及关联公司等,贸易商分别为Epec, LLC、ELMATICA AS。

其中,近三年来,终端客户销售收入比重逐年增长,贸易商销售比重逐年下降,但终端客户的变动幅度比较大,凸显了其客户体系的不稳定。且从其终端客户的变动来看,金百泽在下游应用市场的不稳定要素也较大,对公司的整体经营来说存在风险。

据招股书披露,2018年金百泽的客户中新增了深圳市世纪云芯科技有限公司。主要是从事比特币矿机服务,在2017年和2018年因矿机和相关计算机配件需求陡增,下游市场需求增加带动销售额增加,故 2018 年一跃成为发行人第四大客户。

而2019 年由于比特币热度下降、矿机需求急速萎缩等原因,世纪云芯在发行人处无连续采购,也正式从客户体系中出局。

与此同时,2019年的新增大客户为西安西电电力系统有限公司和苏州和嘉汽车电子有限公司,进入电力能力系统领域和汽车板领域,但其目前的销售收入占比仍较低。

外协供应商集中,前五大供应商占比超七成

当前,金百泽构建了高度柔性化的制造体系,可以高效应对多品种、小批量、短交期的客户订单,但是处理单一品种、大批量、低难度、低附加值订单的针对性不足,生产效率较低。

为此,金百泽根据在制产品存量情况和产能配比,以及合格外协供应商生产能力,将部分订单委托外协加工方以满足产能,包括工序加工和多制程外协。

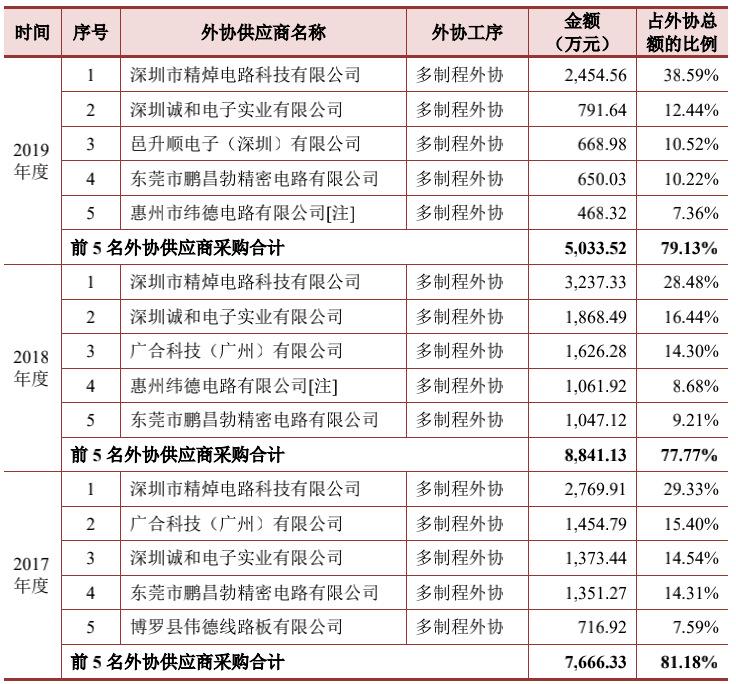

其中,报告期内发行人多制程外协加工产品的收入占比为 24.58%、24.59%和14.04%,虽然发行人在 2019 年战略性放弃了部分低附加值的批量板订单,使多制程外协产品收入占比大幅下降,但是金百泽外协加工产品收入占比依然处于较高水平。

从近三年的外协供应商来看,前五大外协供应商相对集中,占外协总额的比重分别为81.18%、77.77%、79.13%,平均占比超七成。

此外,外协加工不仅增加了金百泽的营业成本,且外协加工在产品品质和交期上的把关不易,也带来一定的连锁反应。

据招股书披露,报告期各期末,金百泽的应收账款账面净值分别为 13,507.01 万元、14,680.60 万元、17,101.43 万元,占流动资产的比例分别为 46.27%、46.82%、49.50%,占营业收入比例分别为 29.16%、27.51%、32.63%。

金百泽也表示,在实际经营中,由于交期、质量等问题,与客户存在扣款情形,导致近年来公司的应收账款问题较为突出,呈逐年上涨趋势,这也将会成为公司潜在的风险隐患。(校对/Lee)