作为半导体产业链的"基石",被动元件行业的成长轨迹与电子信息产业发展深度绑定。数据表明,A股11家芯片行业被动元件核心上市公司成长能力呈现显著分化态势:灿勤科技、鸿远电子等企业凭借高端产品布局实现盈利与营收的爆发式增长,而泰晶科技、风华高科等则面临盈利下滑的压力。在国产替代加速与高端需求爆发的双重背景下,行业正迎来"质升"主导的新增长周期,企业成长能力的强弱逐步与技术壁垒、下游赛道布局深度绑定。

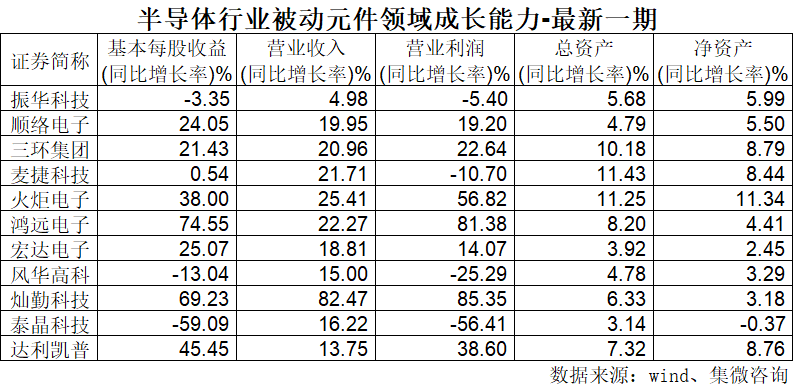

从核心财务指标的表现来看,11家企业的成长能力可划分为三大梯队。第一梯队为高增长阵营,以灿勤科技、鸿远电子为代表,多项核心指标实现跨越式增长。其中灿勤科技表现最为亮眼,营业收入同比增长率高达82.47%,营业利润同比增幅更是达到85.35%,基本每股收益同比增长69.23%,三项盈利与营收指标均位列行业首位。灿勤科技的高速增长主要受益于5G基站建设对高频滤波器的需求爆发,其相关产品在国内市场的市占率持续提升。鸿远电子则凭借军用MLCC的高壁垒优势,实现基本每股收益74.55%、营业利润81.38%的高增幅,营收亦保持22.27%的稳健增长,彰显出高端细分赛道的成长潜力。

第二梯队为稳健增长阵营,涵盖火炬电子、达利凯普、顺络电子、三环集团、宏达电子五家企业,核心财务指标均保持正向增长,展现出扎实的成长基础。火炬电子以营业利润56.82%、基本每股收益38.00%的增幅领跑该阵营,其在高端MLCC领域的技术突破与新能源汽车、AI服务器等下游市场的拓展成效显著。顺络电子与三环集团则依托全面的产品布局,实现营收与利润的同步稳健增长,其中三环集团总资产同比增长率达10.18%,净资产增长率8.79%,显示出企业在产能扩张与资本积累上的良性循环,据集微咨询报告,三环集团以65.08亿元营收位列11家企业首位。达利凯普作为射频微波电容器领域的龙头,45.45%的每股收益增幅与38.60%的营业利润增幅,印证了其在高端细分市场的竞争优势。

第三梯队则面临成长压力,振华科技、麦捷科技、风华高科、泰晶科技四家企业出现盈利端的同比下滑,其中泰晶科技的压力最为突出。数据显示,泰晶科技基本每股收益同比骤降59.09%,营业利润同比下滑56.41%,净资产甚至出现0.37%的负增长。尽管公司营收仍保持16.22%的正向增长,但消费电子市场的价格竞争加剧与产品结构升级滞后,导致盈利端承压。风华高科同样面临盈利与营收的背离,在营收增长15.00%的情况下,营业利润同比下滑25.29%,基本每股收益下降13.04%,反映出其在成本控制与高端产品布局上的短板。振华科技与麦捷科技则呈现小幅盈利下滑态势,其中麦捷科技营收增长21.71%但营业利润下滑10.70%,显示出规模扩张与盈利转化之间的失衡。

从资产增长维度看,行业整体保持良性扩张态势,11家企业中仅有泰晶科技净资产出现负增长。麦捷科技以11.43%的总资产同比增长率居首,火炬电子、三环集团紧随其后,分别达到11.25%和10.18%,反映出头部企业在产能布局与研发投入上的积极姿态。资产端的稳健增长为企业后续的技术突破与市场拓展奠定了基础,尤其是在AI服务器、新能源汽车等高端需求爆发的背景下,产能储备成为企业抢占市场份额的关键。

行业成长能力的分化,本质上是技术壁垒与下游赛道选择差异的体现。当前全球被动元件行业正迎来以"技术升级"为核心的新周期,AI服务器、新能源汽车等高端领域对元件的高频化、微型化、高可靠性要求显著提升,推动行业价值分配向具备核心技术的企业倾斜。数据显示,高端AI服务器单台MLCC用量达20万至30万颗,是普通服务器的数十倍;纯电动汽车单车MLCC用量更是从传统燃油车的三千颗跃升至一万八千颗以上,高端赛道的需求爆发力显著。鸿远电子、灿勤科技等企业的高增长,正是精准把握了高端军用电子、5G通信等赛道的需求红利。

总体来看,A股被动元件企业迎来政策与市场的双重机遇,2025年前三季度11家样本企业总收入同比上涨20.20%,毛利率平均值达36.74%,展现出行业的整体成长潜力。A股被动元件行业正处于从"量增"向"质升"的关键转型期,成长能力的分化将成为常态。在高端需求驱动与国产替代加速的双重逻辑下,具备核心技术壁垒、精准布局高增长赛道的企业,将在行业竞争中脱颖而出,引领行业的高质量成长。