2025年末,LCD面板行业正迎来关键转折期。在头部厂商主动调控产能、2026年全球体育赛事备货需求释放等因素共同作用下,持续下探的面板价格显现明确止跌信号。行业竞争逻辑正从“规模扩张”转向“利润导向”,龙头企业盈利能力率先修复,为产业中长期健康发展奠定基础。

价格企稳信号明确 结构性复苏逐步展开

面板价格止跌企稳已成为全行业共识,不同尺寸产品呈现结构化分化特征,企稳态势从局部扩散至全局。

根据洛图科技数据,11月LCD TV面板报价已出现积极变化,小尺寸产品报价上涨0.5-1美元,中大尺寸报价上涨2-3美元,尽管结算价仍处下行通道,但跌幅已明显收窄,其中65寸、75寸环比跌幅较10月均收窄1美元。

进入12月,价格企稳态势进一步明确。CINNO Research最新统计数据定格了这一转折——32吋和43吋小尺寸面板价格率先“踩住刹车”,与11月持平于32美元、64美元;50吋、55吋主流尺寸实现止跌趋稳,预计报价分别为86美元和107美元;中大尺寸非战略客户报价已出现1-2美元的上涨。

TrendForce研究副总范博毓指出,品牌客户普遍预期价格已触底部,开始主动增加拉货量甚至提前锁定2026年一季度需求,面板厂在维持较高稼动率的同时酝酿涨价氛围,预计12月32吋至65吋电视面板价格将全面止跌持平。

龙头企业的经营预判进一步强化市场信心。京东方在机构调研中明确表示,12月下游备货需求集中释放推动行业稼动率维持高位,产品价格有望实现“企稳后回升”的关键跨越;TCL华星也通过互动平台透露,下游品牌已针对2026年体育大年启动备货。群智咨询则从供需平衡视角指出,面板厂“按需生产”策略与赛事备货需求形成共振,市场正从供需失衡转向动态平衡。

需求端双轮驱动:赛事周期与大尺寸化趋势共振

需求端的增长动力来自“赛事备货提前释放”与“大尺寸化持续深化”的双重支撑,形成穿越周期的结构性增长力量。

2026年堪称“超级体育年”,冬奥会与美加墨世界杯相继举办,其中世界杯的增量效应尤为突出——参赛队伍扩至48支,比赛场次激增至104场,较往届增加60%,赛事周期延长至40天,创历史最大规模。这种量级的体育IP将显著拉动电视消费,尤其是大尺寸电视的换机需求。

赛事备货的长周期属性提前激活市场需求。考虑到海外品牌备货需经历物流、分销等多环节周期,自2025年四季度起,三星、LG等海外厂商已陆续启动赛事备货,其中三星与京东方讨论的2026年采购方案规模达400万台,占三星年采购量的10%,是京东方2023-2024年在其供应链中市场份额的2-3倍。

中信证券研报指出,海外厂商在价格性价比凸显的节点集中备货,推动年终TV面板需求超预期旺盛,而2026年一季度仍将处于赛事备货的红利期。TCL科技预测,2026年电视面板需求量有望增长12%,叠加大尺寸化带动,需求面积增幅将超5%。

电视大尺寸化趋势则构成需求增长的“长期引擎”。尽管受贸易摩擦影响,Omdia预测2025年全球显示面板面积需求增速放缓至2%,但70英寸及以上超大尺寸产品需求持续爆发,将推动2026年面积需求同比增长6%。这种结构性增长不仅对冲了整体需求的疲软,更通过产品附加值提升为企业创造利润空间。

值得注意的是,韩国厂商退出大尺寸LCD市场后,京东方、TCL华星已承接其全球供应链地位,成为三星、LG等国际品牌的核心供应商,进一步放大了国内企业的需求红利。

供给端格局优化:从产能竞争转向价值经营

相较于需求端的增量拉动,供给侧企业行为模式的根本性转变,才是本轮价格企稳的核心支撑。2025年以来,LCD面板行业彻底告别过去“满产满销、低价倾销”的恶性竞争,转向以盈利和现金流为核心的“按需生产”模式,这种转变源于行业集中度提升带来的格局优化。

“满产容易,满销很难,硬要把满产的东西塞满库房再低价倾销,对行业一定是不好的。”TCL科技高级副总裁、TCL华星首席执行官赵军的直言,道出了行业共识的转变。

2024年以来,TCL华星收购LGD广州液晶面板工厂、京东方整合彩虹股份相关产线等资本运作相继落地,中国大陆头部企业在LCD领域的市场份额形成压倒性优势。2025年上半年,京东方、TCL华星、惠科三巨头合计出货量占比达70.6%。高度集中的市场格局赋予头部企业更强的议价权与协同能力,为“控产保价”策略落地提供了基础。

产能调控的成效已直接体现于企业盈利数据。2025年前三季度,京东方实现营收1545.48亿元,同比增长7.53%;归母净利润46.01亿元,同比大幅增长39.03%;TCL华星表现更为亮眼,同期营收780.1亿元,同比增长17.5%,净利润61亿元,同比增幅高达53.5%。这组数据不仅印证了“控产保价”的有效性,更标志着行业从“价格战”向“价值战”的转型取得阶段性成功。

对于2026年一季度,头部企业已提前布局产能调控。鉴于下游环境尚未形成强烈恢复支撑力,而“开门红”对年度营收节奏至关重要,截至12月中旬,京东方、TCL华星等均明确春节假期将控产1-2周。尽管具体细则仍未落地,但对一季度供需环境的转变起到至关重要的作用。

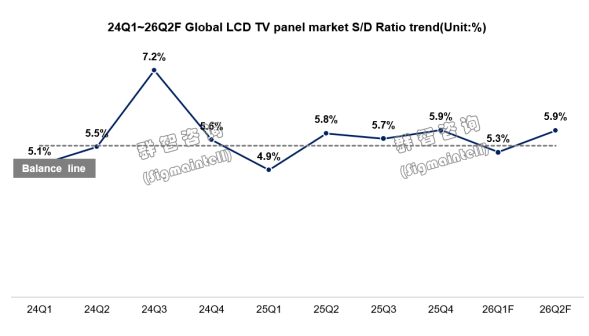

群智咨询测算显示,这种策略性控产将推动2026年一季度全球LCD TV面板市场供需比降至5.3%,形成略偏紧的供需格局,为价格上行提供空间。

长期发展逻辑:从周期波动走向价值创造

行业深层变革正推动利润释放逻辑发生根本性重构。中信证券指出,面板行业增长动力正从依赖价格周期的单一模式,转向以“产品升级、成本优化、效率提升”为核心的多维价值创造体系。

在成本端,供应链本土化持续推进,掩膜板、玻璃基板等关键材料国产替代加速。政策层面,广州开发区等产业集聚区已出台专项扶持措施,支持新型显示核心材料和设备国产化。与此同时,随着10.5代线等重大产线折旧期陆续结束,企业固定资产摊销压力显著减轻。京东方预计,2026年起折旧费用将大幅下降,释放可观的利润空间,为企业技术升级和产能调节提供更大弹性。

在运营端,技术创新成为提升资产效率的关键驱动力。行业领军企业正加大AI技术投入,通过数据智能优化生产决策、强化供应链协同,实现全链条精细化管理。TCL创始人李东生强调,“公司正深化AI与显示技术的融合,推动运营效能全面提升”。

当然,转型过程仍面临挑战。2026年二季度终端需求恢复力度尚不确定,整机制造成本上升可能制约品牌促销策略,前期集中备货也可能透支部分未来需求。

但从长远看,随着价格企稳趋势确立、赛事需求逐步释放、行业格局持续优化,曾经深陷周期波动的LCD面板产业,正稳步迈入以技术驱动、效率优先、利润可持续为特征的高质量发展新阶段。