1.亚马逊重组AI部门:芯片、量子计算与AGI业务整合

2.800G时代来临,高速ADDA芯片如何实现低成本量产测试?

3.AI芯片创企Mythic融资1.25亿美元,研发低功耗模拟芯片挑战英伟达

4.韩国科技部长:中国AI实力恐超美,拟扩基建抢先机

5.OpenAI拟融资1000亿美元,估值将达7500亿美元

6.集微咨询发布《2025中国端侧AI芯片行业上市公司研究报告》

1.亚马逊重组AI部门:芯片、量子计算与AGI业务整合

据报道,负责领导亚马逊打造顶级人工智能模型的高管——亚马逊高级副总裁兼首席科学家罗希特・普拉萨德(Rohit Prasad)在牵头成立新的通用人工智能(AGI)部门两年后,即将离职。

据 Business Insider 此前报道,2023 年普拉萨德被提拔为直接向首席执行官安迪・贾西(Andy Jassy)汇报的高管,受命领导该通用人工智能团队,其核心任务是研发亚马逊“最具雄心”的人工智能模型。贾西表示,普拉萨德计划于年底正式离职。

据IT之家了解,任职期间,普拉萨德推动推出了亚马逊 Nova 系列人工智能模型。尽管该系列模型凭借高效性赢得了一定赞誉,但与 OpenAI 的 GPT 系列、Anthropic 的 Claude Opus 以及谷歌的 Gemini 等前沿模型相比,仍存在差距。

贾西同时宣布,作为此次人事调整的重要举措,亚马逊将在亚马逊云科技(AWS)通用计算高级副总裁彼得・德桑蒂斯(Peter DeSantis)麾下组建新部门。该部门将统筹负责亚马逊的通用人工智能、人工智能模型研发项目,以及硅芯片和量子计算相关业务。

此外,去年加入亚马逊的机器人初创公司 Covariant 联合创始人彼得・阿比尔(Pieter Abbeel),将接任公司前沿人工智能模型研究团队负责人一职。

普拉萨德的离职,是亚马逊云科技近期一系列领导层变动的最新动向。过去一年间,亚马逊云科技已有多位高管相继离任,其中包括人工智能副总裁马特・伍德(Matt Wood)和生成式人工智能副总裁瓦西・菲洛明(Vasi Philomin);与此同时,公司也在积极吸纳外部人才,例如聘请前微软高管朱莉娅・怀特(Julia White)担任首席营销官。

近期,亚马逊云科技还新任命了大卫・理查森(David Richardson)为智能体核心技术(AgentCore)副总裁、乔・赫勒斯坦(Joe Hellerstein)为副总裁兼杰出科学家,并邀请切特・卡普尔(Chet Kapoor)担任安全服务与可观测性副总裁。

2.800G时代来临,高速ADDA芯片如何实现低成本量产测试?

背景介绍

随着云计算和光通信网络的快速发展,为解决数据传输量和传输速度急速增加的需求,作为数字世界高速骨干网的关键基石,800G数字信号处理器(DSP)受到越来越多的关注。

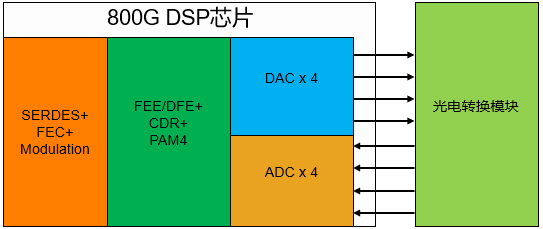

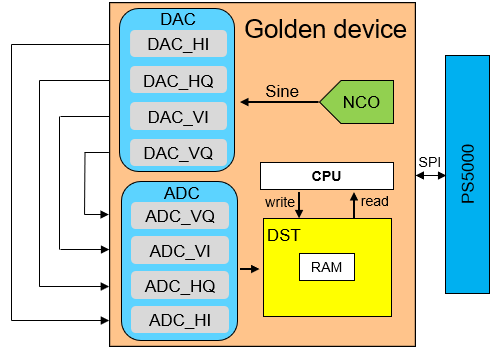

本文将聚焦800G DSP集成的一种高速模数/数模转换器(ADDA)芯片,深入其工作原理以及对ATE测试的挑战,探讨在量产测试阶段如何实现低成本、高效率的解决方案。如下图,是一种采用4x200G方案的800G DSP芯片结构框图。

挑战1:如何覆盖所有测试频率场景

测试频率范围广,本文中800G DSP的AD/DA的测试频率要从低频10MHz到高频70GHz+,但市场上无ATE(自动测试设备)可直接支持这些频率测试场景。所以,如何覆盖所有测试频率,是高速ADDA量产测试的首要挑战。

解决方案

针对该挑战,基于V93000,探索了一种满足所有测试频率的方案。

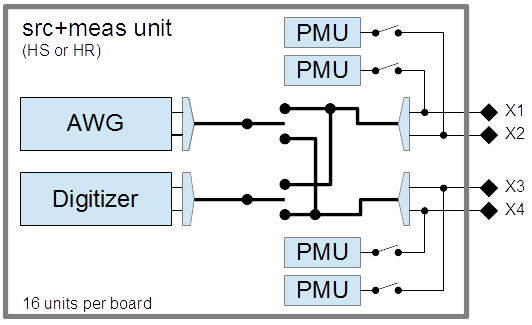

低频场景:使用WSMX-HS板卡

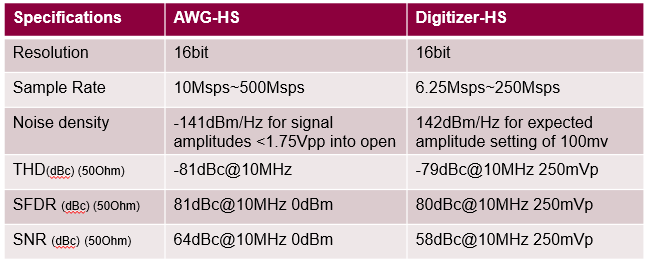

WSMX-HS板卡是一款高性能的混合信号测试板卡,它可以提供16组独立的模拟信号输入/输出资源;每组可提供一个AWG和一个Digitizer,可灵活连接两对差分端口;整张板卡共64个双向端口,支持差分或单端信号输入。其关键参数指标如下表:

低频场景的测试方案如下图,使用WSMX-HS有以下优点:可以单独调试芯片的ADC或DAC,有利于分析调试时遇到的问题;该项目中ADC/DAC的通道较多,且需要同时测试,对模拟资源需求量大,WSMX-HS板卡的16个独立Unit和64个port可以支持多site并测;在低频段,WSMX-HS板卡参数优于芯片的设计指标,相比回环方案,可测出芯片更真实的数据。

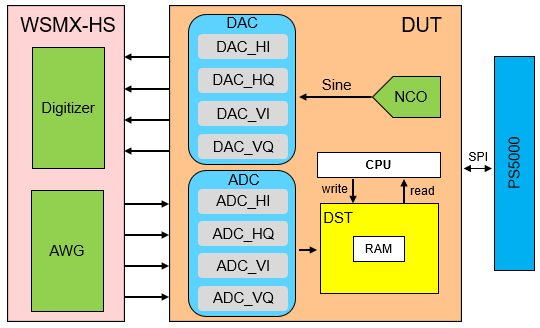

高频场景方案:外部自回环

使用外部自回环的方案进行高频测试,测试方案如下图。

该方案节省了测试机资源,可以做更多的site,节约测试成本;还覆盖了封装对测试结果的影响,实现了真正的“端到端”测试。

此外,V93000高度集成的电源板卡和数字板卡,为回环测试提供更高的稳定性和更低的系统噪声,提高测试结果的准确性。

为保障高频信号质量,可将高频场景和低频场景分开做Load Board,同时可以提高测试精度和测试良率;低频Load Board可以使用普通的线路板材料,降低硬件成本。

挑战2:如何消除交织杂散对测试结果的影响

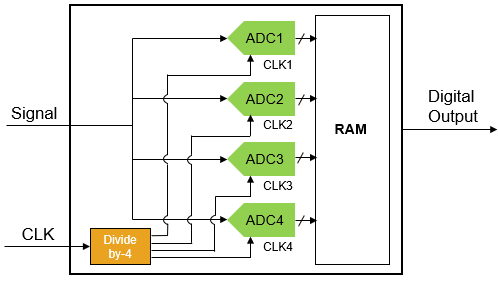

为满足高速信号采样的需求,高速ADDA芯片多采用时间交织(Time-Interleaved)结构,如下图是一种4个ADC通过时间交织技术组成的高速ADC。

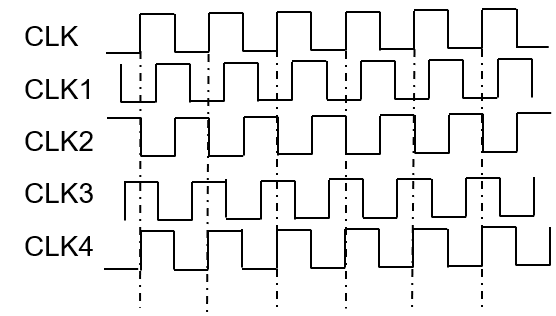

时间交织技术是一种通过并联多个低速AD/DA、在时间上交错采样/输出的方式,以实现整体等效高速采样的技术。比如,采用4x200G方案的800G ADDA,4个200GSps的ADC以时间交织结构并联,并以90度相位间隔轮流采样,则可实现等效800GSps的采样率。

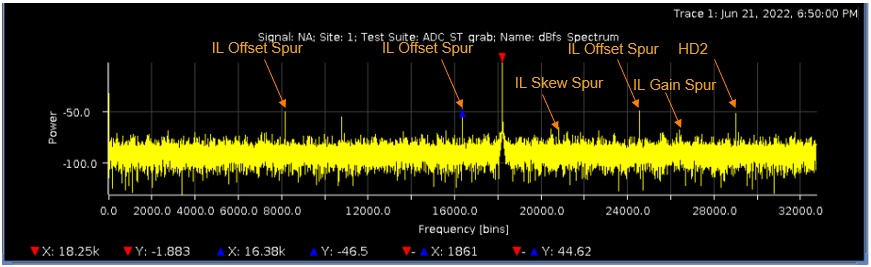

采用时间交织技术的高速ADDA,会存在通道间失配,包括增益不一致、相位误差、时钟偏移等,从而引入周期性的杂散信号(交织杂散),影响系统的动态性能,导致测试结果不准确。

采用自校准方案可以去除交织杂散,但需要复杂的前端校准机制来对齐多个子通道,校准算法复杂度高。每颗芯片都需要进行多轮校准与线性分析,导致自校准的时间很长,提高了量产测试成本。

解决方案

可以采用一种非校准式的后处理技术,无需在路径中校正失配,而是直接在频域对结果进行修复。其有效性建立在交织杂散频率位置可预测的基础上,即交织杂散的频率是固定的,与交织ADC的数量、交织后的采样率和输入信号的频率有关。

按照产生交织杂散的来源可分为四种,对应的交织杂散频率如下表。

M是交织ADC的数量,Fs是交织后的采样率,Fin是输入信号的频率,k=0,1,2,…

通过频率定位与频谱处理的方法,可以消除交织杂散对测试结果的影响,主要步骤如下:

根据交织ADC的数量、交织后的采样率和输入信号的频率,计算出交织杂散的理论频率;将芯片ADC采集的时域信号转到频域,并在交织杂散理论频点附近,找到真正的交织杂散,频谱上表现为孤立的尖峰;用附近的噪声功率,在频谱上替换交织杂散的功率,达到消除交织杂散的目的;最后,计算ADC的动态参数。

本方法已在实际项目中使用,测试结果与自校准方法的结果接近一致,还省去了若干秒的自校准的时间,有效地降低测试成本。

结语

凭借V93000 WSMX板卡和外部自回环方案,既可以提升高速ADDA测试结果的准确性,又可以满足多site的需求,利用扣除交织杂散的后处理技术,有效降低测试时间,解决了800G ADDA芯片的低成本的测试问题。

(来源: 爱德万测试)

3.AI芯片创企Mythic融资1.25亿美元,研发低功耗模拟芯片挑战英伟达

人工智能(AI)芯片初创公司Mythic在新一轮融资中筹集1.25亿美元,这笔资金将用于支持其挑战英伟达在利润丰厚的AI处理器市场的雄心。

Mythic于2024年聘请英伟达资深人士Taner Ozcelik担任CEO。此次融资由风险投资公司DCVC领投,其他投资者包括New Enterprise Associates、Atreides Management、软银集团、本田汽车和洛克希德·马丁公司。

Mythic采用了一种新颖的方法来处理运行AI软件所需的大量数据。其技术依赖于模拟芯片,与通常作为计算机大脑的数字芯片相比,模拟芯片的功耗要低得多。

Mythic是众多竞相争夺AI基础设施市场份额的芯片公司之一。该行业的爆炸式增长推动了英伟达的销售额,并使其成为全球市值最高的公司。但竞争对手想要复制这一成功并非易事,英伟达在AI处理器领域仍然占据主导地位。

曾在英伟达工作十年的Taner Ozcelik认为,Mythic的技术能够解决当前系统的重大弱点:功耗过高。

Taner Ozcelik表示,如果一家公司能够成功推出一种耗电量更低的替代方案,数据中心运营商将会积极采用。毕竟,对于增加AI计算能力的公司而言,如何获得足够的电力已成为一项关键挑战。

Taner Ozcelik表示,Mythic提供模拟处理单元。这种芯片采用更简单的架构来处理信息,并消除了通常会增加功耗的环节。

数字芯片需要花费大量时间和能量在处理电路和内存电路之间传输信息。他指出,如果处理过程可以在内存中完成,那么这些时间和能量就不会被浪费。

Mythic公司表示,其设计模仿人脑,能够以极低的能量实现“卓越的推理能力”——这是AI计算中模型利用训练结果回答问题并做出决策的阶段。Mythic指出,传统AI处理器在计算中使用的基本数学运算——矩阵乘法——需要消耗1000倍的能量。

要想在市场上站稳脚跟,就意味着要与英伟达展开竞争。Taner Ozcelik的职业生涯深受英伟达联合创始人兼CEO黄仁勋的影响,他表示尊重导师的远见卓识,但也乐于接受挑战。他明确表示,“我们要挑战英伟达。”

4.韩国科技部长:中国AI实力恐超美,拟扩基建抢先机

韩国科技部长裴庆勋今天表示,中国可能成为比美国更强大的人工智能(AI)竞争对手,并强调韩国要扩展AI 基础设施与技术研发,以在全球AI 竞争中占据市场制高点。

韩联社报道,大韩商工会议所今天在首尔中区商会会馆举办座谈会,裴庆勋应邀出席发表上述言论。他说,今年通过民官合作扩展先进AI基础设施,成功吸引国际科技巨头的投资,为韩国成为全球前3大AI强国奠定基础,并强调迅速掌握世界顶尖AI模型和技术的必要性。

谈及全球AI格局,裴庆勋指出,美国在AI方面投入巨大、成果显著,但中国同样不可小觑,甚至可能成为更强大的竞争对手。他认为,韩国可以在美中之间找到自身定位,但仍有大量准备工作需要完成。

此次座谈会旨在加强政府与工商界的交流,了解科技部的政策方向。当天约250名主要企业代表出席,包括三星电子、鲜京集团(SK Group)、HS晓星集团(HS Hyosung)、现代汽车集团及LG集团等。(来源: 科技新报)

5.OpenAI拟融资1000亿美元,估值将达7500亿美元

知情人士称,OpenAI已与部分投资者就以约7500亿美元的估值筹集资金进行初步洽谈。这家ChatGPT开发商的融资额可能高达1000亿美元。

如果最终达成协议,OpenAI的估值将比2024年10月公布的5000亿美元高出约50%。此前,OpenAI公司现任和前任员工出售了价值约66亿美元的股票。

另据报道,微软支持的OpenAI正在筹备可能成为史上规模最大的IPO之一,估值最高可达1万亿美元。该公司一直在为上市做准备,最早可能在2026年下半年向证券监管机构提交上市申请。

此次潜在的融资凸显了人工智能(AI)行业对计算能力的持续需求,各公司都在竞相构建能够媲美甚至超越人类能力的系统。

包括英伟达和甲骨文在内的多家公司今年已与OpenAI签署数十亿美元的AI合作协议。尽管如此,投资者仍然保持谨慎,密切关注AI需求降温或巨额投资未能达到预期回报的任何迹象。

6.集微咨询发布《2025中国端侧AI芯片行业上市公司研究报告》

端侧AI芯片在半导体产业链中处于关键环节,它是应用于智能手机、笔记本电脑、智能摄像头等各种终端设备的芯片,核心特点包括低功耗、高算力、低延迟和高集成度等,能够在设备本地完成复杂的AI任务,减少数据传输和云端计算的依赖,从而提升设备的智能化水平和用户体验。

12月18日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国端侧AI芯片行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对国科微、富瀚微、北京君正、炬芯科技、中科蓝讯、瑞芯微、安凯微、泰凌微、星宸科技、晶晨股份、全志科技、恒玄科技、杰理科技、乐鑫科技、灿芯股份、晶华微这16家上市企业进行了详细分析;关键发现围绕A股16家样本企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

2025年上半年,23家端侧AI芯片上市公司合计营收2937.76亿元,同比增长12.3%;归母净利润为622.03亿元,同比增长9%。从近三年来看,端侧AI芯片市场规模呈现持续增长态势,增长率较为可观。这主要得益于人工智能与物联网、智能驾驶、移动终端等产业的深度融合,为端侧AI芯片带来了爆发式增长的机遇。

未来预测周期(如2025-2035年),端侧AI芯片市场有望保持较高的复合年增长率(CAGR)。预测依据主要包括技术成熟度的提升,如存内计算、先进工艺与软件工具链的协同发展,将进一步破解端侧设备算力与功耗的矛盾;政策导向方面,各国对人工智能产业的支持力度不断加大,为端侧AI芯片的发展提供了良好的政策环境;下游应用的扩张,端侧AI芯片的应用场景正从传统消费电子、安防监控向智能家居、智能汽车、工业控制、医疗健康等多领域延伸,市场需求不断增加。

端侧AI芯片行业国产化进程不断推进。在一些领域,中国企业已经取得了显著的进展。例如,炬芯科技中高端蓝牙音箱SoC芯片在哈曼、索尼、Bose等国际一线品牌中市场份额显著提升;瑞芯微RK3588芯片在工业控制、AI学习机、机器人等领域实现国产替代。但在高端领域,如车载高算力芯片、专业视觉等市场,国际巨头仍占据主导地位,国内企业多集中于中低端市场。

从国产化率数据来看,虽然未有明确数值,但可以看出在一些细分领域国产化率较高,如AIoT领域中国企业数量占优。国内外龙头企业的市场份额对比方面,在部分领域中国企业的市场份额逐渐扩大,但与国际巨头相比仍有差距。例如,在安防视频SoC市场,星宸科技、富瀚微为安防视频SoC双龙头,合计占据国内专业安防市场或超60%份额,但在全球市场,国际巨头仍具有较强的竞争力。

“十五五”规划中,预计将对国产化进程提出更高的目标,加大对国产化的政策支持力度。例如,鼓励企业加强核心技术研发,提高国产化率;支持企业开展国际合作,提升国际市场竞争力。这将有助于推动端侧AI芯片行业国产化率的提升,改变国内外端侧AI芯片企业的市场份额格局。

财务数据分析

中国半导体上市公司数据方面,《报告》以国科微、富瀚微、北京君正、炬芯科技、中科蓝讯、瑞芯微、安凯微、泰凌微、星宸科技、晶晨股份、全志科技、恒玄科技、杰理科技、乐鑫科技、灿芯股份、晶华微等16家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

资料来源:集微咨询(JW Insights)

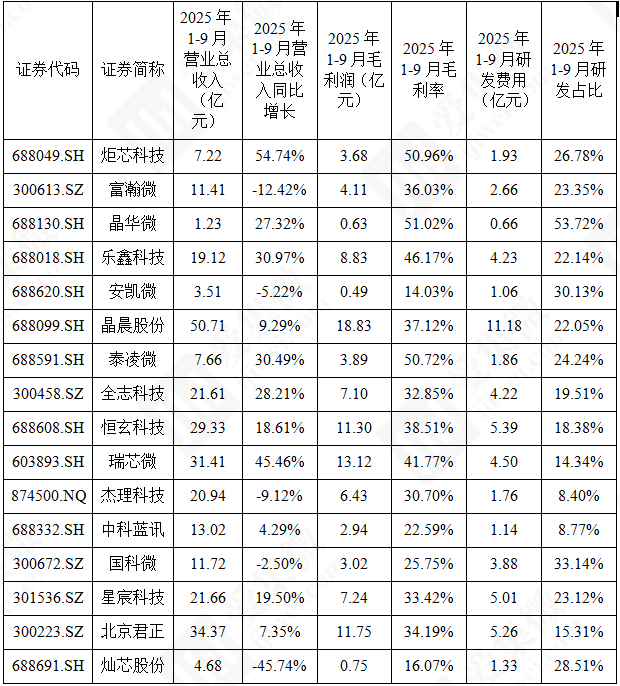

2025年1-9月营业总收入前三的企业为晶晨股份(50.71亿元)、北京君正(34.37亿元)、瑞芯微(31.41亿元)。盈利端,2025年1-9月毛利润前三的企业为晶晨股份(18.83亿元)、北京君正(11.75亿元)、恒玄科技(11.30亿元)。研发投入上,2025年1-9月研发费用占比前三的企业为晶华微(53.72%)、国科微(33.14%)、安凯微(30.13%)。

整体来看,企业研发投入重点围绕端侧AI算力提升、低功耗技术优化、多场景适配等核心方向,通过技术创新强化产品竞争力,支撑长期市场拓展。

(2)营运能力分析

资料来源:集微咨询(JW Insights)

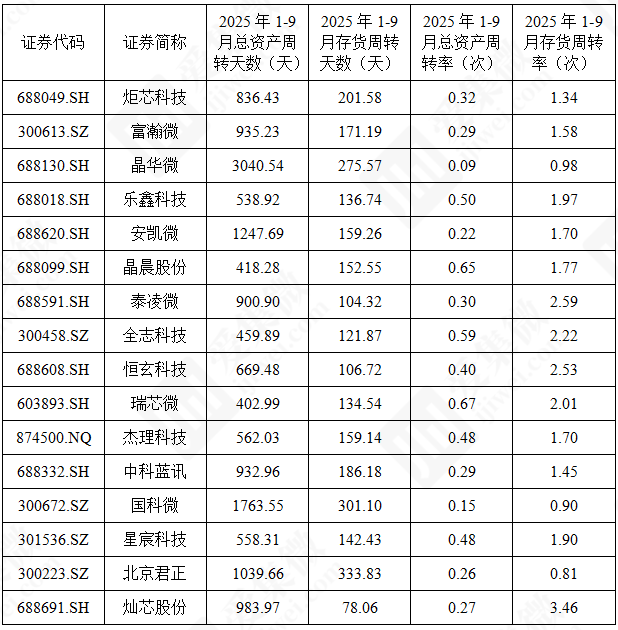

总资产周转方面,2025年三季报数据显示,总资产周转天数最短的前三企业为瑞芯微(402.99天)、晶晨股份(418.28天)、全志科技(459.89天),总资产运营效率领先行业。存货周转方面,2025年三季报中,存货周转天数最短的前三企业是灿芯股份(78.06天)、泰凌微(104.32天)、恒玄科技(106.72天),存货管理效率突出。总资产周转率与存货周转率方面,2025年三季报中,总资产周转率最高的前三企业是瑞芯微(0.67)、晶晨股份(0.65)、全志科技(0.59),展现出极强的资产创收能力,能够高效通过资产运营转化为营业收入。

(3)营收能力分析

资料来源:集微咨询(JW Insights)

从2025年前三季度及2022-2024年营业总收入排名来看,2025年前三季度营收前三的企业为晶晨股份(50.71亿元)、北京君正(34.37亿元)、瑞芯微(31.41亿元);2024年营收前三的企业为北京君正(42.13亿元)、晶晨股份(59.26亿元)、恒玄科技(32.63亿元)。晶晨股份和北京君正连续多年稳居营收第一梯队,彰显出强大的规模优势与市场稳定度,核心得益于其全品类产品布局与全球化渠道覆盖,在智能家居、汽车电子等领域持续放量。瑞芯微2025年前三季度营收跃居第三,主要依靠AIoT芯片在汽车电子、机器人等领域的快速拓展,2024-2025年营收增速持续领跑行业。

(4)股价表现

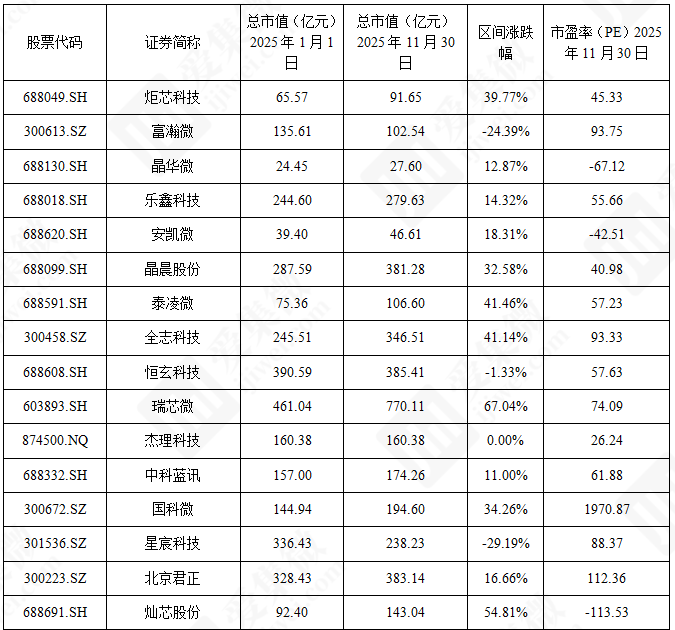

部分公司股价表现,资料来源:集微咨询(JW Insights)

相比2025年初,区间涨幅前三的是地平线机器人(138.72%)、瑞芯微(67.04%)、灿芯股份(54.81%)。下跌幅度较大的有Mobileye Global(-41.42%)、星宸科技(-29.19%)、黑芝麻智能(-25.12%)。

从市盈率来看,除亏损企业外,截至2025年11月30日,市盈率最高的是国科微(1970.87),其次是富瀚微(93.75)、全志科技(93.33),国际巨头中德州仪器(30.04)、恩智浦(23.50)、高通(15.59)市盈率相对更低。

点击查看《2025中国端侧AI芯片行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。