随着全球半导体市场迎来暖意渐浓的复苏周期,集成电路封测行业在2025年前三季度迎来了显著的景气回升。下游封装测试企业产能利用率提升、订单饱满的同时,也带动了上游封测设备环节的需求增长。然而,在这轮复苏浪潮中,A股十家主要的封测设备企业的业绩表现却并非齐头并进,而是呈现出“冰火两重天”的分化格局——部分企业乘风而起,营收利润双双高增;亦有企业步履维艰,仍在盈亏边缘挣扎。

前三季度逐季爬升,勾勒复苏轨迹

从单季度的营收表现来看,行业复苏的势头在2025年得到了延续和强化。多数公司呈现出逐季增长或在高位企稳的积极态势。

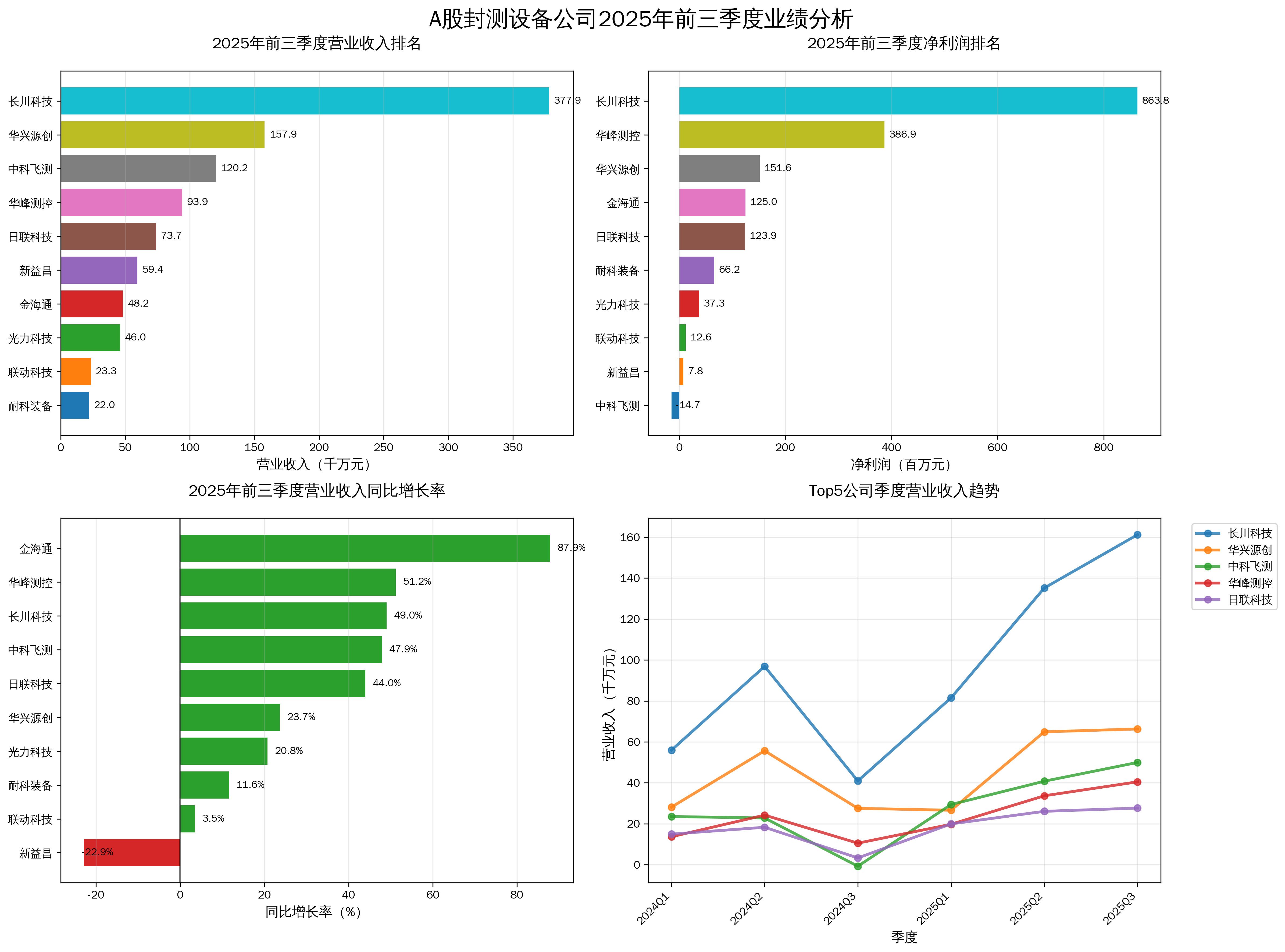

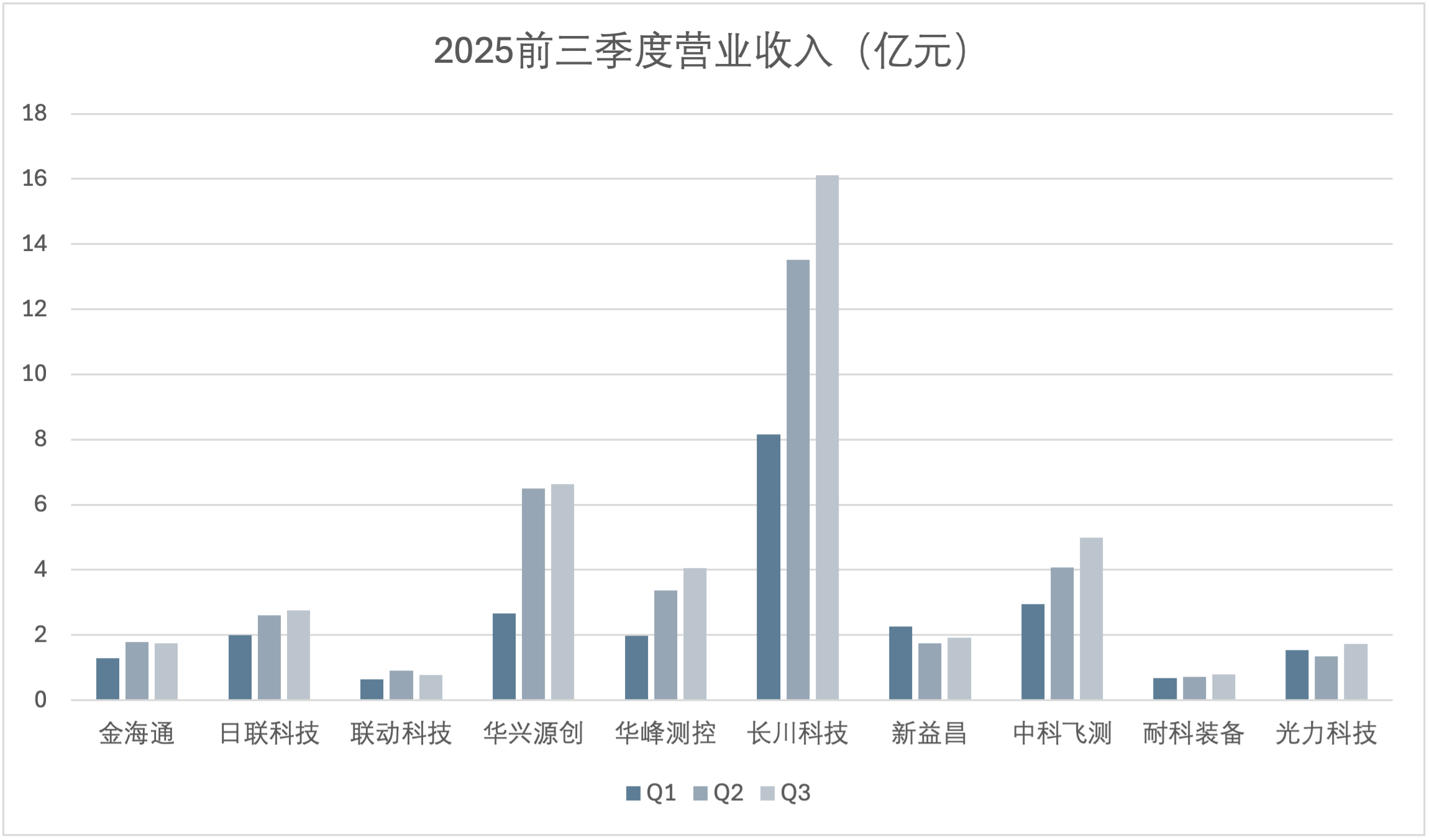

具体而言,行业龙头长川科技的增长轨迹最为亮眼,其营收从第一季度的8.15亿元一路跃升至第三季度的16.12亿元,规模与增速均遥遥领先。华兴源创同样表现强劲,第二季度营收猛增至6.49亿元,并在第三季度进一步攀升至6.63亿元,展现了强大的订单获取与交付能力。华峰测控和中科飞测则保持了稳健的上升通道,华峰测控从一季度的1.98亿元增长至三季度的4.05亿元;中科飞测也从2.94亿元稳步增长至5.00亿元,显示出持续的增长潜力。

此外,日联科技、金海通和耐科装备也录得了可观的增长。日联科技三季度营收达到2.77亿元,金海通虽在第三季度小幅回落至1.74亿元,但整体仍处于高位。然而,并非所有企业都一帆风顺。新益昌的业绩出现了明显波动,其二季度营收回落至1.75亿元,尽管三季度有所回升,但整体趋势疲软。联动科技和光力科技也经历了二季度后的回调,反映出其业务稳定性面临挑战。

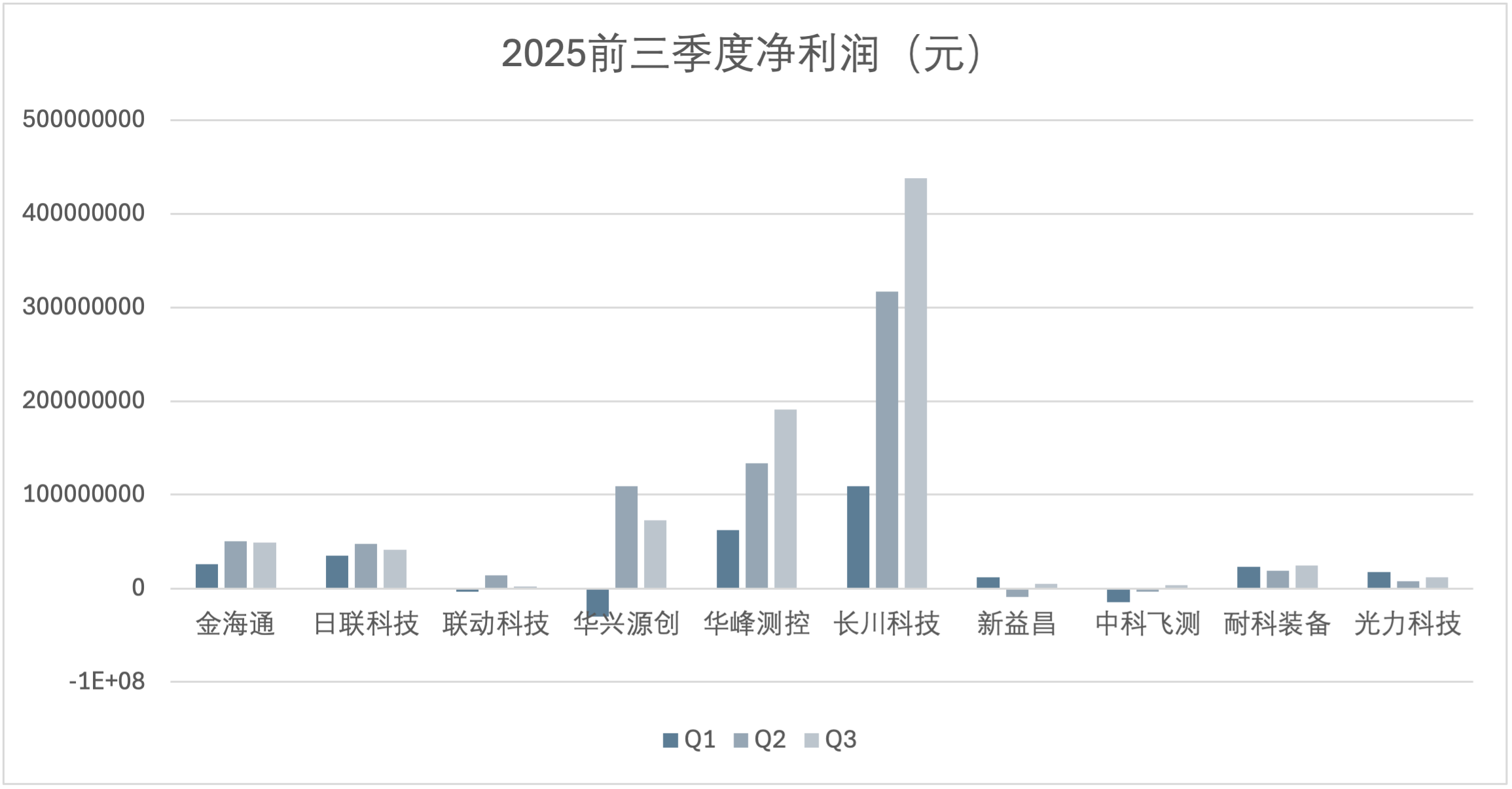

在盈利方面,季度净利润的改善同样显著,但企业间的差异甚至比营收更为突出。华峰测控和长川科技的盈利增长最为迅猛,华峰测控三季度净利润已达1.91亿元,长川科技更是达到惊人的4.38亿元,凸显了其规模效应和卓越的成本控制能力。

更令人欣喜的是,多家公司实现了扭亏为盈或大幅减亏。华兴源创从一季度的亏损0.30亿元,到二季度盈利1.09亿元,上演了精彩的业绩“大逆转”。光力科技也成功扭亏,前三季度持续盈利。中科飞测虽然尚未完全摆脱亏损,但亏损额已从一季度的0.15亿元大幅收窄至三季度的盈利0.04亿元,趋势向好。

不过,联动科技和新益昌的盈利之路则较为坎坷。联动科技在三季度净利润大幅回落至0.02亿元,而新益昌甚至在二季度出现亏损,暴露出其盈利模式的脆弱性。

前9个月整体表现亮眼,企业分化格局定型

将视线从单季度延伸至前三季度整体,行业“水涨船高”的趋势更为明确,但各家公司“船”的航速却大相径庭。

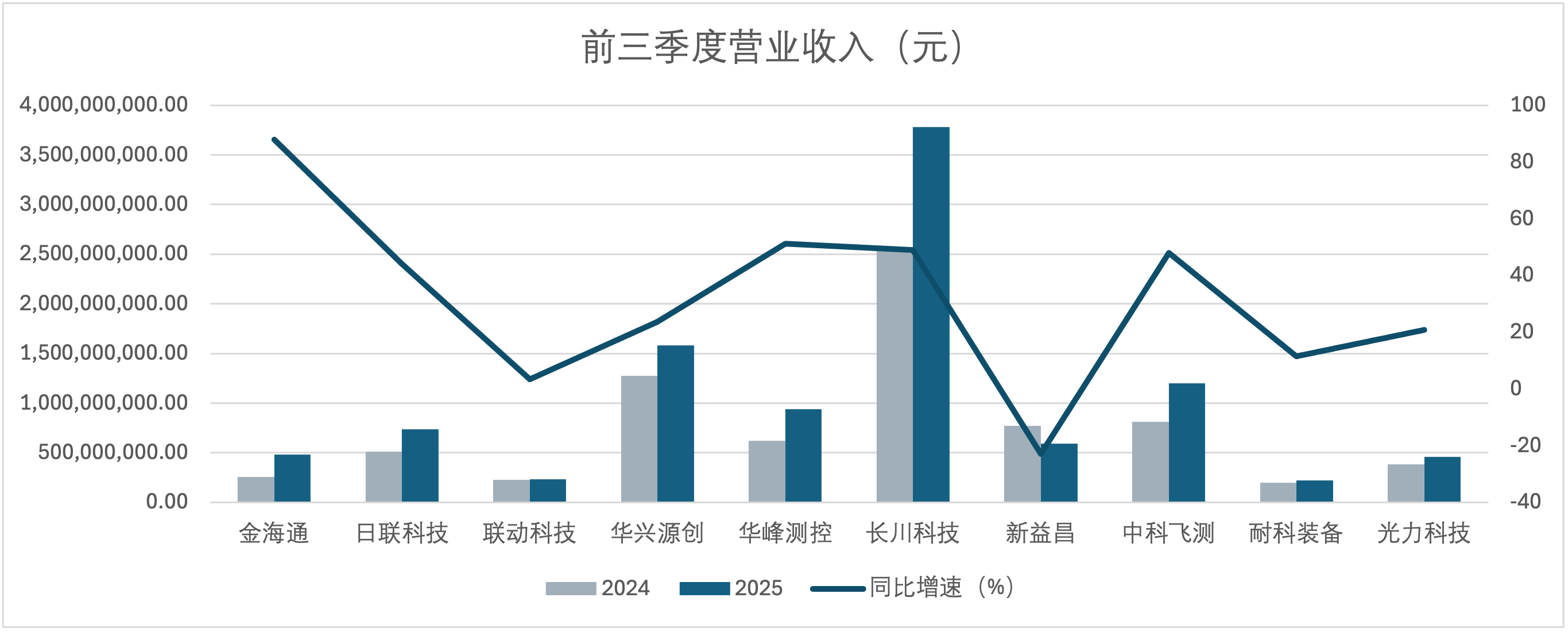

在营收总盘子上,十家企业中有九家实现了同比增长,仅新益昌一家营收同比下滑22.86%,至5.94亿元。长川科技以37.79亿元的营收总额稳坐头把交椅,同比增长49.05%,龙头地位稳固。中科飞测则以12.02亿元的营收和47.98%的高增速,成为成长性最突出的企业之一。金海通虽然规模仅为4.82亿元,但同比增速高达88.20%,展现出“小而美”的强劲爆发力。华峰测控(9.39亿元,+51.21%)和日联科技(7.37亿元,+43.95%)也保持了高速增长。

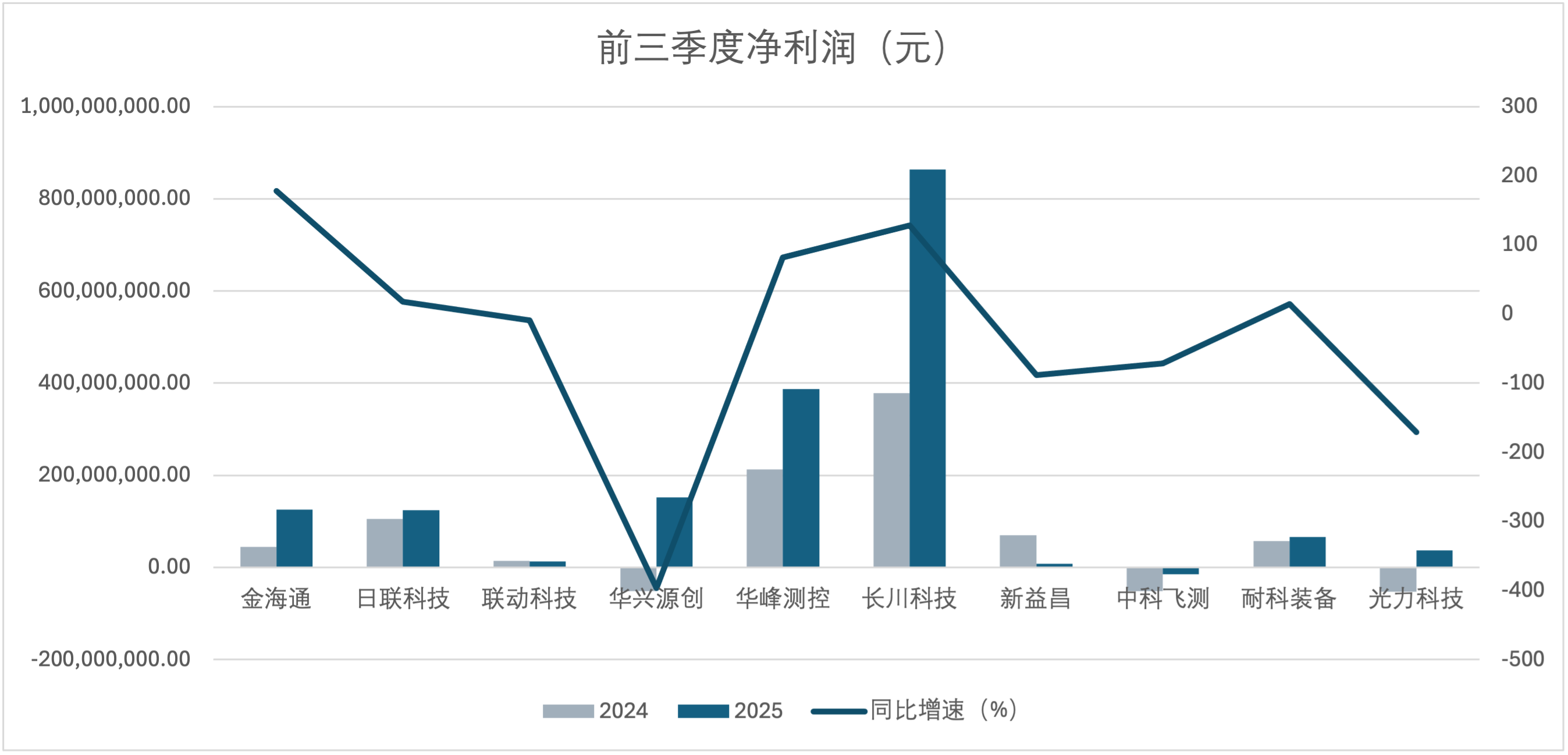

净利润的改善是本期业绩最大的亮点。长川科技不仅营收规模第一,盈利能力更是惊人,前三季度净利润高达8.64亿元,同比增长128.57%。华峰测控以3.87亿元的净利润和81.59%的增速,证明了其高毛利率商业模式的成功。金海通的净利润增幅更为迅猛,从去年同期的0.45亿元跃升至1.25亿元,增幅达177.98%。

特别值得一提的是华兴源创和光力科技,两者均从去年同期的亏损中成功扭转,今年前三季度分别实现净利润1.52亿元和0.37亿元,反映了公司经营状况的根本性改善。中科飞测的亏损额也大幅收窄,从-0.52亿元改善至-0.15亿元,迈向盈亏平衡点的步伐坚定。

毛利率、存货与订单展示未来业绩“晴雨表”

除了营收与利润,毛利率、存货与合同负债不仅是财务报表中的重要科目,更是反映企业生产经营节奏、市场需求变化及未来业绩预期的“晴雨表”。

毛利率是衡量企业产品竞争力和定价能力的关键。华峰测控以74.30%的毛利率遥遥领先,尽管同比略有下滑,但仍彰显了其极高的技术壁垒。联动科技(55.92%)和光力科技(54.90%)毛利率保持在较高水平。多数公司毛利率保持稳定,但新益昌34.52%的毛利率处于行业低位,提示其可能面临较大的成本压力或激烈的价格竞争。

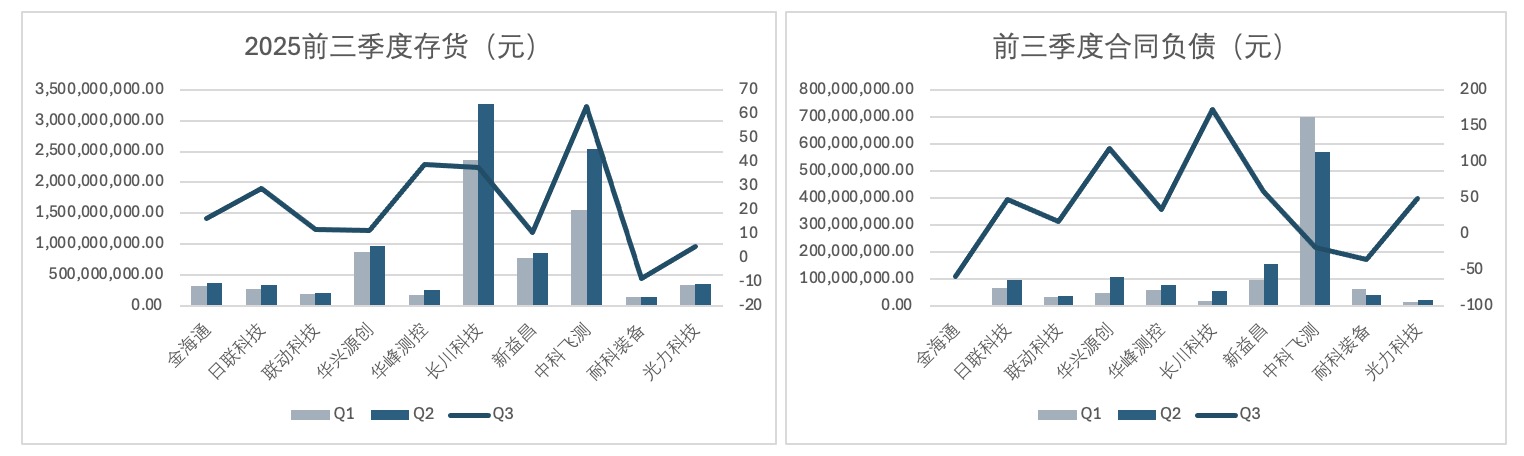

存货的普遍攀升是行业处于积极备货周期的明确信号。除耐科装备外,其余九家公司存货同比均增长,其中中科飞测存货增长63.11%,长川科技增长37.82%,这表明企业对未来市场需求乐观,正积极备产以应对饱满的订单。

而合同负债(即预收账款)的变化,则预示着未来收入的能见度。日联科技、华兴源创、长川科技和新益昌的合同负债同比大幅增长,意味着它们在⼿订单充沛,为后续业绩提供了坚实保障。相反,金海通、中科飞测和耐科装备的合同负债同比下降,可能需要关注其新签订单的节奏变化。

总结与展望:在分化的市场中寻找确定性

综上所述,2025年前三季度对于A股封测设备行业而言,是一个在复苏中剧烈分化的时期。驱动行业向上的力量是共通的,包括全球半导体周期回暖、Chiplet等先进封装技术带来的新增量,以及国产替代的持续深化。然而,在不同的产品结构、技术实力、客户资源和经营管理能力下,企业间的命运各不相同。

龙头公司如长川科技、华峰测控凭借其综合实力,正不断扩大领先优势;成长之星如中科飞测、金海通在高速奔跑;而华兴源创等企业则通过业绩逆转证明了其弹性。另一方面,新益昌的困境和部分企业的盈利波动也提醒,行业竞争日趋激烈,风险无处不在。

展望未来,封测设备赛道依然漫长且充满机遇。但企业能否在景气周期中夯实基础、在技术迭代中抢占先机、在成本控制中提升效能,将决定它们能否在下一轮行业洗礼中屹立不倒,甚至脱颖而出。