江西江南新材料科技股份有限公司(证券代码:603124,简称 “江南新材”)日前发布2025年第三季度报告。集微网观察,报告期内,江南新材凭借业务规模扩张与运营效率提升,实现营收、利润双位数增长,资产结构进一步优化。

江南新材成立于2007年,于今年3月20日在上交所主板挂牌上市。招股书显示,其2021年、2022年、2023年营收分别为62.84亿元、62.3亿元、68.18亿元;净利分别为1.48亿、1.05亿元、1.42亿元;扣非后净利分别为1.36亿元、8438.7万元、1.24亿元。2024年,营收87亿元,较上年同期增长27.59%。

多年深耕于铜基新材料领域,江南新材持续多年获得中国电子电路行业百强企业、中国电子电路行业优秀企业等行业荣誉,根据中国电子电路行业协会发布的2024年中国电子电路行业主要企业榜单,其在铜基类专用材料主要企业排名再次蝉联第一。

目前,江南新材主营业务为铜基新材料的研发、生产与销售,拥有成熟的金属压延成型、精密加工、化学制造等铜基新材料主要制造工艺,核心产品包括铜球系列、氧化铜粉系列及高精密铜基散热片系列三大产品类别,其产品应用领域涉及PCB制造、光伏电池板镀铜制程、复合铜箔制造、有机硅单体合成催化剂、PCB埋嵌散热工艺、功率半导体散热、服务器液冷散热等多个领域,相关领域受到国内外宏观形势、经济运行周期变动的影响。

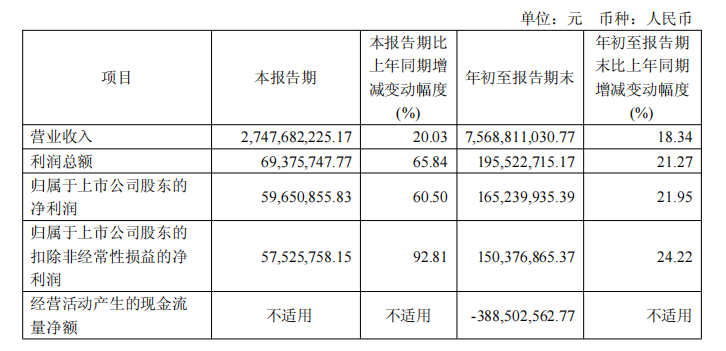

报告期内,江南新材盈利能力表现亮眼。2025年第三季度实现营业收入27.48亿元,同比增长20.03%;年初至报告期末,营业收入75.69亿元,同比增长18.34%,营收规模实现稳步扩张。此外,研发费用为3784.11万元,较上年同期的2309.57万元增长63.84%。研发费用的大幅增长,体现其对技术创新的重视。

江南新材利润端增长较为突出:本季度利润总额0.69亿元,同比大增65.84%;归属于上市公司股东的净利润0.60亿元,同比增长60.50%。年初至报告期末,利润总额1.96亿元,同比增长21.27%;归属于上市公司股东的净利润1.65亿元,同比增长21.95%,盈利增长动能充沛。

扣非后利润增速更为显著,本季度归属于上市公司股东的扣除非经常性损益净利润0.58亿元,同比激增92.81%;年初至报告期末达1.50亿元,同比增长24.22%,超过营收增速,反映其盈利质量不断提升。

资产端观察,截至2025年9月30日,江南新材总资产达45.26亿元,较上年末增长35.38%;归属于上市公司股东的所有者权益达17.97亿元,较上年末增长32.66%。

具体观察,流动资产合计41.55亿元,其中货币资金12.89亿元,应收账款16.50亿元;存货5.83亿元。非流动资产合计3.72亿元,其中固定资产2.19亿元。负债方面,截至报告期末,江南新材负债合计27.29亿元,其中流动负债25.07亿元。整体来看,其资产负债结构相对稳健。

现金流方面,年初至报告期末,江南新材经营活动产生的现金流量净额为-3.89亿元,系通过票据支付的货款增加所致,上年同期该指标为-9.04亿元。

值得关注的是,江南新材主要产品定价原则为“铜价+加工费”,利润主要来自于相对稳定的加工费,原材料铜材的价值较高,导致毛利率水平较低——2023年至2025年6月,江南新材综合毛利率分别为3.40%、3.77%、3.98%,易受原材料价格、产品结构、市场供需关系等诸多因素影响。有投资者于9月末在互动平台提问“目前订单如何?”江南新材董秘回应“目前订单充足”。

总体而言,江南新材2025年第三季度业绩表现良好,营收利润高增,资产结构优化,主营业务支撑有力。尽管在现金流管理等方面仍面临一定挑战,需警惕市场环境变化风险,以及原材料(铜材价格)波动、市场需求变化等因素影响,但其发展前景值得期待。