2025年三季度财报披露收官,掩膜版行业四家上市公司的业绩分化图景愈发清晰。路维光电、清溢光电在营收与利润端展现出强劲的增长势能,而冠石科技深陷亏损泥沼,龙图光罩业绩承压明显,行业结构性分化趋势已然确立。

从整体业绩到运营细节,四家企业正沿着不同的轨迹发展。路维光电以高增长业绩和优秀营运能力领跑行业;清溢光电规模领先且增长稳健;龙图光罩研发投入积极但短期业绩承压;冠石科技则处于业绩调整的阵痛期。

业绩分化:路维、清溢增长强劲,冠石亏损、龙图承压

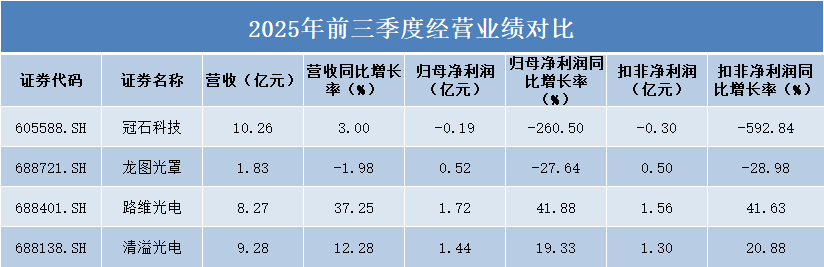

从2025 年前三季度整体业绩来看,路维光电以营收8.27亿元、同比增长37.25%,归母净利润1.72亿元、同比增长41.88%的表现,在营收和利润增速上双双领跑行业。

其增长动力源于产能提升与产品结构优化,平板显示掩膜版和半导体掩膜版销售收入齐增,同时期间费用率降低,盈利能力显著增强。

清溢光电呈现稳健增长态势,营收9.28亿元、同比增长12.28%,归母净利润1.44亿元、同比增长19.33%。

这一成绩得益于市场需求景气带来的收入增长、产品结构升级推动的毛利率提升,以及财务费用的大幅下降。此外,清溢光电于2025年4月完成定增募资净额11.87亿元,为后续发展储备了充足弹药。

相比之下,冠石科技尽管营收微增3%至10.26亿元,但归母净利润亏损0.19亿元,同比大幅下滑260.50%,扣非净利润更是亏损0.30亿元,降幅高达592.84%。

龙图光罩营收1.83亿元,同比微降1.98%,归母净利润0.52亿元,同比下降27.64%,业绩下滑主要源于针对部分客户的策略性降价、研发与业务开拓投入增加以及珠海新厂投产前期折旧上升。

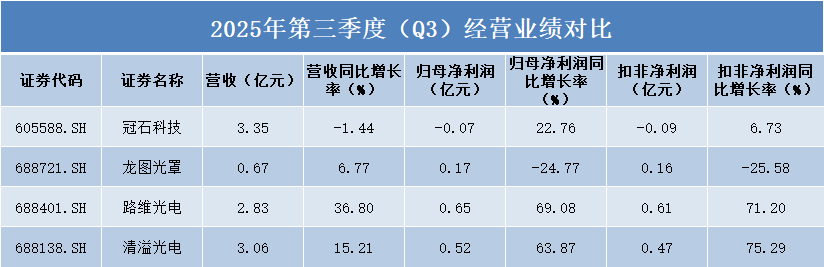

单季度数据显示,路维光电Q3增长势头强劲,单季营收2.83亿元,同比增长36.80%,归母净利润0.65亿元,同比大增69.08%。

清溢光电同样表现不俗,营收3.06亿元,同比增长15.21%,归母净利润0.52亿元,同比增长63.87%。

值得注意的是,清溢光电扣非净利润同比增长75.29%,增幅超过归母净利润,显示其主营业务盈利能力持续增强。路维光电扣非净利润增长71.20%,同样保持高质量增长态势。

冠石科技虽然仍处于亏损状态,但归母净利润同比增长22.76%,扣非净利润同比增长6.73%,显示其亏损幅度已有所收窄,业绩可能触底回升。

公司全资子公司宁波冠石光掩膜版制造项目尚在建设期,部分产品处于送样、验证阶段,随着在建工程逐步转固,新增折旧摊销金额较大,对短期利润造成压力。

龙图光罩虽然营收同比增长6.77%至0.67亿元,但归母净利润同比下降24.77%至0.17亿元,扣非净利润下降25.58%,盈利能力出现明显下滑。

运营效率:路维、清溢现金流充沛,存货周转显压力

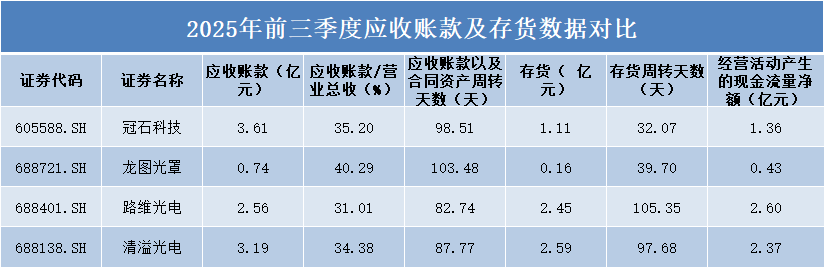

从应收账款管理效率看,路维光电表现最为出色,应收账款占营业收入比重最低,仅为31.01%,应收账款及合同资产周转天数为82.74天,在四家公司中回款效率最高。

清溢光电和冠石科技的应收账款占比分别为34.38%和35.20%,周转天数分别为87.77天和98.51天,处于行业中等水平。

相比之下,龙图光罩应收账款占比达40.29%,周转天数103.48天,资金占用压力相对较大。较高的应收账款比例直接影响公司的现金流周转效率。

存货管理方面出现有趣反差:冠石科技和龙图光罩表现突出,存货周转天数分别为32.07天和39.70天,显示出较高的存货周转效率。其中冠石科技存货规模1.11亿元,龙图光罩存货仅0.16亿元,规模相对较小。

而路维光电和清溢光电存货规模较大,分别为2.45亿元和2.59亿元,存货周转天数分别达到105.35天和97.68天,反映出行业龙头企业在业务规模扩张过程中面临的库存压力。

现金流方面,路维光电以2.60亿元经营活动现金流量净额位居榜首,清溢光电以2.37亿元紧随其后,显示出较强的现金流获取能力。

冠石科技尽管盈利承压,但经营活动现金流为1.36亿元,表现好于利润指标。龙图光罩经营活动现金流为0.43亿元,同比下降38.94%,其现金流下降源于收入减少、应收账款增加以及购买商品支付现金上升等因素。

研发投入:龙图光罩强度领先,冠石投入下滑

研发投入强度方面,龙图光罩研发费用占营业收入比重达到11.06%,远高于同业水平,其研发投入增加源于珠海工厂研发设备折旧增加及第三代半导体掩模版研发投入加大,体现出对技术创新的高度重视。

清溢光电以4.85%的研发强度位居第二,路维光电和冠石科技分别为3.45%和3.22%,相对较为接近。

从研发投入规模看,清溢光电以0.45亿元的研发费用位居榜首,冠石科技、路维光电和龙图光罩分别为0.33亿元、0.29亿元和0.20亿元。

研发投入规模的差异反映出各公司在技术布局和资金实力方面的不同策略。

在研发投入动态变化方面,龙图光罩以17.86%的同比增长率领先,清溢光电增长14.11%位居第二,路维光电微增1.32%。

值得注意的是,冠石科技研发费用同比下滑21.01%,成为四家企业中唯一出现负增长的公司。

这种分化态势表明,在行业技术快速迭代的背景下,各企业对研发投入的战略选择出现明显差异。龙图光罩和清溢光电持续加大研发力度,而冠石科技可能因业绩压力或战略调整减少了研发支出。

总结:

综合来看,2025年前三季度光掩膜版行业的结构性分化特征已十分显著。路维光电凭借高增长业绩和良好营运能力成为行业亮点;清溢光电规模领先且增长稳健;龙图光罩研发投入积极但短期业绩承压;冠石科技正处于业绩调整期,Q3单季数据显露出改善迹象。

中长期来看,随着半导体产业国产化进程加速,光掩膜版作为关键材料,发展前景依然广阔。在行业分化的大背景下,技术实力雄厚、业绩增长确定性强、财务结构健康的企业有望在市场竞争中脱颖而出。