个股观点:

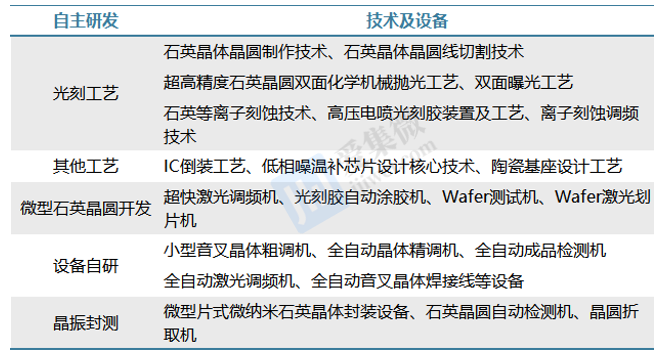

1、泰晶科技拥有完整的生产高频、高稳、微型化石英晶片所需的先进光刻工艺,是全球少数几家拥有光刻技术的石英晶体技术厂商,晶振总产能、产销量位居中国大陆前列。

2、泰晶科技业绩连续下滑原因,一方面是因为受全球经济环境影响,消费电子整体需求增长出现阶段性趋缓,另一方面市场竞争加剧,产品价格同比下降导致公司利润下降。

3、泰晶科技在行业中面临同质化产品扩产规模较大的问题,公司或需通过优化产品结构,重点发展高附加值产品,如KHz片式产品、超小型号器件、有源晶体和热敏晶体等,以适应更小尺寸、更高频率、更稳定性的产品市场需求趋势。

电子元器件是支撑信息技术产业发展的基石,晶振作为频率控制和频率选择基础元件,起到计时、唤醒以及提供基准频率的作用,是电子系统正常运行所不能替代的基础元器件。在此前的3G/4G时代被广泛应用于资讯设备、移动终端、通信及网络设备、汽车电子、智能电表、电子银行口令卡等领域。到了5G万物互联时期,诸多新兴市场蓬勃发展,行业成长空间被打开,根据中国产业信息网数据统计,石英晶振全球2035年需求量将达到3125亿只,或存在1000亿只供需缺口。

当前,晶振行业有五大发展趋势:小型化、片式化、高频化、高精度、高可靠性、低功耗。其中,高频化和高可靠性是当下发展的重中之重,对应下游为5G消费电子和汽车电子。

石英晶体频率元器件主要集中在日本、中国大陆、中国台湾、美国等微电子生产技术较为先进的国家和地区。全球掌握高频晶振工艺的仅日本的大真空(KDS)、爱普生和日本电波(NDK)以及中国台湾的晶技(TXC)这四家公司,四家公司在行业内合计市占率为37.19%;再从产品来看,NDK的晶振因同时具备极高精度、极小体积和极小噪声的特点,其在车规晶振拥有50%的市占率。

在中国内地市场,晶振行业呈现多元化的发展格局,传统厂商和新兴厂商都在积极拓展市场。其中,泰晶科技也已经掌握高频晶振光刻技术,并开发出76.8MHz高基热敏晶振,于2021年通过高通认证,在晶振高端市场获得一席之地,并努力提升市占率。

与此同时,伴随着新兴电子产业、物联网的快速发展,蓝牙5.0、Wi-Fi 6等无线通信新技术的广泛应用也在一定程度上拉动晶振出货量,刺激着国产诸多厂商完成替代。

晶振龙头厂商,产销稳居前列

泰晶科技股份有限公司(公司简称:泰晶科技,股票代码:603738)成立于2005年,是一家专业从事频控器件、微声学器件、精密电路等电子元器件,以及高速高稳通讯网络器件及组件,汽车电子及模组等智能应用,精密冲压组件及部件,相关智能装备的研发、生产、销售的国家级高新技术企业。公司拥有完整的生产高频、高稳、微型化石英晶片所需的先进光刻工艺,是全球少数几家拥有光刻技术的石英晶体技术厂商,总产能、产销量位居中国大陆前列。

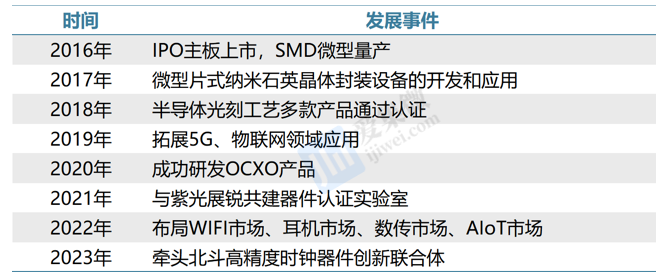

公司于2014年组建了国内同行业首家微纳米晶体加工技术重点实验室,自2015年以来不断推出国内首创的K系列和M系列产品,这些产品作为通信设备的核心部件,是全球通信行业供应链的重要组成部分,解决了人工智能、互联互通、自动驾驶等领域的“卡脖子”问题,承担了频控器件的国产化替代任务。其中,2018年成功实现SMD微型产品全域的量产;2019年实现小型号M1612 WAFER片的量产,成功开发半导体光刻工艺KHz产品小尺寸K1610,实现了半导体光刻工艺在晶体技术应用的产业化;2020年成功研发并部分量产M2016、 M1612尺寸的80MHz、96MHz晶体谐振器。

同时,泰晶科技积极布局高端市场,加大在物联网、汽车电子、工业控制、电力等高端市场的开拓,布局5G、WIFI6、光通信、边缘计算、ChatGPT等潜力市场对超高频、高稳定性产品的需求开发与规模应用。

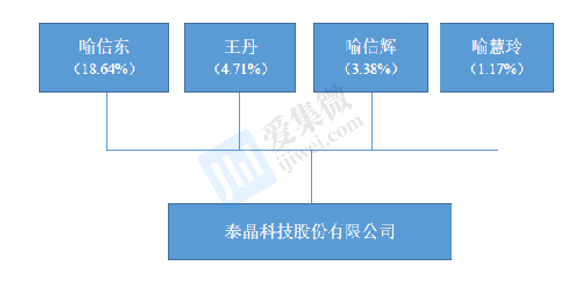

泰晶科技创始人、实际控制人是喻信东博士,持股比例为18.64%,王丹女士为喻信东的配偶,不在公司担任职务,持股比例为 4.71%;喻信辉为喻信东的弟弟,担任泰晶实业执行董事、总经理,持股比例为3.38%;喻慧玲为喻信东的妹妹,不在公司担任职务,持股比例为1.17%。 喻信东、王丹、喻信辉、喻慧玲是公司的共同实际控制人,四人合计持股比例27.90%。值得提及的是,喻信东博士是国家电子行业标准的主要起草人之一,公司核心管理团队在晶振行业有丰富的经验。

泰晶科技在随州、武汉、重庆三地建有生产基地,其他子公司遍布国内、日本、中国香港,主要从事销售工作。在产能扩张方面,公司TCXO(温度补偿晶振)于近期已扩大一倍生产规模,产能达1200万只/月,并逐步释放效益,车规产线按照3000万只/月产能做规划,热敏产线产能释放会根据客户需求基于现有设备产线切换调整。

截至目前,泰晶科技多款片式产品在联发科、华为海思、紫光展锐、卓胜微、恒玄、泰凌微、矩芯、全志、大唐微电子、昂瑞微、灵动微、中兴通讯、高通、移芯通信等众多方案商的产品平台认证,部分产品通过主流通信厂商的芯片搭载认可,实现小批量生产,部分实现批量供货。

晶振产品线丰富,自主研发MEMS生产工艺

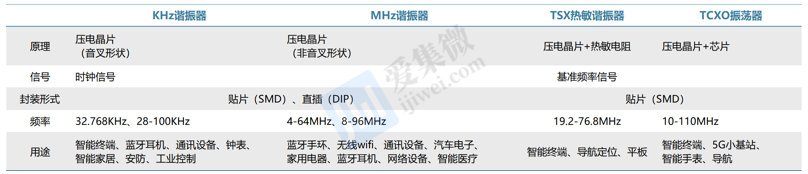

根据晶振功能和实现技术的不同,市场主流产品分为有源晶振和无源晶振,而有源晶振在稳定性等方面好于无源晶振。无源晶振也称为晶体谐振器,在电路中需要借助外部电路起振,自身无法起振;有源晶振则是由石英晶体加震荡片组成的,也称为晶体振荡器。

由于有源晶振不使用主芯片内部的振荡器,接通电源后可直接输出晶体振荡频率,因此在稳定度等方面好于无源晶振,可应用在精密测量、无线基站等领域,并享有较高的单位价格。有源晶振按照功能和实现技术的不同,可分为温度补偿晶振(TCXO)、压控晶振(VCXO)、普通晶振(XO)、恒温晶振(OCXO)。

泰晶科技晶振产品系列十分丰富,产品线涵盖kHz、MHz、TSX等无源晶体,并在有源晶振TCXO、SPXO、VCXO、OCXO深化布局,成为业内少数具备全系列产品研发生产能力的晶体厂商之一。公司产品被广泛应用于资讯设备、移动终端、网络设备、汽车电子、家电、安防、消费类电子产品、小型电子类产品、智能应用、工业应用、物联网、WiFi技术产品、智能穿戴等领域。

目前,泰晶科技已经实现了76.8/80/96/125/156.25/212/285MHz等超高频以及超小型化1612/1210/1008产品的规模生产,并具备300MHz高基频加工能力,推动特殊应用场景包括车规级(高安全等级)、RTC(高精度、可靠性、高稳定性)晶片、工业级(高宽温要求)等高性能晶片试制并量产产业化。

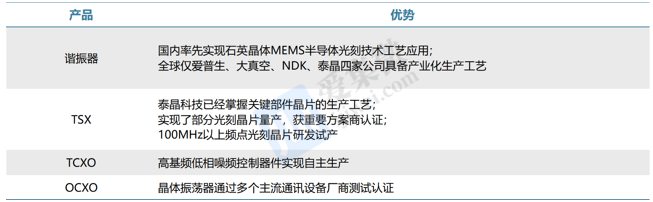

其中,泰晶开发的难度高,技术、工艺更为复杂的76.8MHz 1612 小尺寸超高频热敏晶体谐振器,通过全球领先芯片企业美国高通手机平台的产品认证许可,是高通公司在1612超小尺寸及 2016 热敏产品全球范围内少数通过验证的几家晶体供应商。

此外,泰晶科技的有源晶振TSX、TCXO、OCXO系列产品也已经实现了量产和高良率。尤其是公司的TCXO产品,因其高精度频率输出的特性,通过紫光展锐新一代5G新通话芯片的产品认证许可,标志着公司有源产品在智能硬件、物联网领域应用中取得重大突破;并开发了面向北斗导航应用的高精度时钟模块恒温晶体振荡器(OCXO)和TCXO产品,其市场需求和前景随着北斗系统的建设和应用而日益凸显。

作为电子产品的基础元件,晶振需要适应其小型化发展的工艺要求和自动贴装工序的技术要求,必须向微型化、片式化方向发展。由于生产工艺的进步,光刻生产工艺为智能电子产品、移动终端等产品向小型化发展奠定了技术基础。

随着消费电子产品不断小型化,晶振封装趋向于SMD方式。按封装方式不同,石英晶体谐振器可分为 DIP(双列直插式封装技术)和SMD(表面贴装器件)两大类。DIP晶振主要应用领域为个人电脑、家用电器、电子玩具、石英钟表、各型计时器件等,以上终端产品提供给微型元器件的安装空间相对充裕。SMD晶振具有尺寸小、易贴装特点,主要用于空间相对较小的电子产品中,在移动终端、通讯设备的产品升级周期加快的背景下,呈现稳步增长的态势,已成市场主流形态。

泰晶科技是除爱普生、大真空、NDK外全球第四家具备全套MEMS生产工艺的企业。在微型SMD高频晶振产品方面,公司引进了最新型生产设备,自主开发了微型片式微纳米石英晶体封装设备,自产上游材料由DIP向SMD产品延伸,已实现微型音叉、高频晶片及部分上游原材料基座、上盖的自主研发,产品良品率达到95%以上,并具备明显的成本优势。

值得一提的是,由于SMD产品ASP较高,泰晶科技自2019年起加大SMD系列生产,到2021年SMD系列产量达到23.43亿只,同比增长74.63%,明显高于其他系列产品产量增速。

在增量市场方面,汽车电子、物联网、5G通讯等应用领域的发展,驱动石英晶体元器件市场的加速发展,晶振应用场景正在不断拓宽。

汽车电子是石英晶振主要应用场景之一,涵盖汽车多媒体、ADAS系统、车身控制系统、车灯控制器、倒车雷达、行车记录仪、安全气囊控制器、车窗控制器、防盗系统等。国金证券资料显示,每辆新能源汽车的晶振需求量约为100-180只,每辆燃油汽车对晶振的需求量约为60-100只。预计2025年全球新能源汽车晶振需求量约为33.97亿只,全球燃油汽车平均晶振需求量约为45.58亿只,共计79.55亿只。

物联网接口的数量正在快速增长,晶振能为电路提供稳定的基准频率,联网设备也将大幅拉动晶振需求量。未来消费者行业是最大的物联网连接组成,智能家居、可穿戴依然是重要增长点,根据IoT Analytics 数据显示,2022年全球物联网终端连接数量为144亿台,预计到2025年这一数量将突破270亿台,未来三年复合增长率为23.3%左右。

5G对使用网络设备要求非常高,因而对晶振稳定性、可靠性要求更高,对于石英晶振的需求数量和单位价值均有提高。目前许多电子产品功能丰富多样,单一功能均需利用不同频率之信号源,且随着频率范围及小型化技术不断突破,石英晶振高端电子在通讯产品的应用比率持续升高。据产业链数据显示,单部低端3G手机的晶振需求为3颗、4G智能机晶振需求为6颗、5G手机晶振需求为8颗。

资产回报率承压,盈利能力羸弱

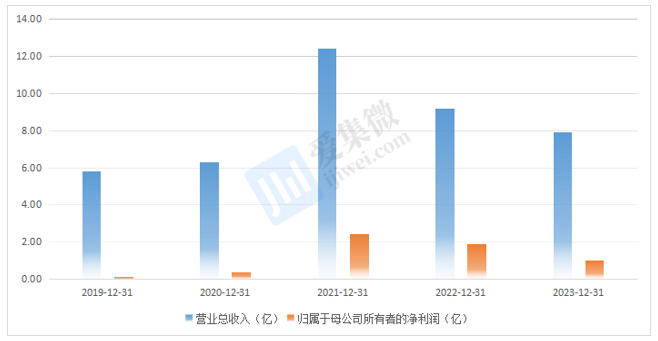

泰晶科技在2019年至2020年间收入分别为5.8亿和6.31亿,营收同比增速较差。主要因为:1)中低端晶振市场增速较慢,高端产品尚未突破;2)2018年Q2后晶振行业较多厂商产能落地,低端晶振竞争加剧,产品价格下滑。

随后,公司在2021年收入大幅度提升,在需求端方面:1)2019年开始H公司对于国产零部件厂商订单倾斜,导致泰晶下游客户的验证速度加快;2)全行业来看,2021年受益于5G、物联网、车联网、 WIFI6 等无线通讯技术革新及新兴应用场景需求激增。供给端方面:1)2020年4月开始日本、马来西亚等晶振工厂因防疫举措而停产断供,叠加晶振大厂AKM (旭化成半导体)发生大火产能报废,受到行业转单影响。2)受AKM失火影响,AKM提供市场上80%的TCXO晶振,导致TCXO价格翻倍上涨,热敏晶振价格上涨20%~30%。

2023年,公司营业收入和净利润同比分别下滑13.48%和46.26%至7.93亿元、1.03亿元。业绩连续下滑原因,一方面是因为受全球经济环境影响,消费电子整体需求增长出现阶段性趋缓,叠加;另一方面由于疫情期间客户进行备货,行业进入到去库存周期,市场竞争加剧,产品价格同比下降导致公司利润下降。

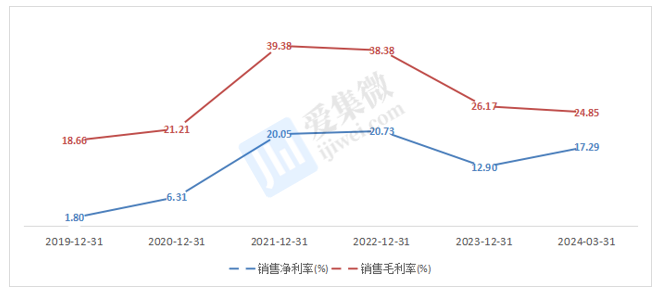

泰晶科技2021年和2022年毛利率分别为39.38%和38.38%,居于历史高位,2023回调至26.17%。此前毛利率上涨主要得益于:高价值量的光刻小尺寸、高基频、热敏系列、TCXO系列占比提升;5G终端、智能网关、可穿戴设备、医疗设备、物联网、汽车电子等应用领域拓宽,单一行业影响有限。然而,泰晶科技2019年净利率仅为1.8%,彼时商贸问题致使产能利用率和需求均下滑,收入下滑导致期间费用率有所提升。随着公司的产能规模效应已经显现,且不断地优化产品结构,这种极端经营场景即使在位于周期下行的2022-2023年也没有再次出现。

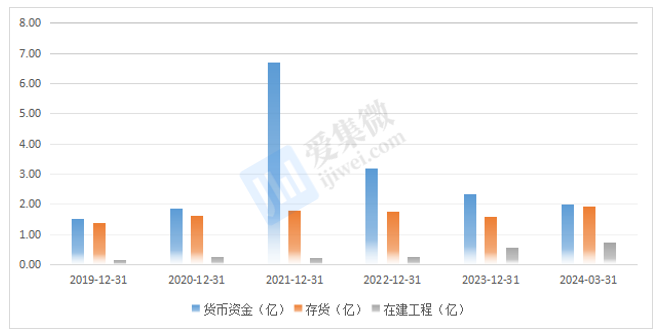

泰晶科技在过去几年中一直进行在建工程,并从2023年开始投资提速。从2022年末到2024年3月,公司的在建工程金额分别为2560万元、5800万元、7200万元,在产能扩张和技术研发方面均有持续投入。公司当前账面现金流健康,能够覆盖投资资本性支出。此外,公司能够很好的控制存货的数量和流动,减少存货积压,存货水位波动相对平缓,提高了资金使用效率。

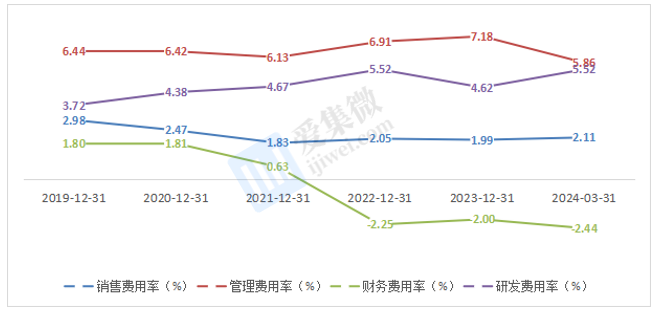

主要费率支出方面,泰晶科技研发费率2023年出现小幅下探,销售费用率多年趋于稳定。虽然2023年公司研发费用率小幅下降至4.62%,但是仍有推进多项新研发项目,研发材料、人员薪酬、股权激励费也在增加;2023年管理费用率小幅上涨至7.18%,销售费用率为1.99%,保持相对稳定。

泰晶科技在2023年的资本回报率为5.7%,相比前几年有所下降,短期业绩回温仍有阻力。公司盈利能力持续减弱基于多方面的原因:首先,宏观经济环境或会持续承压,终端客户需求仍然低于预期,这直接导致公司的盈利能力下降;其次,为了顺应市场需求和客户变化,公司正在优化产品结构,短期内加大了研发投入力度以及自动化设备的投入,这些初期的成本摊销可能会对短期内的盈利能力造成影响;最后,新兴行业如5G、物联网等发展初期,对晶振产品的新增产能需求尚未完全释放,这可能导致公司在一定时期内面临盈利压力。

总的来看,泰晶科技在行业中面临同质化产品扩产规模较大的问题,导致部分同质化产品必须参与竞争。公司或需通过优化产品结构,重点发展高附加值产品,如KHz片式产品、超小型号器件、有源晶体和热敏晶体等,以适应更小尺寸、更高频率、更稳定性的产品市场需求趋势。

新兴产业快速发展及国产替代进程加速对国内被动元件市场需求起到正向作用,目前行业或正处于周期底、业绩底、价格底的状态,国产厂商也将围绕未来长远发展提前做好布局和规划,培育未来产业,布局新兴市场,拓展增量市场,扩大存量市场。