近年来,随着国家政策的大力支持、国际产业转移以及国内企业持续的研发投入,以德邦技术、华海诚科、德聚技术等为代表的国内企业在高端电子材料领域实现了技术积累及产品性能方面的突破,已在部分领域具备了和国际一流企业竞争的实力。

伴随着营收规模的持续增长,德邦科技、华海诚科等企业相继登陆A股资本市场,而德聚技术也正冲击上交所科创板IPO。然而,该公司存在并购经销商深圳美科泰后踩线申报,且该经销商IPO前大额套现、突击申请发明专利的情形,这些都有可能阻碍公司的上市进程。

并购经销商后踩线申报,大股东IPO前纷纷套现

德聚技术成立于2016年5月,专注于电子专用高分子材料的研产销,提供电子胶粘剂产品及配套应用方案,主要应用于智能终端、新能源、半导体、通信等战略性新兴产业。

从产品导入来看,德聚技术的柔性电路板(FPC)用元器件包封胶成功导入苹果供应链体系、自主开发汽车自动驾驶主板元器件补强胶成为特斯拉指定供应商。同时公司也系少数已实现芯片级底部填充胶在倒装芯片(Flip Chip)封装等先进封装工艺中产业化应用、以及具备芯片固晶胶膜(DAF)、各向异性导电胶膜(ACF)等高端半导体膜材开发能力的国内厂商。

为此,德聚技术宣称已进入了高端电子胶粘剂领域,打破了国际品牌在高端电子胶粘剂领域的垄断地位,是国内少数能与汉高、富乐、陶氏化学等世界级巨头展开直接竞争的企业。

从发展历程来看,德聚技术是一家依靠增资扩大营收规模的企业。

2020年,德聚技术营业收入仅1.06亿元,并未达到科创板对IPO企业“最近三年营业收入复合增长率达到20%,或最近一年营业收入金额达到3亿元”的要求。

同年12月,德聚技术换股收购深圳美科泰100%股权。具体来看,王延鲲以其持有的深圳美科泰100%股权作价1.01亿元,增资入股公司,增资完成后王延鲲持有德聚技术25.62%股权。

据笔者了解,深圳美科泰原本是德聚技术的主要经销商,这是一次典型的“蛇吞象”式并购。

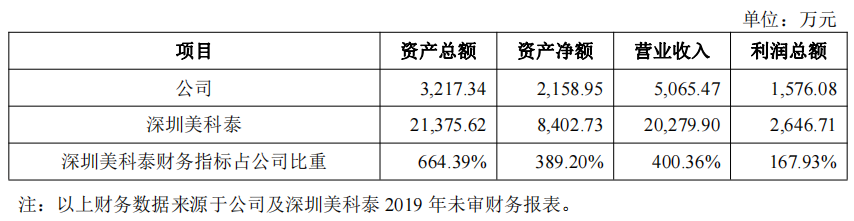

2019年,德聚技术的资产总额、资产净额、营业收入、利润总额分别为3217.34万元、2158.95万元、5065.47万元、1576.08万元,同期深圳美科泰相关数据分别为21375.62万元、8402.73万元、20279.9万元、2646.71万元,是德聚技术的6.64倍、3.89倍、4倍、1.68倍。

并表深圳美科泰后,德聚技术实现业务扩张的同时,业绩同步大增。2021年该公司营收同比增长了200%以上,达到3.45亿元,2022年再进一步,营收达到3.56亿元。其中,2022年深圳美科泰为德聚技术贡献了大约1.75亿元营收,占公司营收比例近一半。而此番操作后,德聚技术达到了科创板上市对业绩的门槛要求。

值得注意的是,将深圳美科泰装入德聚技术后,王延鲲多次高位套现,其将德聚技术的股权卖给外部资本德利润兴、美桐十一期分别套现4275.1万元、2302万元,还曾将3%的股权转让给黄成生套现3000万元。

当然,在高位套现的股东不止王延鲲,还有余珩。在王延鲲成为德聚技术第二大股东后,黄成生曾将自己手中12.27%的股权,以2454万元的价格转让给了余珩,转让价格为3.33元/注册资本。彼时,余珩手中持股达到27.52%,王延鲲变为三股东。

而余珩也曾以16.12元/注册资本价格,将5.4749%股权转让给德利润兴,套现5474.9万元。又以26.93元/注册资本的价格,将0.4961%股权893万元的价格转让给美桐十一期,将3.2248%股权以5805万元的价格转让给嘉兴弘玺,累计套现1.22亿元。

此外,德聚技术频繁收购,也带来较高的商誉。公司于2020年12月收购深圳美科泰、于2022年12月收购上海锐朗,分别形成3,332.40万元和331.23万元的商誉。若被收购公司未来运营和盈利状况未达预期,可能面临商誉减值的风险。

高端产品占比偏低,毛利率却远高于同行均值

除营收规模外,专利情况也能说明各企业的核心竞争力,更是科创属性的评价标准之一。

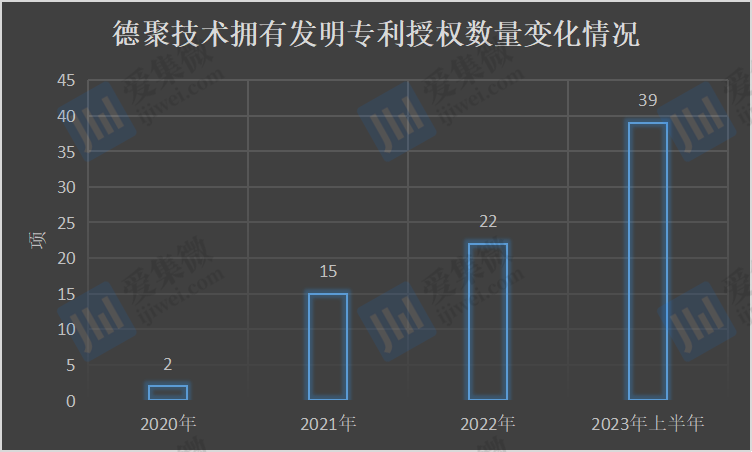

据披露,2020年至2023上半年,德聚技术分别拥有2项、15项、22项和39项发明专利授权,截至2023年末,该公司拥有49项发明专利授权。

值得注意的是,德聚技术在2020年12月1日才获得第一项发明专利,与公司所称自身是“技术驱动型企业”的定位大相径庭。同时,德聚技术专利申请都是从2019年12月31日开始,存在为了科创板上市而在短时间内突击申请专利的可能性。

从产品应用领域来看,其大部分收入来自于智能终端和新能源领域,而半导体领域收入明显偏低。2020年至2023年上半年,德聚技术在半导体领域的收入分别为301.64万元、1100.07万元、2018.84万元、1852.47万元,占比分别为2.86%、3.21%、5.72%、10.68%。

根据电子封装材料的宏观定义,集成电路封装材料属于零级封装和一级封装范畴;智能终端封装材料和新能源应用材料属于二级封装和三级封装范畴。也就是说德聚技术大部分收入依赖于中低端产品,这类产品已经脱离传统意义层面的电子胶范畴,更偏向于结构胶或者各类热界面材料。

值得提及的是,其半导体胶粘剂产品也主要为板级导热界面材料。报告期内,德聚技术半导体领域自产板级导热界面材料收入分别为196.22万元、700.42万元、1279.82万元和1074.01万元,占半导体产品销售金额比例分别为65.05%、63.67%、63.39%和57.98%,主要用于半导体功率器件、芯片封装时的导热界面。

德聚技术称,公司正在持续研发芯片粘接胶、晶圆切割减薄膜、底部填充胶及光敏聚酰亚胺等新产品,相关产品已在多家客户进行认证测试。但从业绩贡献来看,这些产品营收还相对较小。

意外的是,德聚技术智能终端业务的毛利率最高,报告期内分别为83.29%、75.74%、85%、86.04%;半导体业务毛利率次之,其毛利率分别为56.53%、64.73%、67.51%、69.71%;相较而言,新能源业务毛利率相对较低,分别为52.92%、33.23%、42.97%、40.74%。

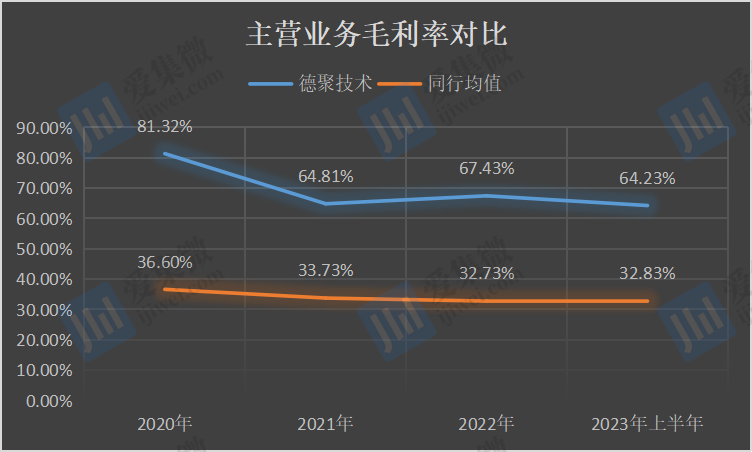

2020年至2023年上半年,德聚技术毛利率分别为81.32%、65.02%、67.84%、64.55%,其中电子胶粘剂业务毛利率分别为81.32%、64.81%、67.43%、64.23%,同行可比公司均值分别为36.6%、33.73%、32.73%、32.83%,高于行业均值30个百分点左右。

德聚技术称,毛利率远高于同行均值,一方面是公司更加聚焦高端、高毛利的应用点;另一方面,公司智能终端应用领域产品占比相对较高,新能源等应用领域产品占比相对较低,产品结构差异导致公司毛利率水平相对较高。

然而,单从智能终端应用来看,德聚技术的毛利率也高于德邦科技等公司近40个百分点。对此,业内认为其毛利率较高是否具备商业合理性?且产品毛利率短期及中长期是否存在大幅下滑的风险?这仍需德聚技术解释说明。