集微网消息,株洲科能新材料股份有限公司(简称“株洲科能”)闯关科创板,历经8个月后,于今年2月1日披露对上交所审核问询的回复,就业绩、客户、市场地位、市场空间、国际环境影响等问询问题进行了详细回复。

株洲科能表示,公司主营的高纯铟、高纯镓、靶材用铟等产品市场占有率均位居国内前三,工业镓及铋产品的市场占有率位居国内第五名左右,未来仍有较大的市场增长空间,且同类竞争对手不会对公司市占率及相应市场空间构成重大影响。

笔者在查询株洲科能招股书发现,报告期内株洲科能多个细分品类出现市占率下滑的情况,其中,高纯铟、氧化镓滑坡最为明显;与此同时,2023年H1业绩同比跌幅较大,Q3继续同比下滑,预测2023年全年业绩大跌或成定局。

多个品类市占率下滑

株洲科能主要产品包括高纯镓、高纯铟以及ITO等靶材用铟(4N5-5N)、氧化铟、氧化镓等电子级稀散金属系列产品,和工业镓、铋及氧化铋等工业级稀散金属系列产品两大类,共8个细分品类。

凭借在高纯稀散金属领域的持续深耕,株洲科能部分产品技术水平达到甚至超过国内外同行业竞争对手,并获得了良好的产业化和市占率成果。

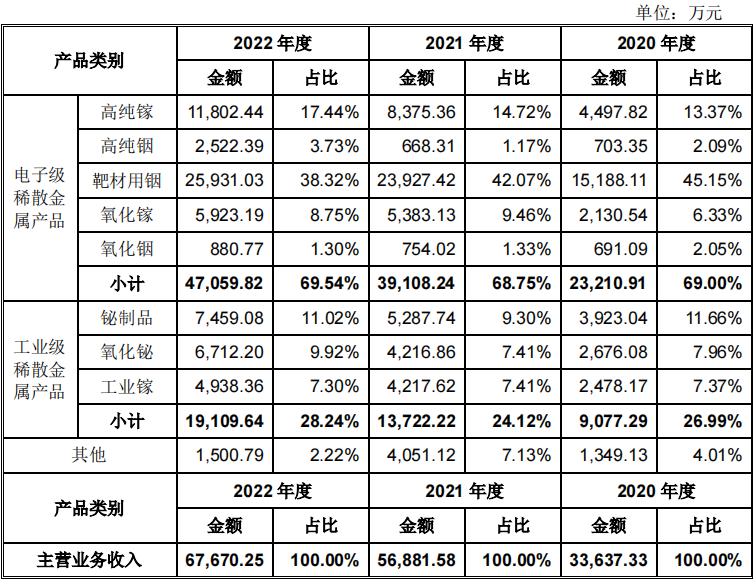

报告期内,2020年-2022年,如上8个品类合计营收分别为3.36亿元、5.69亿元、6.77亿元,占营收比重分别为99.32%、99.53%、99.64%,是株洲科能的主要营收来源。

其中,靶材用铟是株洲科能的第一大创收业务,报告期各期占主营业务营收比重约为40%左右;其次是高纯镓,占主营业务营收比重已从2020年的13.37%提升至2022年的17.44%;第三是铋制品,营收占比约为11%左右;此外,氧化铋、氧化镓、工业镓等品类也有较为客观的创收表现。

株洲科能各细分品类营收情况

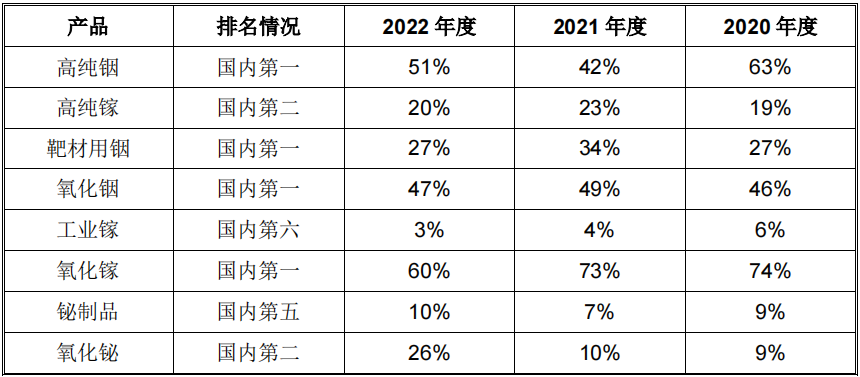

与同类可比公司相比,株洲科能所有细分品类的市场占有率均位居国内前列,其中,高纯铟、靶材用铟、氧化铟、氧化镓的2022年市场占有率均位居国内第一,高纯镓、工业镓及铋产品的2022年市场占有率位居国内前六。

株洲科能各细分品类产品市占率及2022年市场排名

笔者进一步分析发现,虽然如上8个品类于报告期各期营收均呈较快增长,但靶材用铟、高纯镓两大主营产品的2022年市占率较2020年并无明显变化,仅氧化铋的市占率从2020年9%提升至2022年的26%。而高纯铟、氧化镓、工业镓的市占率出现较快下滑趋势。

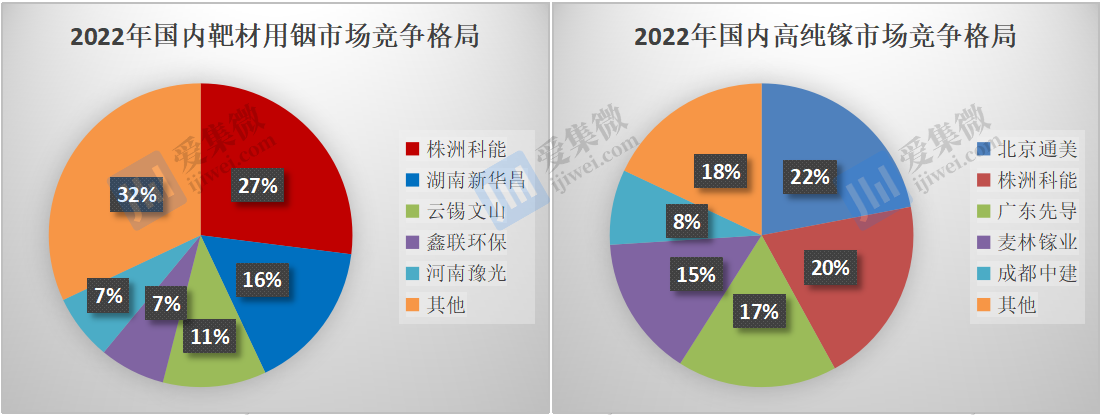

优势品类中,株洲科能靶材用铟的主要竞争对手有湖南新华昌科技发展有限公司、云锡文山锌铟冶炼有限公司、鑫联环保科技股份有限公司、河南豫光锌业有限公司等;高纯镓的主要竞争对手有北京通美晶体技术股份有限公司、广东先导稀材股份有限公司、鹰潭市麦林镓业有限公司、成都中建材光电材料有限公司,从2022年的市场竞争格局看,这两类产品的竞争较为胶着,株洲科能尚未建立绝对竞争优势,如下图。

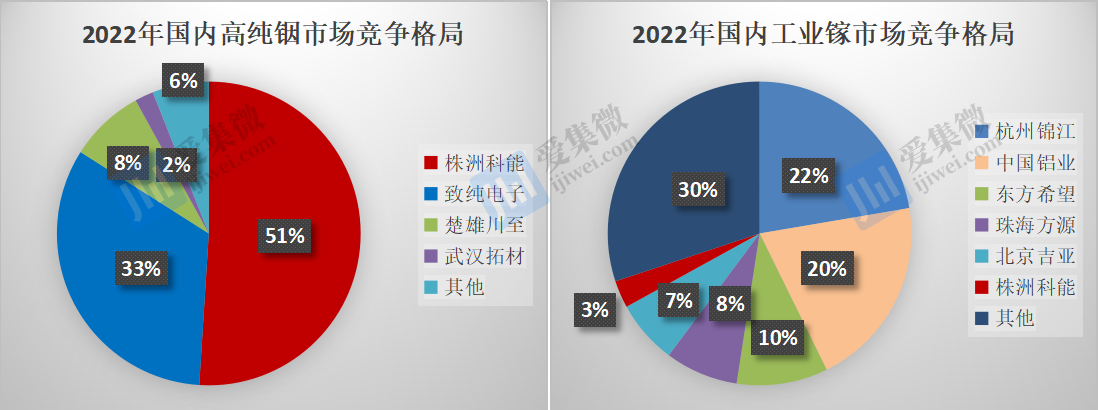

而市占率下滑的3个品类中,株洲科能高纯铟、氧化镓均以绝对市占率位列行业第一,前者面临恩施市致纯电子材料有限公司、楚雄川至电子材料有限公司、武汉拓材科技有限公司等企业的竞争压力;后者受到北京通美晶体技术股份有限公司、广东先导稀材股份有限公司、鹰潭市麦林镓业有限公司及武汉拓材科技有限公司等的竞争挑战。

相比如上两个品类,株洲科能的工业镓产品基本不具备竞争优势,2022年市占率已下滑至3%,而杭州锦江集团有限公司、中国铝业集团有限公司、东方希望集团有限公司、珠海经济特区方源有限公司、北京吉亚半导体材料有限公司等行业前五公司合计占有国内约69%的市场份额。

售价下滑引发业绩暴跌

事实上,根据株洲科能最新披露的数据,其不仅面临市占率下滑的风险,还存在业绩暴跌隐忧。

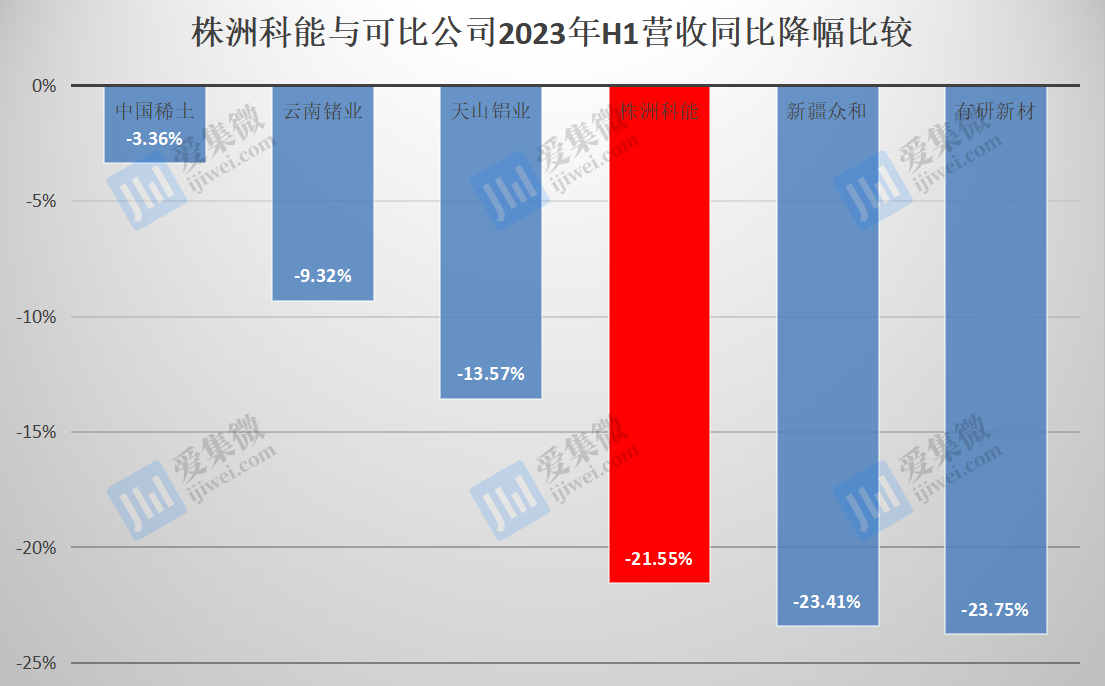

株洲科能2023年H1营收为2.68亿元,同比降幅约为21.55%,与可比上市公司相比,与有研新材、新疆众和相同报告期的降幅基本相当,并大幅高于中国稀土、云南锗业、天山铝业的业绩降幅。

分析发现,2023年H1,有研新材业绩同比大幅下降主要受稀土原材料价格下降及铂族产品原材料价格下降影响;新疆众和业绩下滑主要受消费电子市场需求下滑以及铝制品单价下滑影响。另三家可比公司中,中国稀土部分产品出现售价下降情况;云南锗业虽然化合物半导体材料收入下降,但部分锗产品售价提升;天山铝业铝价下跌情况下,生产成本也环比下跌,使得3家企业2023年H1业绩同比相对稳定。

而株洲科能主营产品高度聚焦,受市场价格波动的影响更大。

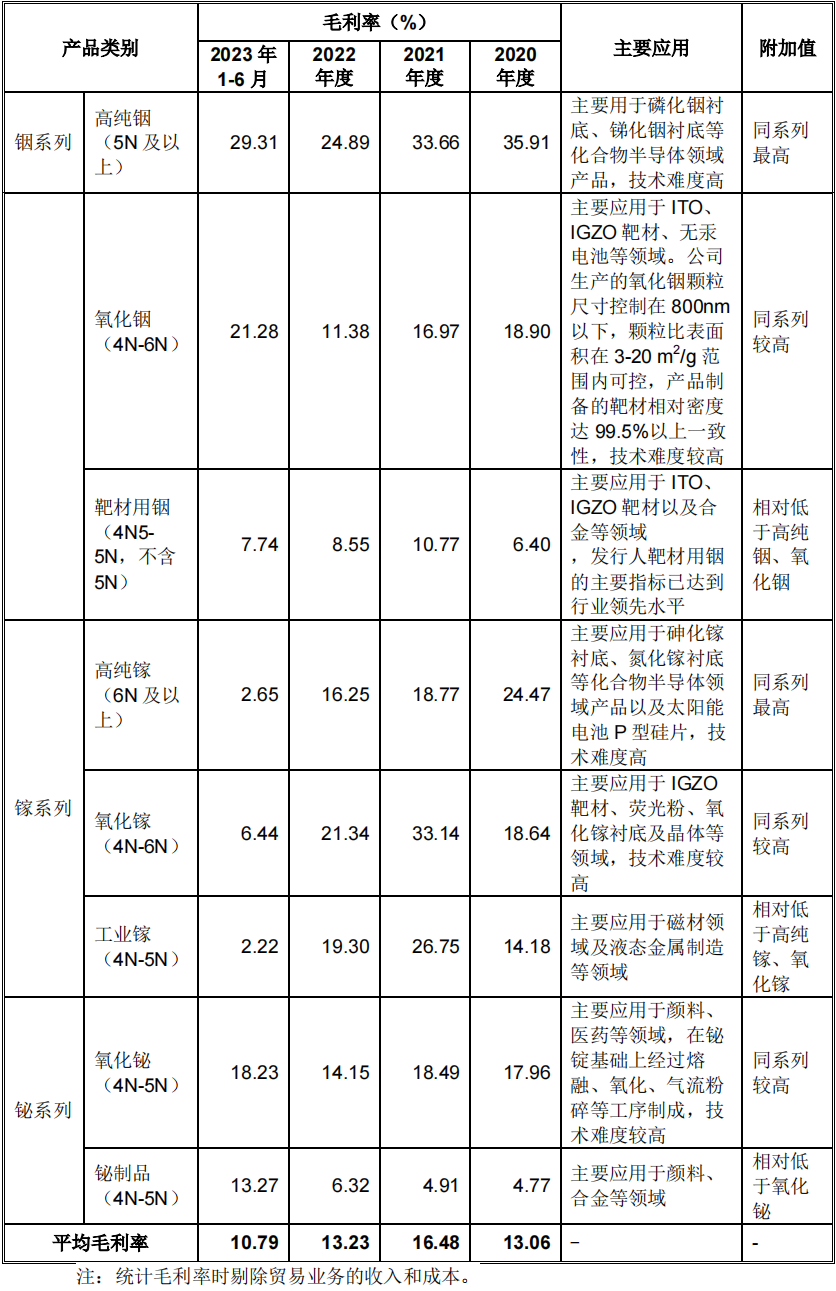

其中,得益于高纯铟、氧化铟价格稳中有升,对稳定铟系列产品2023年H1毛利率起到了积极作用;铋系列因应铋锭市场价格坚挺,该品类整体毛利率也有较大提升。

不过,在镓系列产品售价大跌影响下,株洲科能整体毛利率仍由2022年的13.23%下跌至2023年H1的10.79%。

具体看,高纯镓2022年均价为2260.28元/公斤,毛利率为16.25%,2023年H1均价为1686.06元/公斤,毛利率为2.65%;氧化镓2022年均价为1952.21元/公斤,毛利率为21.34%,2023年H1均价为1470.54元/公斤,毛利率为6.44%;工业镓2022年均价为2831.47元/公斤,毛利率为19.3%,2023年H1均价为2092.28元/公斤,毛利率为2.22%。

株洲科能说明称,2022年下半年以来,下游化合物半导体、靶材等领域阶段性需求下降,以及Freiberger等大客户暂停下单,是导致2023年H1业绩下滑的核心原因。

株洲科能自产主要产品毛利率、主要应用以及附加值高低情况一览

株洲科能还称,镓系列产品价格已于2023年下半年逐步回升,同时,Freiberger等观望客户也恢复下单,受益于此,株洲科能2023年Q3实现营收1.64亿元,环比增长9.48%,不过同比仍有21.72%的跌幅;若2023年Q4业绩无法实现大幅增长,预测株洲科能2023年整体业绩大跌或成定局。

(校对/邓秋贤)