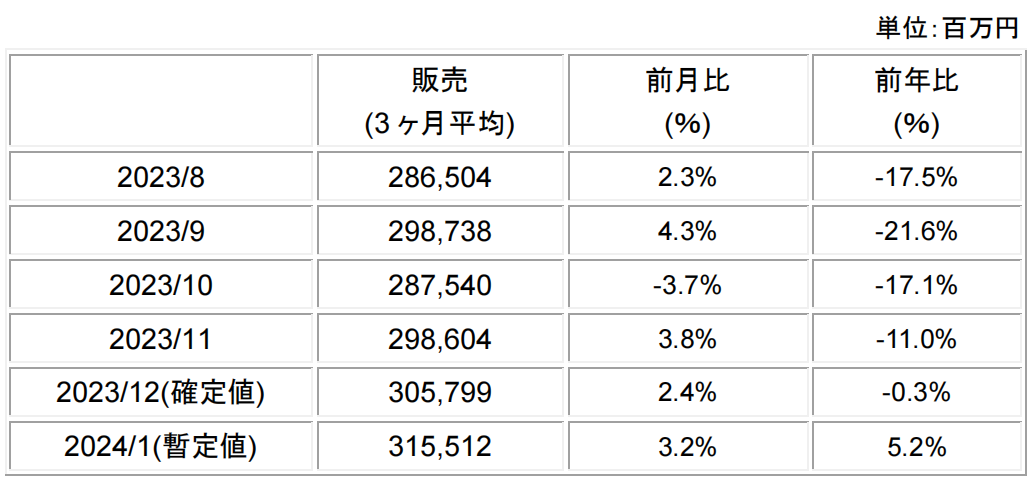

(文/武守哲)前两天,日本半导体制造设备协会(SEAJ)最新公布统计数据,2024年1月份日本芯片设备销售额为3155.12亿日元,无论同比(5.2%)和环比都出现了增长,为八个月来首次。如果我们再把时间跨度拉长到36个月即过去三年,就会发现,自2021年2月起日本半导体设备迎来了一个24个月的“长夏”,销售额曾经从1700多亿日元暴增到2022年9月最高峰的3800多亿日元,在这一时间跨度中实现了翻了一倍还多。今年1月的数据则勉强刚刚和2022年2月的数据持平。

设备行业的销售额和出货量往往和晶圆厂新建、扩建,以及订单的增减有密切关系。对这份数据的解析,不但要考虑到前道设备与后道设备因不同价值链和景气度传导造成的“波纹效应”,还需要观察某些外部的地缘政治因素,如美国一系列出口管制以及日本去年7月正式实施的《外汇及对外贸易法》——对6大类23种尖端半导体制造设备实施出口管制的影响。

如果从日本海关——这一重要的进出口数据窗口再耙梳对华设备出口的变化,交叉对比SEAJ的这个图表,可以丰富对中日或者东亚半导体设备行业发展变化的认知。

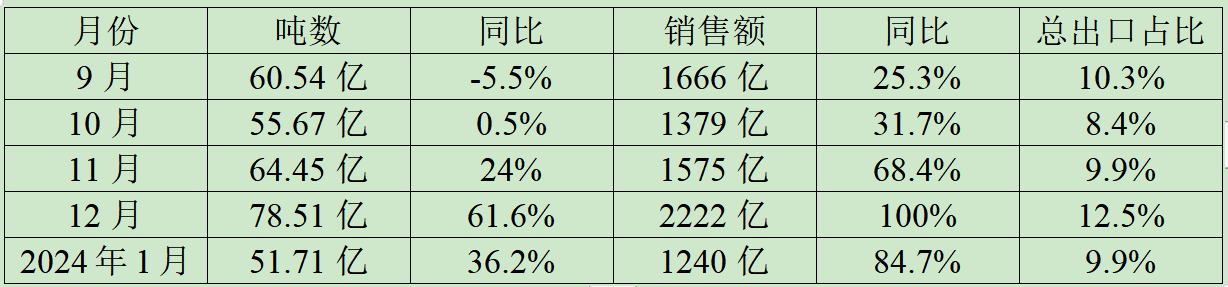

日本海关数据显示,从去年9月份开始,日本半导体设备出口就牢牢占据对华所有出口大类中增长率最高的前三位,集微网统计过去五个月的数据如下:

从上述图表中我们可以看到,单半导体设备一项,过去5个月就占了对华总出口额的十分之一左右。而且在去年12月,设备出口居然同比翻倍。而且这个月SEAJ的数据是3057亿,对华出口就有2222亿,占比高达72%!

于是,我们可以基本做出判断,如果没有中国大陆对半导体设备如此旺盛的需求,很难想象今年1月份SEAJ数据会出现同比和环比的双向涨幅。

综合SEAJ和日本海关的这份数据,再对比日本和欧美等头部半导体设备公司的同时间跨度的财报,结合众多媒体公开报道和评论,所呈现出来的复杂多维的解读面向颇值得业界注意。

10月份财季,ASML,应用材料,Lam等国际WFE设备巨头财报纷纷表示在华销售额突然暴增,平均占比超过惊人的45%,有评论认为这是中国半导体制造需求端因美国出口管制刺激的结果,但ASML全球高级副总裁、中国区总裁沈波在上海世博会期间告诉集微网,该现象的出现主要是之前囤货的订单开始放量,是“把之前的欠账补上”。可以推断,这个更符合事实的解释同样适用于对应用材料,Lam的财报解读。

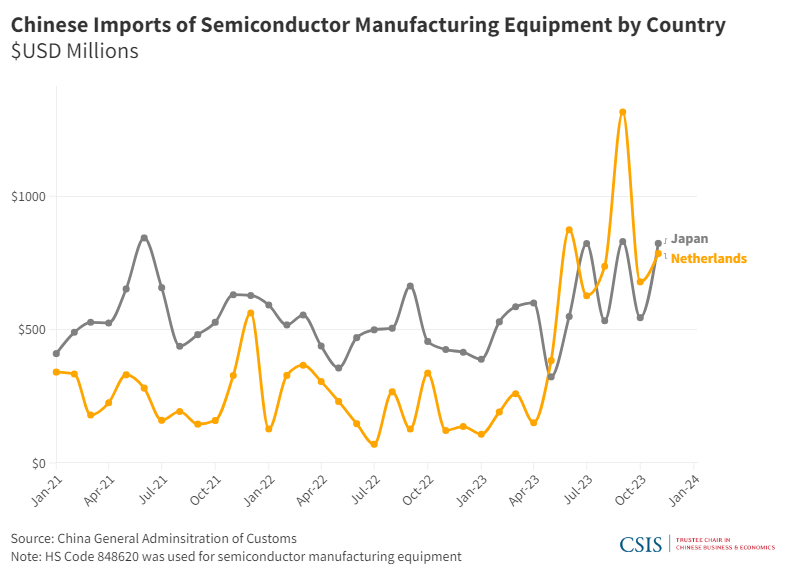

从中国进口设备的地域上看,自2021年以来自日本的设备进口占比一直排第一,但从去年4月份起外界对中国大陆半导体设备聚焦的目光更多投射在光刻领域,主要是因为各类数据显示来自荷兰设备进口额开始暴增,明显超过了日本,但从今年12月开始,结合中国海关数据,日本会再次反超荷兰,如下图:

解读数据的多维呈现

可以与上述数据做参照的是众多一线日本半导体设备厂商的2024年展望。

光刻设备供应商佳能。在1月30日的发布会上,佳能宣布,预计到2024年,中国市场的销售额将占其销售额的40%左右,而五年前这一比例约为20%。

成膜设备供应商Kokusai Electric。Kokusai Electric社长金井文之在去年12月的一次采访中提到,今年对中国的销售比例有可能升至40%的高位。

成膜、刻蚀设备供应商东京威力科创。东京威力科创常务执行官Hiroshi Kawamoto表示,2021 年10月至12月期间,该公司在中国的销售额比例升至 46.9%。

晶圆清洗设备供应商SCREEN Semiconductor Solutions。公司高管预计,本财年在中国的销售比例预计将从上一财年的19%增至44%。

另外,后道检测设备供应商爱德万测试的大陆营收占比超过三成,尼康上一财年大陆营收占比约26%,以及迪斯科(DISCO)中国大陆营收占比原为36%,这些企业在新财年相关数字都有望大部攀升,如果突破40%也并不让人意外,更不用说WFE设备商东京电子去年下半年超过45%的营收都来自大陆,公司社长河合利树公开表示:“2023年中国的新客户增加了约20到30家”。

其次,中国大陆晶圆厂给一众日本设备商带来了丰厚的利润,出了出货量本身之外,Omdia分析师南川明还指出中国客户很爽快,很少划价,一般按照要价购买,所以面向中国的利润率很高,背后则折射出了中方的设备需求急迫度。

另外,为了减小不确定的外部出口管制带来的负面影响,增加面向中国大陆供货的可持续性,某些日本半导体设备上出现了对华“定制性”设备的产线开拓方向。如尼康为了卷佳能,开发了面向通用性功率半导体市场的设备产线,将于2024年夏季时隔24年推出采用成熟技术的光刻机新产品,使用1990年代初实用化、被称为“i线”的成熟一代光源技术。

上周,Silicon Valley Research Initiative创始人Eric Bouche拜访了集微网,他指出,根据他在日本多年的市场调研情况,判断今年后道光刻设备将是细分市场的热门,颇值得业界同行关注。

综合来看,日经亚洲数据显示,日本国内半导体制造设备的6家主要企业(Tokyo Electron、迪思科、爱德万测试、Lasertec、东京精密、SCREEN控股)的2023年度(Lasertec的财年截至同年6月)的研发和设备投资额合计约为5470亿日元,预计与5年前的2018财年相比增至1.7倍。

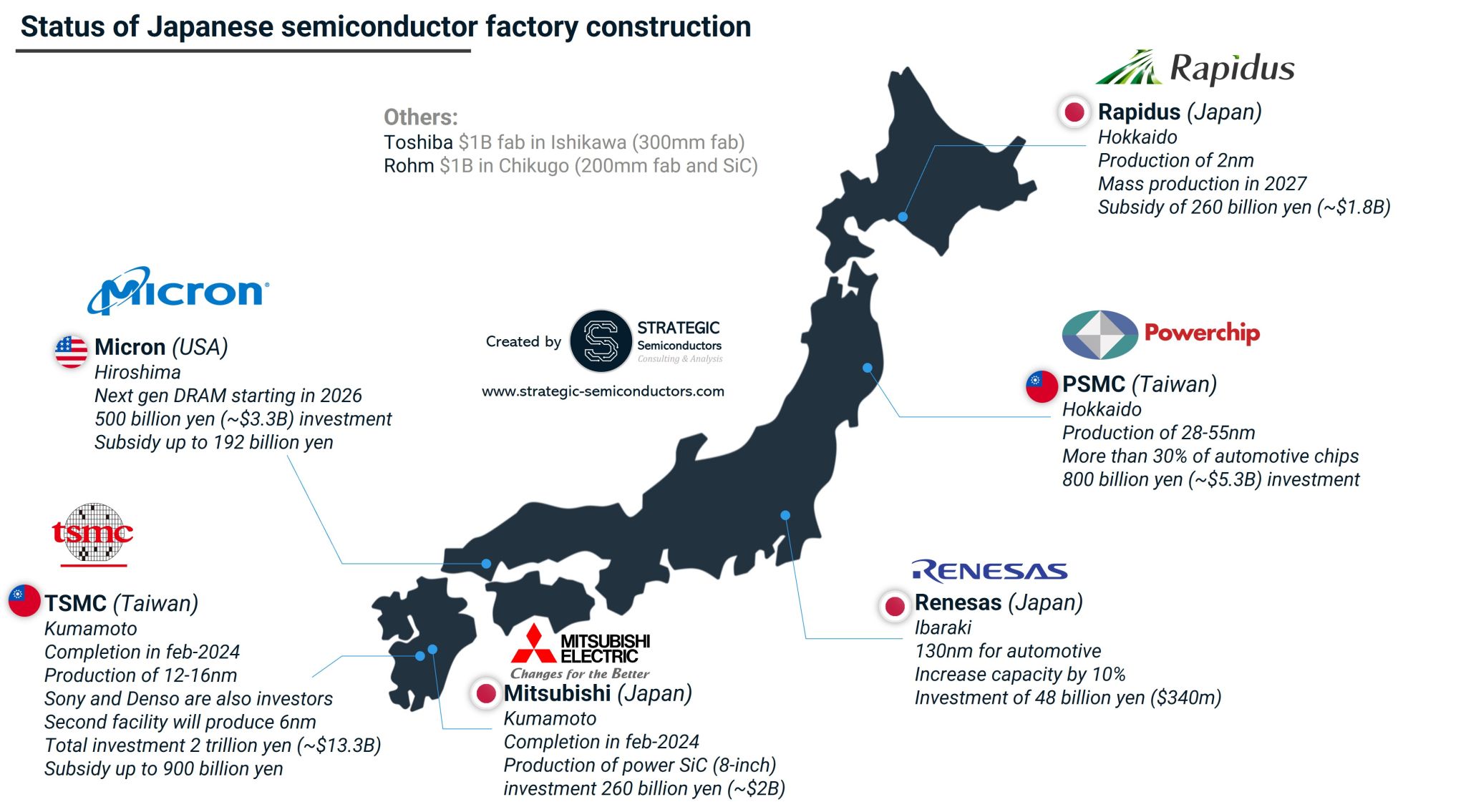

究其原因,2023年日本半导体设备的投资额上涨和相关资本市场的火爆,是由外需和内需双轮共同驱动的结果。据SEMI的数据分析,2024年中国大陆月产晶圆有望由2023年的760万片增加到860万片(12寸当量),而日本本土的四家新厂落地,也有可能让月产能从去年的450万片增加到今年460万片(12寸当量),两国共合计增110-120万片的月年增产能,由此带动的设备需求的大幅增加是显而易见的。

日本在建fab厂图

反求诸己:当好日本半导体设备商的“金主爸爸”

2024年是否可以看作全球和中国半导体市场新一轮的“复苏元年”?作为某种程度指示灯效应的中日半导体设备交易是一个绝佳的观察窗口。展望中日半导体设备贸易的未来,笔者认为有以下几点值得注意。

首先,需要把日本本土整体半导体产业政策动向,和日本地方区域性的对外贸易走向结合来考察。

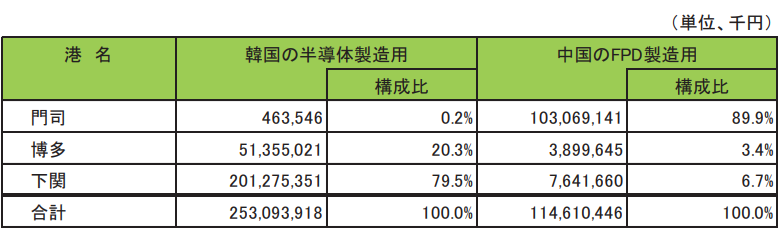

去年7月23日,日本经济产业省针对6大类23种半导体制造设备出口的《外汇及外国贸易法》修改令正式生效实施,这则政策出台背后的成因较为复杂,除了给美国有所交代之外,日本地方产业团体的游说也颇值得玩味。日本不同港口对应不同的产业利益团体,形成了党派和地方产业集群互相博弈的态势,需综合关注日本外务省,财务省,经产省的综合信息,日本中央省厅对地方调研的各类报告需重点关注。

日本不同关口的对华、对韩半导体设备出口(2020年数据)

其次,国内设备厂商需和海外同行“同频共振”。自2020年以来,中国大陆已经成为全球最大半导体设备市场,而且集微网前一段时间统计全球前十大半导体设备供应商的销售数据及排名显示,北方华创预计2023年营收为209.7亿至231亿元,其增长幅度达42.77%至57.27%,远超其他本土半导体设备企业,是首次闯入全球TOP10的中国半导体设备厂商。

未来,也许会有更多本土设备厂商跨越27亿美元这一“前十营收门槛”,达成这一成绩的重要前提在于完成更多的商业闭环。集微网之前调研上海某硅片厂,公司董事长向集微网讲述了一则故事,两位日本清洗设备工程师在指导企业现场操作时,在实操中做了一点微小的改动,就通过控制气流走向显著提升了清洗工艺,这个know-how的掌握,是他们长期在加州理工上千次空气洞试验的结果。从lab到fab厂的各种踩坑环节,也同样需要中国工程师不断尝试摸索,尽快缩小差距,和海外同行在“feature by feature,bug by bug”的较量中实现同频共振。(校对/朱秩磊)