1、时代芯存重组,我国最后一座12英寸烂尾厂终被接盘

2、英特尔系统级代工焕新 释放什么信号?

3、2023折叠机出货量近1600万部 三星华为小米位列前三

4、周鸿祎再谈Sora:算力或成国内企业追赶门槛

5、2023年Q4东南亚智能手机出货量排名:三星/传音/小米居前三

6、华为鸿蒙OS升级设备数已达137款!机构预测今年将成中国第二大手机系统

1、时代芯存重组,我国最后一座12英寸烂尾厂终被接盘

2月24日,江苏省淮安时代芯存突然发布公告称,经淮安市淮阴区人民法院裁定,时代芯存予以重组。重组后,华芯杰创集成电路制造(广东)有限公司将100%持有时代芯存股权,该晶圆厂将转型成半导体代工厂,产品包括但不限于DDIC、PMIC以及高可靠存储芯片和RF芯片等。

早在2020年,集微网曾对时代芯存烂尾进行过相关报道。如今4年过去,这家曾经总计划投资130亿人民币、立志打造年产10万片相变存储器的12英寸晶圆厂不得不改换门庭,以解决积年累月的债务问题。这也意味着,中国半导体行业最后一座12英寸晶圆厂即将被盘活。

天眼查公开资料显示,时代芯存过去被执行总金额高达8.63亿人民币,执行人主要包括设备供应商、工厂承包商、货运公司以及离职员工等。

华芯杰创成立于2023年8月,注册资本20亿元,大股东为中科先进(澳门)投资管理有限公司。公司法人赵杰曾供职于中芯国际、联华电子。

集微网获悉,华芯杰创淮安项目预计总投资200亿元,一期投资50亿元,计划三年内实现年产20万片的12英寸晶圆制造能力,五年内实现年产60万片。

烂尾晶圆厂是我国半导体行业的一块顽疾,主要因过去各地盲目投资、重复建设而导致。除时代芯存外,我国12英寸烂尾晶圆厂还包括武汉弘芯、成都格芯以及淮安德淮。这三家公司此前已先后得到妥善处置,其中弘芯被武汉楚芯接盘,成都格芯被华力微电子接盘,德淮被荣芯接盘。如今,我国所有12英寸烂尾晶圆厂均已得到妥善处置,这不仅将对各地地方产业建设带来积极影响,同时也将助力本土整体芯片产能提升,以应对AI时代即将引爆的海量芯片需求。

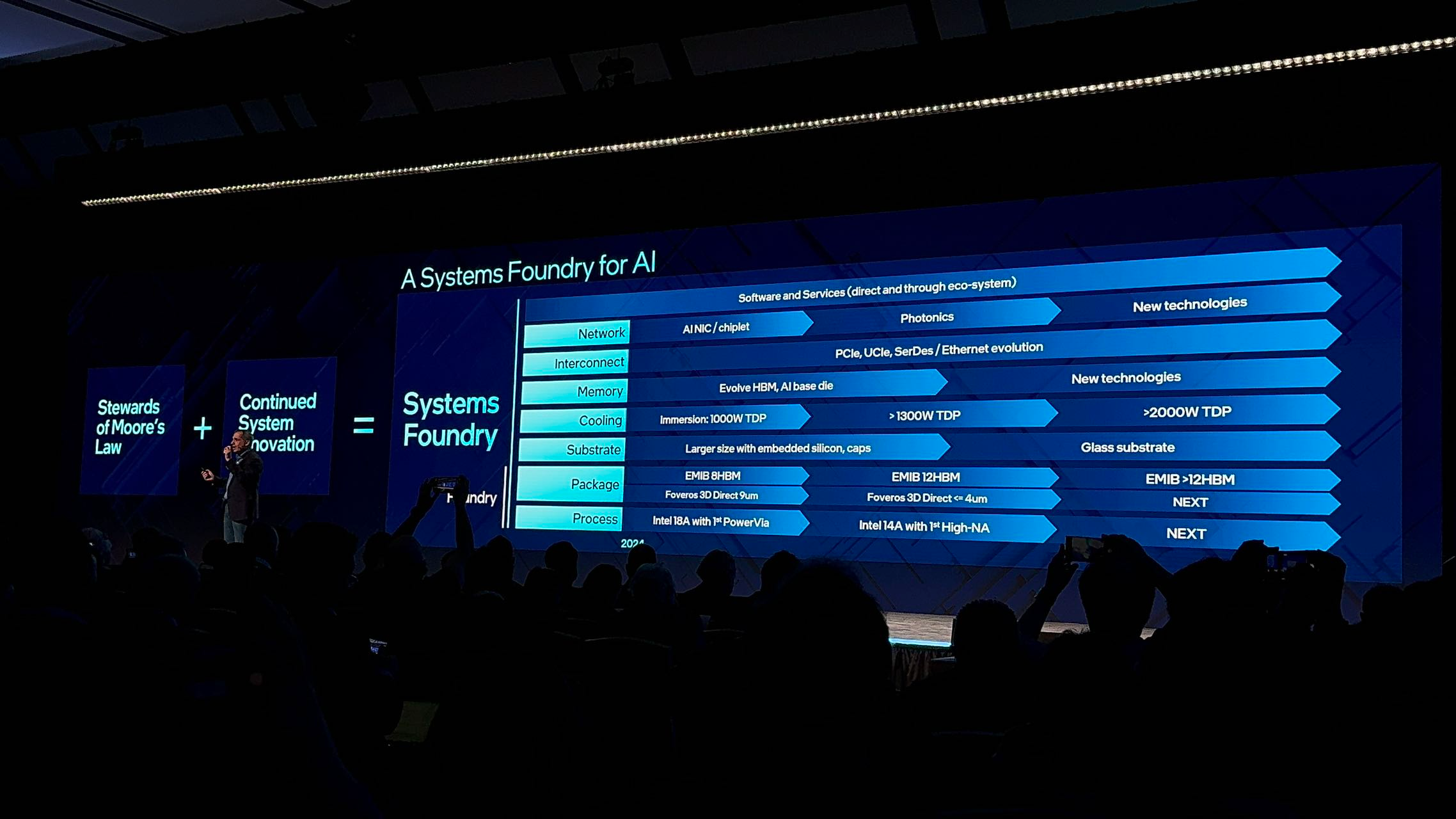

2、英特尔系统级代工焕新 释放什么信号?

一年一个台阶,在代工路上疾行的英特尔又放大招了。

在最近举行的Intel Foundry Direct Connect大会上,英特尔首推面向AI时代的系统级代工——英特尔代工(Intel Foundry)的革新规划,发布全新制程路线图和生态以及合作层面进展,再次重申了夺取AI时代芯片制造领导地位的雄心。

在与时间赛跑的英特尔,能否凭借系统级代工和先进节点演进达成所愿?

毕竟,竞争对手与其节点的“咬合度”相当胶着,这是一项难容闪失的博弈。

系统级代工“升维”

回溯历史,系统级代工已经镌刻为英特尔的DNA。自2021年4月,开启“IDM2.0”战略以来,英特尔动作频仍,无论是定位、路线、生态和客户均在全面发力。

2022年10月,基辛格宣布英特尔代工服务(IFS)开创“系统级代工”的时代,不同于仅向客户提供晶圆制造能力的传统代工模式,英特尔将提供涵盖晶圆、封装、软件和Chiplet的全面方案。基辛格强调:“这标志着从系统级芯片(system-on-a-chip)到系统级封装(system in a package)的范式转移。”

随着AI技术近乎指数式的大爆发,英特尔也在以全栈软硬件实力促进AI无处不在,推出全球首个面向AI时代的系统级代工也成为这一豪情的重要支撑。基辛格表示,AI正在深刻地改变世界以及我们思考技术及其‘芯’动力的方式,这为全球富有创新力的芯片设计企业和面向AI的系统级代工创造了前所未有的机遇。英特尔代工可与客户携手开拓全新的市场,通过革新改善人们的生活。

如果说之前的系统级代工是“四年五个制程节点”的计划重要推手,那么面向AI时代的系统级代工则着眼于AI芯片高性能、高互联、高带宽、低功耗等需求,在路线、生态、客户和韧性方面实现了新的“升维”。

不仅全新英特尔代工路线图包括Intel 3、Intel 18A、Intel 14A技术的演化版本,增加了不同后缀,E主要代表功能扩展,P代表性能提升版,T代表的是3D堆叠TSV硅通孔支持。如Intel 3-T通过硅通孔技术针对3D先进封装设计进行了优化,将很快生产就绪。并且,还首度发布Intel 14A工艺(对标一些代工厂的1.4nm)以及Intel 14A-E,作为首个采用ASML高数值孔径EUV光刻机的Intel 14A,风险生产的时间预计为2026年末。

生态系统也在加速构建,Intel 16、Intel 3、Intel 18A工艺已拥有EDA、IP、设计服务公司、云厂商等30多个合作伙伴,而且还在不断扩圈。

在客户层面,英特尔代工在Intel 18A、Intel 16和Intel 3及代工先进系统封装及测试(Intel Foundry ASAT)均已拥有大量客户设计案例。据悉Intel 18A已经有4大订单,其中包括此次为英特尔站台的微软。而且,英特尔这些年一直在较劲的对手Arm也被“拉拢”,英特尔将与Arm合作为系统级芯片提供先进代工服务。

在先后扔出几大“深水炸弹”之后,基辛格称,在晶圆制造和先进封装领域,英特尔代工的预期交易价值超过150亿美元。

依靠GAA和背面供电?

在火力全开之后,英特尔也给出了战局转折点:将于2025年通过Intel 18A制程节点重获制程领先性,在2030年成为全球第二大的半导体制造厂商。

而英特尔如此笃定,背后不只是系统级代工的全局作战力支撑,GAA和背面供电也成为必须倚靠的两大利器。

一位资深人士舒胜(化名)对集微网指出,英特尔此次释放出两个重要信号,一是强调系统级代工,二是在先进工艺节点要迎头赶上,成功晋级。

“从自身特质来说,英特尔选择系统级代工非常合适,本身英特尔就是一家IDM公司,除了工艺之外,也有封装、测试、设计、IP、软件等积累,近几年通过生态构建也在不断扩大朋友圈,整体技术相对完整。”舒胜分析说。

但英特尔的软肋在于作为CPU设计厂商,如果要吸引更多的客户,那么工艺领先一定要英特尔必须获得满分的“功课”。

“如果能成为工艺领先者,那自然将是风光无限,但如果不能后来居上,那相对来说境况就难容乐观。”舒胜进一步表示,“从代工来说,不论是系统级代工还是晶圆级代工,晶圆级代工仍占大头,因为这是在芯片整个制造链中价格最高的,在这方面英特尔暂时还难以与台积电抗衡。目前来看英特尔有可能凭借GAA和背面供电技术先发,为其夺回领先地位助力。”

据了解,英特尔的18A配备了GAA(PowerVia)和背面供电技术,这意味着英特尔将比台积电早两年半掌握背面供电技术,并将比台积电早一年半将GAA推向市场。据悉,采用Intel 18A工艺的Clearwater Forest至强处理器已流片,并集成EMIB、Foveros Direct先进封装技术。

值得关注的是,先进封装的能力也将决定胜负的天平。基辛格就指出,“五年前开发一款领先的 CPU,成本的15%将用于封装和测试。但到现在以Gaudi产品举例,封装和测试已占据35%到40%。”

有分析称,未来的AI芯片将采用多层3D封装,而TGV和HB是两大主流方案,英特尔也在押注TGV和HB这两项未来封装技术。

影响战局的X因素?

但对英特尔来说,利器在手,也要用之得当。

毕竟,在代工市场并不是凭借一时的技术领先就能逆转局势的。早在2022年,三星就率先将GAA推向市场,但其实现的性能并不出色,而且良率频遭诟病,导致其市场份额进一步被台积电超越。

集微咨询指出,英特尔代工业务方面提升主要还是节点推进以及产能提升。在产能方面,之前在先进制程上英特尔对外代工产能并不太多,后期想要超越三星不仅要研发出对应工艺节点产品,并且要能实现产线量产及规模化扩产,这还需要较长的时间实现。

除在2nm战场志在重新洗牌之外,英特尔在Intel 14A相当于1.4nm节点也重兵压阵。

Intel 14A不仅将是英特尔首次采用High-NA EUV光刻机的工艺,而且预计将于2026年风险生产,2027年推出升级工艺Intel 14A-E。相比之下,台积电此前路线图显示,1.4nm级A14工艺预计在2027年至2028年之间推出,采用High-NA EUV的1nm级A10工艺开发预计将在2030年左右完成。

对于这一比拼,集微咨询提到,先进节点推进需要大量的验证和试错,同时也需要足够的客户和产能供应以摊销巨额的投入,这或需要一两年时间才能分高下。

对于英特尔代工的竞争力,一位业内人士还直言道,英特尔晶圆代工的价格太贵,有的报价接近一块晶圆6万美元,相比台积电等贵了太多。如果要想打开市场,还要考虑在价格层面做一些让步,才能吸引更多的客户。

尽管在先进工艺层面强者恒强,但地缘政治因素早已造成了市场的扭曲,后续未知的变化都难以“生成”。正如上述人士提议,对于英特尔来说,面临多方压力,或许未来拆分也是一条可行之路。

3、2023折叠机出货量近1600万部 三星华为小米位列前三

在近年来手机行业增速放缓,需求不振的情况下,去年,国内折叠屏市场爆发,成为手机行业一股显著的增长力量。

日前,TrendForce集邦咨询发布的最新报告显示,2023年的折叠屏手机出货量约为1590万部,同比增长25%。其中,三星折叠屏以66.4%的市场份额保持第一位置,但比2022年下降了17个百分点以上。预计三星折叠屏的市场份额将在2024年降至60.4%。

得益于中国市场的强劲需求,华为以11.9%的市场份额位居第二。TrendForce集邦咨询预测,华为可能在2024年占据折叠屏手机市场接近20%的份额。2月22日,华为刚刚发布新一代的竖屏折叠手机Pocket2

小米折叠屏手机出货量位居全球第三,市场份额为5.4%。

TrendForce预计2024年折叠屏手机出货量将达到1770万台,增长11%。预计到2025年,折叠屏手机将达到2%的市场份额。

4、周鸿祎再谈Sora:算力或成国内企业追赶门槛

日前,对于Sora出现所带来的影响,360集团创始人周鸿祎持续在社交媒体上发表看法。近日,周鸿祎在接受媒体采访时表示,Sora的技术路线如果被开源,国内将能很快赶上,但在追赶Sora时,算力有可能成为门槛,对此,集中国内所有AI企业的算力或许是方法之一。

周鸿祎指出,Sora视频分析对算力的消耗应该是远远超过千亿模型的。所以,当现在国内显卡都被卡脖子之后,算力就可能会是一个问题。目前,Meta已经有50万块GPU,明年可能会买百万块,微软应该也会按照百万级别去下订单。而国内的所有人工智能公司加在一起可能有50万块GPU,但都分散在各个公司里。

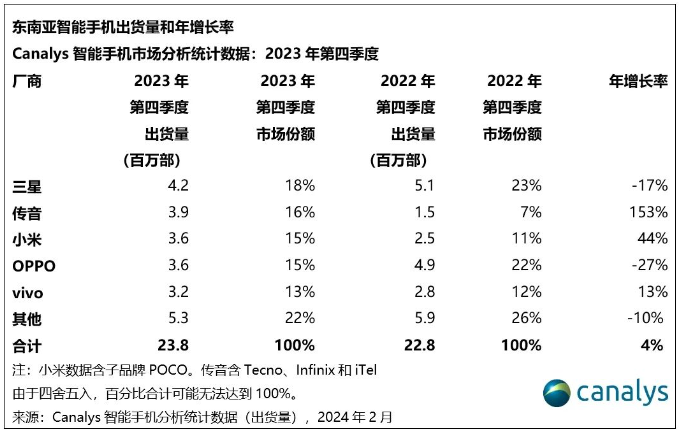

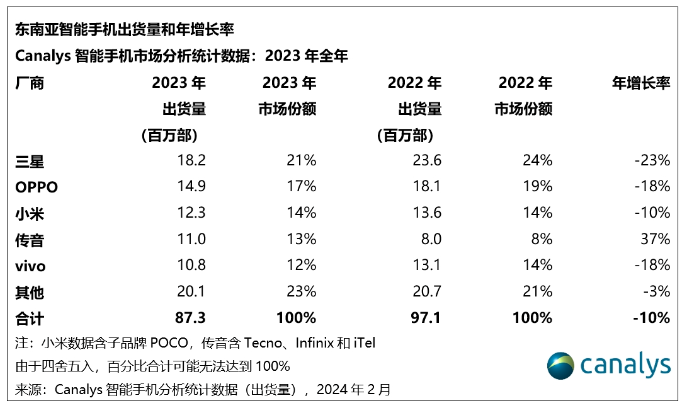

5、2023年Q4东南亚智能手机出货量排名:三星/传音/小米居前三

2月24日,据Canalys披露最新报告显示,2023年第四季度,东南亚地区智能手机市场同比增长4%,达到了2380万部。受宏观经济不利因素和通货膨胀的影响,该地区在2023年年初表现疲软,导致消费者支出大幅下降。但市场随后出现反弹,在品牌积极发布新品和渠道激励措施推动下,消费者对智能手机的需求有所恢复。

从厂商排名来看,三星四季度在东南亚市场保持领先地位,市场份额达到18%,尽管同比下降17%,但三星向高端市场战略转型,削弱了其低端 A0x 和 A1x 机型与其他安卓品牌的竞争力。

值得注意的是,得益于在印尼和菲律宾的强劲表现以及在新兴市场的扩张,传音首次排名第二,占据了16%的市场份额,并实现了惊人的153%的年度增长。小米和OPPO在该地区的市场份额均为15%,小米同比增长44%,而OPPO同比下降27%。

Canalys分析师周圣咏表示:“小米通过减少机型数量成功整合其产品线,为主力机型提供了有竞争力的定价,从而提振销量。相反,尽管OPPO在高端化战略的推动下,品牌推广方面有所改善,但由于缺乏针对超低端市场的产品,其在市场竞争方面遇到挑战。”

据Canalys发布报告显示,2023年第三季度,东南亚地区智能手机市场下滑4%至2300万部。虽然三星以19%的市场份额领跑市场,但仍在库存问题的影响下,经历26%的最大跌幅。

OPPO以18%的市场份额紧追其后,其新发布的Ax8系列助力其防守中低端份额。小米通过渠道补贴计划大力拓宽低端市场重新夺回15%的市场份额,位列第三。市场份额同为15%的传音排名第四,并开始拓展印尼和菲律宾之外的市场。vivo通过防御性双价格区间策略,以12%的市场份额,捍卫了第五的位置。

在高端市场,为了与苹果抗衡,安卓厂商纷纷试水创新性的市场推广策略,以折叠屏手机和创新营销,提高生态系统转化。OPPO新Find N3系列和Google的Pixel 8系列的高调发布吸引高于预期的消费需求,也是厂商高端产品组合的关键补充。

2023年第一季度,东南亚地区智能手机市场同比下降 21%,出货量跌至 2090万部。由于消费者在财务上保持谨慎态度,减少在消费电子产品方面的支出,因此继前四个季度后,东南亚经历了又一季度下滑。

由于各个价位新机型的市场反响良好,三星得以扩大其领先优势,出货量达到560万部,市场份额为27%。OPPO以400万部的出货量位居第二,市场份额为19%。该品牌主打150美元至200美元价格范围的机型,其中更是以A系列产品占据了市场主导地位。小米和vivo势均力敌,各自出货量均达到250万部,小米的排名也得以攀升至第四位。realme则以220万部的出货量及11%的市场份额跻身前五。

2023年全年,三星依然领先于其他手机厂商,市场份额为21%。OPPO占据17%的市场份额,小米、传音和vivo的份额差距是十分微小,出货量规模也非常接近。

在产品价格方面,低于299美元的设备继续拉动东南亚市场大部分的出货,占2023年第四季度总出货量的82%。其中,传音在12月份智能手机出货量中首次登顶。

Canalys分析师周乐轩表示,“价格竞争的加剧和市场饱和对于厂商在定价和定位该细分市场的产品时构成挑战。三星和OPPO等专注于高端市场的厂商可能难以直接与Infinix、Tecno、小米和realme等品牌推出的价格亲民的机型竞争。相反,它们的目标是通过品牌商店和电信合作等高端渠道来吸引更具付费能力的消费者,在价格之外实现差异化。例如,在马来西亚,荣耀通过Rahmah计划和运营商渠道等举措,扩大其5G产品线,实现184%同比激增。在经历2023年年初的困境之后,渠道伙伴依然保持谨慎,厂商仍然面临着平衡设备的价格和库存管理的挑战。”

Canalys预测,2024年东南亚地区智能手机出货量将增长7%。2021年出货量激增很可能导致许多消费者在2024年更换设备。随着消费者信心的提振以及各种战略措施的落实,东南亚地区将成为智能手机行业增长和创新的肥沃土壤。

6、华为鸿蒙OS升级设备数已达137款!机构预测今年将成中国第二大手机系统

在22日举办的华为Pocket 2发布会上,华为常务董事、终端BG CEO、智能汽车解决方案BU董事长余承东发表演讲。

余承东表示,鸿蒙OS升级设备数量已达137款,流畅度提升20%,续航时间提升30分钟。

他还透露,今年秋天,鸿蒙OS将推出大版本升级,性能预计提升30%。

据悉,余承东所说的鸿蒙OS大版本升级正是基于开源鸿蒙开发的HarmonyOS NEXT鸿蒙星河版,更多人称之为“纯血鸿蒙”。

该系统底座全栈自研,去除掉安卓底层代码,不支持打开安卓系统应用,仅支持鸿蒙内核和鸿蒙系统的应用。

值得一提的是,研究机构TechInsights此前表示,2024年安卓和苹果iOS将继续在全球范围内保持双雄地位,但在中国市场上的份额将被华为鸿蒙OS蚕食。

TechInsights预测,从2024年起,鸿蒙OS将成为中国市场上第二大智能手机操作系统。

该机构相信,华为在2024年将坚实复苏,并重新洗牌中国智能手机操作系统市场,夺取苹果和安卓厂商的份额。(快科技)