近日,在《商用车销量大减,瑞立科密拳头产品经营遇阻》一文中,笔者指出了由于瑞立科密气压电控制动系统产品销量大幅下滑,产能利用率在2022年下滑至52.74%,导致公司营收滞涨,净利润也呈现出逐年下滑的趋势。

同时,尽管报告期内瑞立科密业绩表现不佳,但控股股东仍出力不少,因为控股股东瑞立集团既为公司2020年至2022年的第一大客户,又是公司历年的第一大供应商,还将旗下数家子公司注入瑞立科密,完善公司产业布局。

关联交易频繁,控股股东既是客户又是供应商

据招股书显示,瑞立科密前身科密有限成立于2001年,深耕汽车主动安全系统业务,凭借自主生产的气压 ABS 逐步批量进入市场,开启电控制动系统的“进口替代”之路。

瑞立集团则成立于 1988 年,是从事汽车零部件、轨道交通零部件以及酒店、贸易、文教等业务的大型企业集团。2007 年,面对高速发展的全球汽车产业链,为了更好地布局汽车制动技术产品市场,瑞立集团决定收购在汽车电控制动技术领域行业领先企业——科密有限。

本次发行前,瑞立集团是瑞立科密的控股股东,公司的实际控制人为张晓平、池淑萍和张佳睿一家三口,合计控制公司71.56%的股份。

值得注意的是,公司被瑞立集团收购后,双方的关联交易也日益增多。2020年至2023上半年,瑞立科密经常性关联销售金额分别为3.19亿元、3.85亿元、2.73亿元和4149.29万元,占营业收入的比重分别为25.12%、27.80%、20.63%和5.23%,主要系与瑞立集团下属企业瑞立零部件、新瑞立之间的关联销售。

采购方面,瑞立科密主要向瑞立集团下属公司瑞立零部件及实控人曾经控制的宁波瑞立等关联方采购零部件、模具及压铸件等材料。2020年至2023上半年发生的经常性关联采购金额分别为8534.31万元、1.28亿元、1.29亿元和7474.37万元,占营业成本的比重分别为10.10%、12.75%、12.48%和13.90%。

在此情况下,2020年至2023上半年,瑞立集团都是瑞立科密的第一大供应商。与此同时,瑞立集团在2020年至2022年期间也是瑞立科密的第一大客户。在当前A股IPO审核从严的情况下,瑞立科密与控股股东之间的关联交易或成“硬伤”。因此,公司经过了一系列调整以减少关联交易。直到2023上半年,瑞立科密来自瑞立集团及其下属企业的销售金额滑落至4152.95万元,位列第四大客户。

为减少关联交易,瑞立科密还于2021年完成对瑞立集团下属扬州胜赛思、武汉科德斯、温州 汽科和温州立晨的收购,完善了公司主动安全系统业务产 品序列以及上游阀体结构件等原材料的产业链布局。

多家客户经营状况不佳,2023上半年超七成营收为“纸上富贵”

在关联交易之外,笔者发现由于商用车行业市场需求萎缩,竞争愈发激烈,使得一汽红塔、舒驰客车、凯沃达、吉姆西、新楚风等部分汽车制造商出现经营状况不佳的情况,导致作为供应商的瑞立科密难以收回货款,坏账风险不断升高。

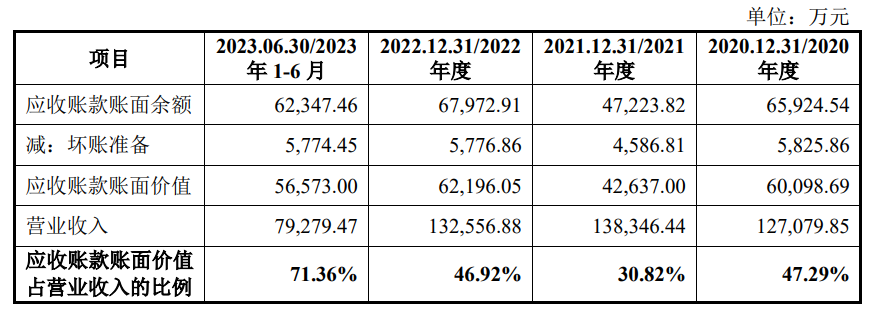

据招股书显示,2020年至2023上半年,瑞立科密应收账款余额分别为 6.59 亿元、4.72 亿元、6.8 亿元及 6.23 亿元,同期应收账款余额各期营业收入的比例分别达 47.29%、30.82%、46.92%及71.36%。这意味着,客户在采购公司产品时,“打白条”的情况较为严重。

由于回款不力,瑞立科密历年的坏账准备也居高不下,2020年至2023上半年,瑞立科密坏账准备金额分别为5825.86万元、4586.81万元、5776.86万元及5774.45万元。

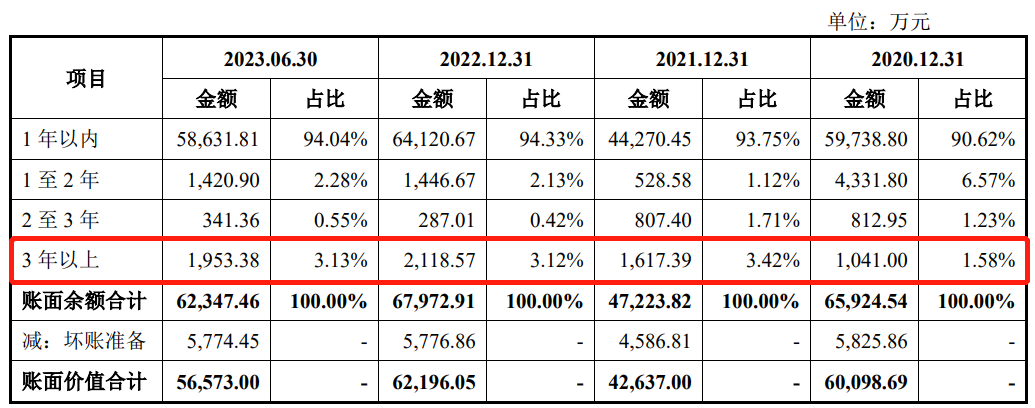

值得注意的是,尽管每年都有大量应收账款计提坏账准备,但瑞立科密账龄3 年以上的应收账款余额仍在不断堆高,各期分别为 1041 万元、1617.39 万元、2118.57 万元及 1953.38 万元,由此产生的坏账风险也不断加大。

除坏账侵蚀公司业绩外,存货跌价也是导致瑞立科密净利润持续下滑的原因之一。

2020年至2023上半年末,瑞立科密存货账面余额分别为 40,141.26 万元、60,223.80 万元、 61,243.77 万元和 63,030.63 万元,占资产总额比例分别为 18.65%、29.96%、27.07% 和 25.99%,占比相对较高。同期,公司存货跌价准备分别为 1,821.96 万元、3,296.34 万元、3,533.46 万元和 4,348.57 万元,处于持续攀升的状态。

此外,应收账款和存货高企也影响到了瑞立科密的现金流水平。2022年公司经营活动产生的现金流由正转负,为-3793.73万元。