集微网 (文/陈炳欣)在全球经济衰退、消费电子市场需求低迷的影响下,存储器市场已经连续数个季度处于下行状态,直到2023年第四季度内存价格才迎来反弹,存储厂商开始看到业绩复苏的希望。在三星电子、SK海力士、美光科技最新发布的财报中,都对2024年的市场回暖给予了乐观看待。分析机构认为,存储市场或将是整个半导体行业中率先上行的一个板块。

财报乐观看待2024年市场

三大存储厂商均已发布当季财报,尽管业绩表现大多差强人意,但是各家均对2024年的市场回暖表达了乐观。在2023年第四季度,三星电子营收为67.78万亿韩元,环比增长0.6%,同比下降3.8%。其中,存储业务营收为15.71万亿韩元,环比增长49%,同比增长29%。

三星电子表示,随着PC和移动设备单机存储容量增加,以及IT行业对生成式人工智能的投资不断扩大,服务器需求出现了复苏的迹象,三星电子存储业务整体市场较上一季度出现复苏。展望2024全年,尽管整个市场仍存在不确定性,但三星电子认为存储业务将会继续复苏。

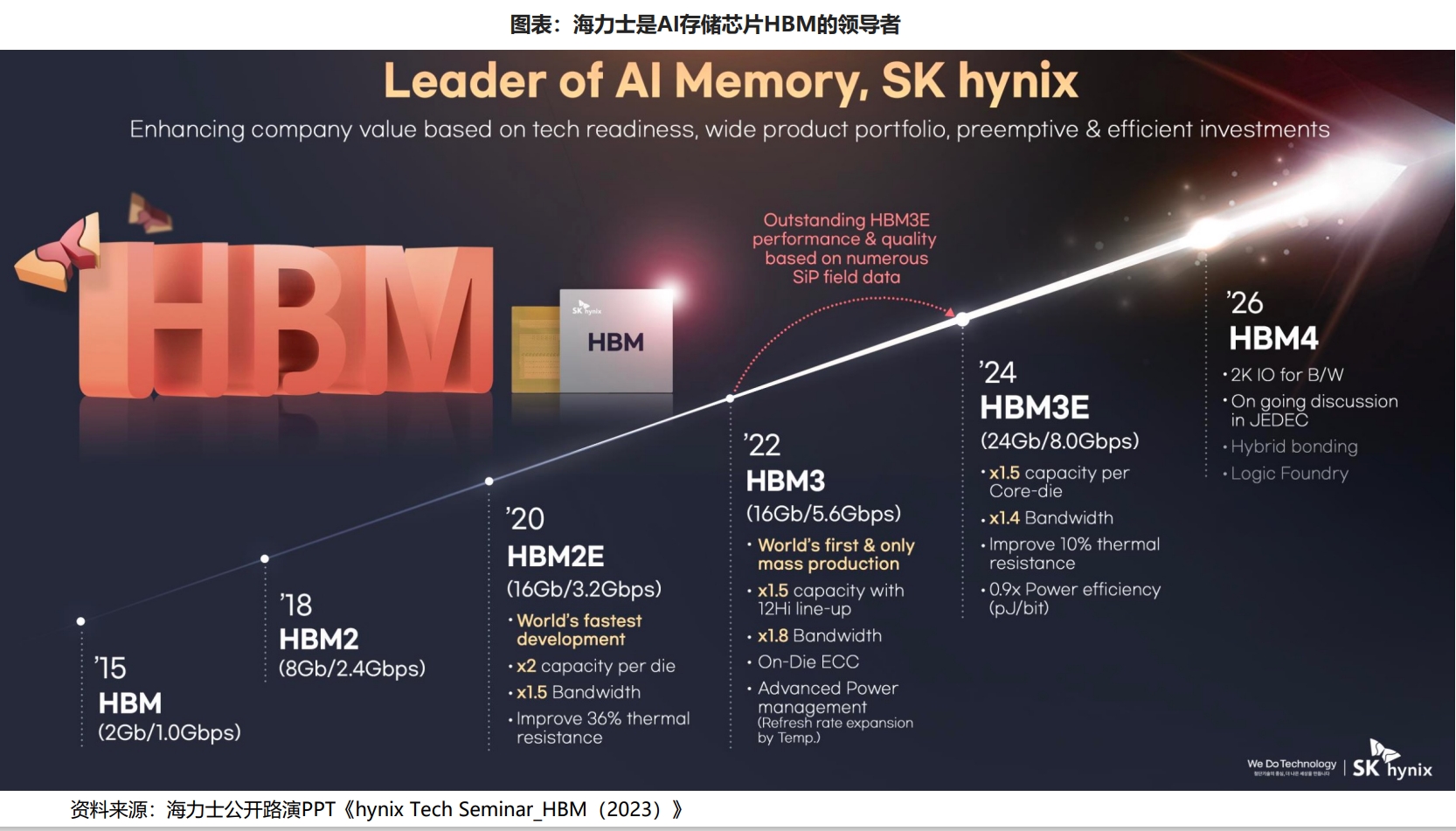

SK海力士2023年第四季度合并收入为11.3055万亿韩元,营业利润为0.3460万亿韩元,成功实现扭亏为盈。2023年SK海力士的DDR5和HBM3的收入同比分别增长4倍和5倍以上,是公司得以扭亏的重要因素。为此,SK海力士表示,2024年其将继续顺应高性能DRAM需求的增长趋势,进行用于AI的存储器HBM3E的量产和HBM4的研发,同时将DDR5和LPDDR5等高性能、高容量产品应用到服务器和移动端市场。

美光科技发布的FY2024Q1财报显示,公司营收47.3亿美元,高于市场预期的4.2%,毛利率1%,净利润为-10.5亿美元,但亏损较上一季度收窄。美光科技认为2024年消费电子市场需求将回升,伴随AI PC和HBM等需求的带动,2024年存储器价格将强劲增长。美光CEO Sanjay Mehrotra对外透露,得益于生成式AI的火爆,推动了云端高性能AI芯片对HBM的旺盛需求,美光2024年的HBM产能预计已全部售罄。

结合当前半导体市场情况,以及各大存储厂商的财报表现,分析机构预测半导体周期已经进入触底反弹阶段,2024年半导体整体行业有望迎来进一步修复反弹,其中存储板块有望率先上行。集邦咨询研报显示,DRAM产品合约价自2021年第四季度开始下跌,连跌8个季度,至2023年第四季度已开始上涨。NAND闪存合约价自2022年第三季度开始下跌,连跌4个季度,自2023年第三季度起涨。预计这两类存储芯片价格在2024年第一季度将上涨18%左右,其中DRAM合约价季涨幅约13%~18%;NAND Flash则是18%-23%。国开证券也表示,终端需求逐步改善,存储行业将先行复苏。存储占半导体行业比例达20%,作为半导体行业风向标,其景气回温释放一定复苏信号。

人工智能带动作用日趋明显

新兴的AI需求被认为是推动此次存储行业复苏中关键因素。SK海力士在财报中就指出,人工智能服务器的需求增加,推动2023年公司ASP上升,HBM3的销量较上年同期增长了4倍多。2024年SK海力士将继续大规模生产HBM3E,并开发HBM4等产品,以满足市场对高性能DRAM日益增长的需求。三星电子也表示,将继续专注包含HBM3和服务器SSD等高附加值产品在内的销售,推动盈利能力不断改善。

摩根士丹利证券也指出,随着5G、物联网等技术普及,AI PC、智能手机等智能终端将助力存储器需求增长。摩根士丹利证券在报告中指出,人工智能可望改变PC与智能手机市场,推动存储器需求爆发。人工智能还将助力存储器的潜在市场规模持续扩大,预估AI PC中的DRAM搭载容量将翻倍;下一代智能手机中的DRAM搭载容量将增加50%以上。到2025年,边缘AI装置的DRAM搭载容量将增长6.7%。

有行业专家指出,AI大模型需求将对存储产业带来新的变化。通常来说,运行一个端侧大模型、在不压缩模型的前提下,大约需要耗费十几GB的存储容量,这显然就会拉动运存DRAM需求增长。由于处理数据量变大,那么处理器对内存的需求也会提高。与此同时,又会进一步对存储产品的性能、功耗提出更高要求。当然,在云端和边缘端进行模型运算,同样会对存储器产生更多需求。

受AI带动存储需求影响,三星电子、SK海力士、美光科技在财报中都上调了2024年上半年的产能利用率。三星电子将第一季度的产能利用率从77%上调至81%,第二季度由85%上调至89%;SK海力士第一季度由92%上调至94%,第二季度上调至95%;美光科技第一季度则由95%上调至98%。

积极卡位3D DRAM与超300层NAND开发

为应对AI、移动智能设备等新兴市场的需求,存储大厂也纷纷在先进节点、3D DRAM以及高密度闪存方案之上加大研发的投入力度。

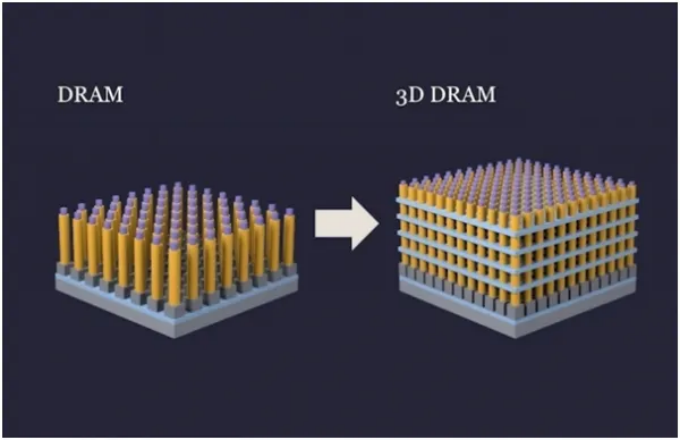

传统上,DRAM开发主要通过减小线宽提高集成度实现,但随着线宽进入10nm范围,电容器电流泄漏和干扰等物理限制显著增加。受此影响,3D堆叠成为DRAM领域重点研发方向。业界认为,采用3D DRAM结构可以扩大晶体管之间的间隙,减少泄漏电流和干扰等。从理论上看,3D DRAM不仅可以加大存储容量,提升数据访问速度,同时还具有低功耗、高可靠性等特点,满足各种应用场景的需求。

目前,3D DRAM尚处于早期研发阶段,三星电子、SK海力士等正在加大投入力度。三星电子从2019年开始3D DRAM的研究,于同年10月宣布开发出业界首个12层3D-TSV技术。2023年10月,三星电子在“内存技术日”活动上宣布,将在下一代10纳米或更低的DRAM中引入新的3D结构。SK海力士也在2023年提出将IGZO作为3D DRAM的新一代通道材料。IGZO 的最大优势是其低待机功耗,这种特点适合要求长续航时间的DRAM晶体管。

NAND方面,厂商间的层数之争也远未结束。日前,三星电子宣布开发出新一代V9 QLC NAND达到280层,将于今年量产,存储密度达每平方毫米28.5Gb,最大传输率3.2 Gbps。美光、SK海力士的闪存层数也均突破200层,其中美光达到232层,存储密度为每平方毫米19.5Gb,SK海力士达到238层,存储密度每平方毫米为14.4Gb。

去年8月,SK海力士还对外展示了全球最高层321层NAND闪存样品,成为业界首家正在开发300层以上NAND闪存的公司。该产品计划于2025年量产。三星电子计划2030年V-NAND可以叠加到1000多层。铠侠和西部数据在162层之后,2023年对外展示了218层技术,之后也将研发300层以上的3D NAND产品。