零部件作为半导体设备国产化的重要载体,其重要性不言而喻。

经过数十年来的努力,国内已经诞生了盛美上海、北方华创、中微公司、拓荆科技、华海诚科等杰出的半导体设备厂商,但国产半导体设备的核心零部件却普遍依赖于进口,不但制约了国内厂商的获利能力,还将因国际贸易摩擦面临供应链断链风险。

基于供应链安全及成本考量,当前导入国产零部件已经成为半导体行业趋势。国内也诞生了一批优质的半导体零部件厂商,包括先锋精科、富创精密、珂玛科技、志橙股份、中科仪、江丰电子、神工股份等。其中,志橙股份正在冲击创业板上市。

价值比重不超过3%,是否为核心零部件?

业内周知,由于半导体设备的生产对零部件的品质要求非常严格,日本、欧美在半导体设备和零部件领域处于绝对的主导地位。目前,全球前二十家集成电路零部件厂商合计占据近60%的市场份额,而在前二十的厂商中,美日厂商各占8家,剩下德国、英国、瑞士、荷兰各一家。

对比来看,尽管在科技部“02专项”的支持下,国产零部件产业在逐渐兴起,对供应链稳定和自主创新形成了一定程度的支撑,但与全球先进水平差距依然巨大。据中国集成电路零部件创新联盟数据显示,2022年中国前三十家集成电路零部件厂商合计营收为49.5亿元,仅占全球市场的2.2%,尚不及美国MKS一家的营收体量和市占率。

同时,由于半导体零部件细分品类众多,各个细分领域之间存在差异性和技术壁垒,目前大多数半导体设备零部件厂商都会专注于特定工艺或产品。因此,国内零部件厂商尚处于小而散的阶段。据中国集成电路零部件创新联盟数据显示,在2022年国产集成电路零部件厂商中,零部件收入超过1亿元的厂商达17家,但营收超过10亿元的厂商仅1家。

以志橙股份为例,其主要产品及服务围绕CVD法制备碳化硅的核心技术发展形成,代表产品为碳化硅涂层石墨基座。而该产品单个价值占外延设备成本比重普遍偏小,最高不超过3%。

根据QY Research数据统计及预测,2022年中国CVD碳化硅零部件市场规模达到2亿美元(折合人民币13.45亿元),预计2028年将达到4.26亿美元,年复合增长率为13.44%。

由于CVD碳化硅零部件整体市场规模并不大,即使志橙股份以14.51%的市场占有率在中国市场排名第三,且在所有中国企业中排名第一,但整体业务体量仍较小。

2020年至2023上半年,志橙股份实现营业收入分别为4,248.92万元、11,913.20万元、27,591.31万元、25,166.23万元,净利润分别为1,550.42万元、5,145.75万元、11,474.76万元、11,186.32万元。

此外,由于价值比重不超过3%,且作为外延片厂商、晶圆厂商日常生产中需要替换的零部件,深交所质疑CVD碳化硅零部件属于耗材类零部件,而非核心零部件。

从志橙股份的前五大客户也可以看出,除中微公司、北方华创外,瀚天天成、广东天域、江西兆驰、聚灿光电、湘能华磊等厂商均为碳化硅外延片及LED外延片厂商,而非半导体设备厂商,且2023上半年,中微公司和北方华创已经消失在其前五大客户名单之中。也就是说,相对设备零部件的属性,CVD碳化硅零部件似乎更适合耗材类零部件一类。

“炉次”指标落后,毛利率大幅高于同行

当前,导入国产零部件已经成为本土半导体设备行业趋势,志橙股份就是在中微公司的扶持下成长起来的。

据志橙股份所述,2017年前,全球MOCVD设备市场主要被美国Veeco、德国Aixtron等厂商垄断。2017年开始,中微公司生产的MOCVD设备逐渐打破上述企业的垄断,为阻碍中微公司的设备销售,美国Veeco对中微公司MOCVD设备用碳化硅涂层石墨基座的国外供应商西格里碳素开展专利诉讼,要求禁止西格里碳素向中微公司供货。2017年下半年,纽约法院根据Veeco要求发布临时禁运令。

在MOCVD设备零部件出现断供危机的背景下,2017年12月26日,朱佰喜创立了志橙股份,专门从事CVD碳化硅零部件的研发,中微公司也从MOCVD设备角度出发给予志橙股份技术指导与指标要求,并协助公司进行产品验证。

历时约20个月的时间,志橙股份形成了CVD碳化硅沉积原型炉和初代碳化硅涂层技术,其产品也于2019下半年通过了部分下游客户的验证,实现了国内合格CVD碳化硅零部件“从无到有”的过程。

对于公司的技术先进性,志橙股份表示,2021年公司产品收入突破1亿元,在CVD碳化硅零部件国内市场占有率达到9.05%,排名第五,在中国企业中排名第一,首次超过国外龙头厂商阔斯泰的市场占有率,实现了国产CVD碳化硅零部件技术达到国际主流水平,实现了国产CVD碳化硅零部件“从有到优”的过程。

不过,以代表产品寿命的“炉次”指标为例,2019年至2022年,志橙股份MOCVD设备用石墨基座典型产品表现最好的炉次分别为100次、150次、200次和300次左右。而2019年和2020年,西格里碳素MOCVD设备的石墨基座产品表现最好的炉次分别达到200次和300次。

“炉次”是CVD碳化硅零部件产品的最核心技术指标之一,尽管志橙股份进步神速,但从上述数据对比来看,仍落后于西格里碳素的技术水平。

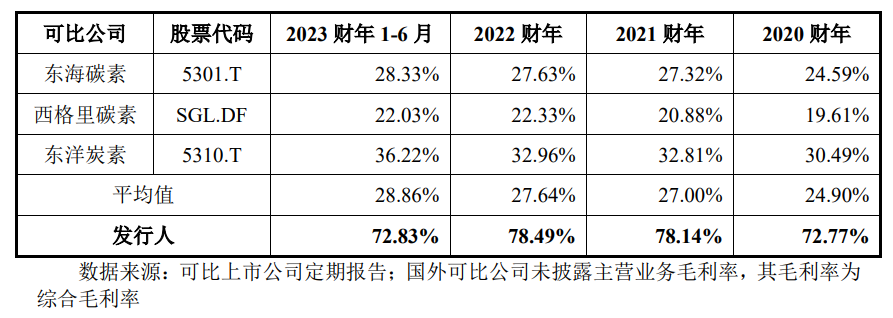

值得注意的是,在毛利率方面,志橙股份却大幅高于国外竞争对手东海碳素、西格里碳素、东洋炭素。

难以入局境外市场,国内同行大幅扩产

如上文所述,志橙股份是在国产替代的趋势下迎来了高速成长,因此,公司所有的销售收入均来自境内,而境外收入却为0。

无法参与海外市场竞争,志橙股份想要保持业绩持续增长,就只能在规模不大的中国CVD碳化硅零部件市场取得更多市场份额。

然而,志橙股份不仅面临来自国际大厂的市场竞争,国内竞争对手也逐渐崛起。

近年来,六方科技、德智新材、成都超纯、苏州铠欣等国内CVD碳化硅零部件均拿到了大手笔融资,投资方包括华为、中微公司、江丰电子、电科集团、研微半导体等下游客户股东,或对志橙股份在市场竞争中造成不利影响。

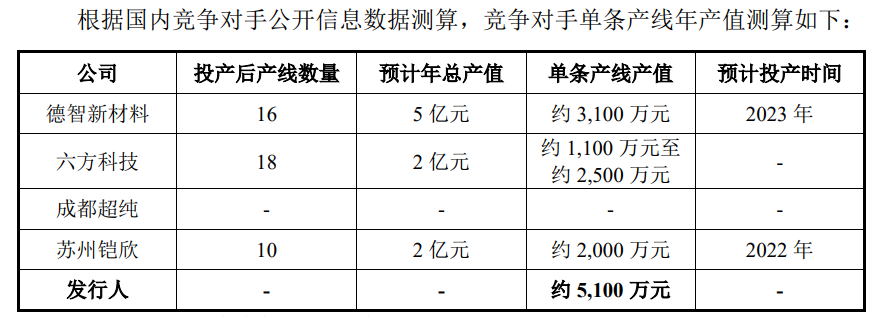

同时,上述国内竞争对手均已启动扩产。其中,六方科技2023年拥有厂房1万平米、10条生产线。即将扩增8条生产线,产能规模超2亿元,并启动100亩的新基地建设。

德智新材2023年预计将生产线由6条扩充到16条,二期项目也即将开工建设,预计总产值达5亿元。

苏州铠欣已于2022年底扩产至10条生产线,并实现年产4,000片基座,产值将达到2亿元。

由上可知,预计截至 2023 年末,德智新材、六方科技、 苏州铠欣将分别拥有 16 条、10 条和 10 条生产线,而志橙股份目前仅拥有 7 条生产 线。

对此,志橙股份表示,2023 年 1-6 月,公司单炉零部件装载量进一步提升到 63.94 件/炉,单条产线年化产值超过 5,100 万元,由于公司存在明显的技术优势,单条产线的产值远高于同行厂商。

值得注意的是,CVD碳化硅零部件本就属于需要定期更换的产品,在国内同行大幅扩产的情况下,作为后发者通过“以价换量”的方式参与市场竞争已经是半导体行业的常态,而同行厂商对产值的预期较低,或是以较低的售价计算而来。这也意味着,残酷的市场竞争或已经到来。