本周调研、数据报告看点一览(10.07~10.13)

1、2024年全球笔电市场回温,预估出货量年增约2%~5%

2、Q3全球PC出货量同比下跌7.6%

3、预计今年OLED显示器出货达50.8万台,增幅323%

4、我国9月新能源乘用车市场零售74.6万辆,同比上涨22.1%

5、2024年8英寸开工率三星仅为50% 华虹宏力达80-90%

6、Q2全球智能手机销量前十型号榜单:仅有苹果和三星

7、预计TWS真无线耳机2023销量增长2%,入门级需求扩大

8、2024年全球5G智能手机渗透率将达72%

9、预计第四季度DRAM合约价上涨3~8%

10、传国内大厂内存、闪存采购成本上涨约20~30%

1、2024年全球笔电市场回温,预估出货量年增约2%~5%

集微网消息,研究机构TrendForce发布的最新报告显示,全球笔记本电脑市场正在回温。2023年上半年,全球笔电出货量达7750万台,年减23.5%。Chromebook二季度出货量达4252万台,季增21.6%。

机构表示,第二季起笔电渠道库存水位转趋健康,北美及亚太市场陆续浮现中、低端消费型机种需求,除了补足库存外,也抢先为第三季的返校潮做准备。2023年下半年的成长动能将建构于终端消费者的采买力度上,但由于美国与欧洲两大主要笔电消费市场的经济前景不明,压抑传统季节性采买动能,且部分需求亦于第二季提前兑现,故预估第三季笔电出货量增长幅度将收敛至3.8%,达4413万台;全年笔电市场出货量则预计可达1.63亿台,年减12.2%。

观测2024年的走向,预计全球笔电出货量有望落底反弹,然而全球消费环境依旧承压,需求即便缓步回升,市场尚未观察到高度乐观信号。TrendForce预期2024全年成长幅度约2%~5%,出货量将略高于疫情前水平。

机构认为,在库存问题排解后,整体市场将缓步恢复健康的流动,而能否期待更高幅度的出货增长,还有待持续观察中、美两大消费市场走向。

商务机型方面,由于Windows 10将于2025年10月停止服务,可以期待2024年开始带动商务本换机潮。不过以商务型笔电需求来看,推动商务换机潮的时间及力道或将延后与放缓,出货大幅增长的可能性较为低落。

消费型笔电方面,中国受限经济与就业环境不景气,整体市场的发展仍面临挑战,而美国2023年回补需求相对强劲,预期2024年的成长幅度将有所收敛。而欧洲历经长达两年的需求调整后,如若总经环境改善,将有助于下半年旺季的消费复苏;东南亚则受惠庞大的新兴消费群体贡献,出货量将持续向上,预期整体消费型机种出货将微幅增长。

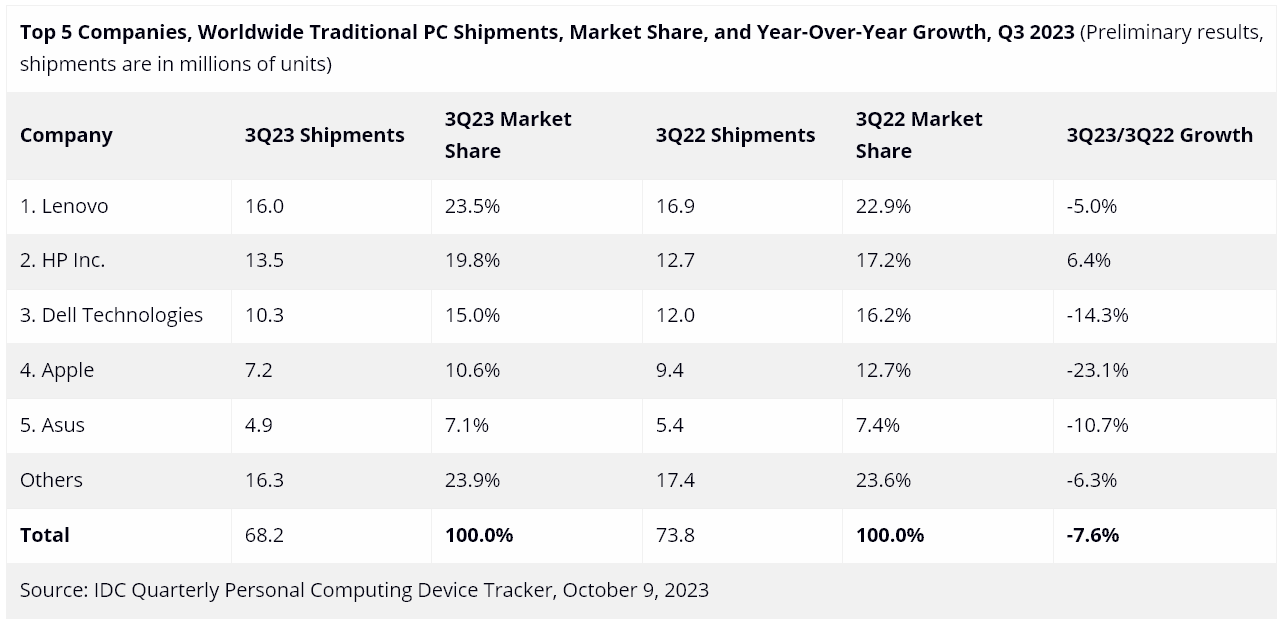

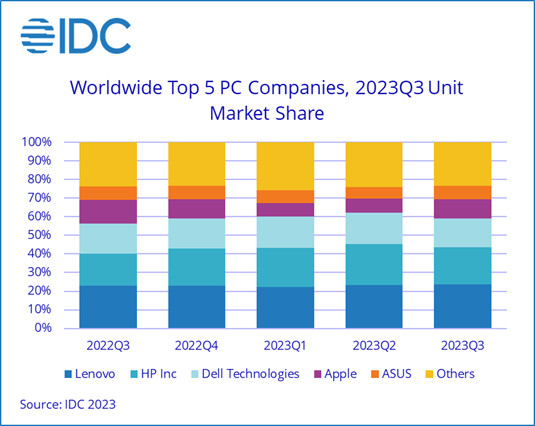

2、Q3全球PC出货量同比下跌7.6%

集微网消息,市调机构IDC于10月9日发布最新数据,2023年第三季度全球PC市场同比下跌7.6%,出货约6820万台。尽管目前全球经济低迷,但是第三季度出货环比大增10.7%,代表PC市场已经走出低谷。

过去几个月内个人电脑库存有所减少,在大多数渠道中接近健康水平。然而,价格下调的压力持续,这仍将是个人电脑、商用电脑市场的一个问题。

分厂商看,联想第三季度出货1600万台,市场份额23.5%稳居榜首;惠普出货1350万台,占比19.8%;戴尔出货1030万台,占比15.0%;苹果出货720万台,占比10.6%;华硕出货490万台,占比7.1%。

苹果PC出货量同比大幅下滑23.1%,原因是该公司在2022年第三季度基数较高;惠普是前五位厂商中唯一同比增长的,归因于库存的正常化。3、预计今年OLED显示器出货达50.8万台,增幅323%

IDC分析师认为,随着Windows 10停止支持时间点的临近,以及新的换机周期到来,2024年下半年及以后PC的销售将有新的增长趋势。PC行业发展的缓慢,给了供应链探索中国以外地区采购和生产的机会,这可能成为未来的一个关键问题,仅次于AI对PC的影响。

IDC设备与显示研究副总裁Linn Huang表示,生成式人工智能可能会成为PC行业的分水岭。虽然应用尚不明确,但人们对AI的兴趣非常浓厚。搭载AI功能的个人电脑,将为使用者带来更深层次、更个性化的体验,同时可以保护数据隐私(相较云端服务而言)。随着明年更多此类设备的推出,预计PC整体售价将大幅提升。

4、我国9月新能源乘用车市场零售74.6万辆,同比上涨22.1%

集微网消息,10月11日,乘联会发布数据显示,9月新能源乘用车市场零售74.6万辆,同比上涨22.1%,环比上涨4.2%。1-9月新能源乘用车市场零售518.8万辆,同比上涨33.8%。

乘联会数据显示,9月新能源乘用车出口9.1万辆,同比增长107%,环比8月增长16%,占乘用车出口25.4%;其中纯电动占比新能源出口的94.7%,A0+A00级纯电动出口占新能源出口的48%。伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,由此新能源出口市场仍然向好,前景可期。

9月厂商出口方面,特斯拉中国30,566辆、比亚迪汽车28,039辆、上汽乘用车12,678辆、吉利汽车5,026辆、东风乘用车4,028辆、智马达汽车2,146辆、哪吒汽车1,473辆、创维汽车1,420辆、长城汽车791辆、小鹏汽车766辆上汽通用五菱597辆、广汽传祺536辆、广汽埃安527辆。

5、2024年8英寸开工率三星仅为50% 华虹宏力达80-90%

集微网消息,市场研究公司TrendForce报告显示,持续的宏观经济和库存挑战导致预期的需求激增消失,2023下半年8英寸产能利用率下降至50-60%。2024年半导体代工整体产能利用率将面临复苏挑战,TrendForce预计明年三星电子传统8英寸晶圆代工厂全年的开工率将在50%左右,但华虹宏力的晶圆代工厂开工率将达到80-90%。

TrendForce表示,2023上半年8英寸产能利用率主要受益于第二季度驱动IC零星补货订单,此外,晶圆代工厂启动定价策略,鼓励客户提前下单也带来积极影响。但2023年下半年,尽管各代工厂纷纷降价,但客户对市场前景仍持保守态度,加之没有紧急订单,意味着这些降价对下半年8英寸晶圆利用率的帮助有限。

展望2024年,由于中国本土芯片设计公司将半导体生产委托给国内代工厂,TrendForce预计华虹宏力的晶圆代工厂8英寸利用率将达到80-90%;台积电正努力应对PMIC订单回调,预计2023年第四季度至2024年第一季度8英寸利用率将下降至60%以下;联电和力积电在同一时期计划维持在50%以上的水平;消费者需求的持续疲软促使三星的客户采取更加谨慎的订单策略,此外,中国客户倾向制造本土化,三星8英寸利用率在2023年下半年陷入低迷,预计2024年全年利用率约为50%。

6、Q2全球智能手机销量前十型号榜单:仅有苹果和三星

集微网消息,研究机构Counterpoint发布了2023年第二季度全球智能手机销量前十型号榜单,仅有苹果和三星两个品牌。Q2苹果在前十排名中略有下降,但份额依旧保持两位数。iPhone 14、iPhone 13标准版在美国和欧洲的份额同比增长,三星凭借A、S系列,在榜单中占据6个席位。

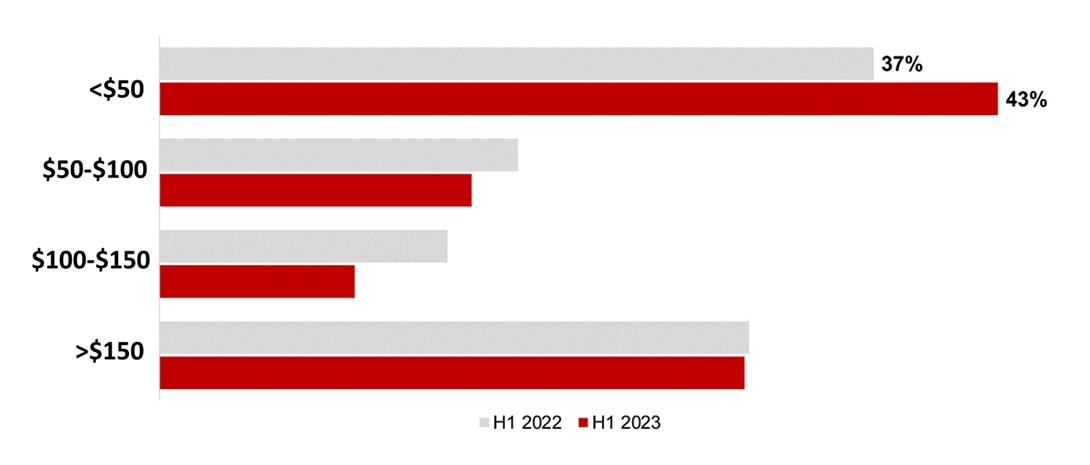

集微网消息,市调机构Counterpoint统计显示,2023年上半年全球TWS真无线耳机市场销售额同比下滑2%,跌幅明显低于整个消费电子市场,并且抵御了通胀的冲击。低于50美元的TWS耳机销售额增幅达15%,体现了该市场向两级分化的趋势。

统计显示,2023年上半年,低于50美元(365元人民币)的TWS耳机销售额占比43%;50~100美元(365~730元人民币)、100~150美元(730~1095元人民币)的产品占比同比下降,而超过150美元的产品占比继续保持稳健,意味着高端产品消费动力充足。

分地区看,北美、欧洲等成熟市场消费萎缩,因为这些地区TWS普及率已然很高。印度、中东、非洲和拉丁美洲地区,作为新兴市场增长强劲;中国作为全球最大的TWS市场之一,上半年呈现复苏迹象,“618”电商大促也推动了销量增长。

印度2023年第二季度TWS出货量同比大增34%,占据全球15%的市场份额,当地boAt、Boult Audio和Noise等本土品牌实现两位数百分比的环比增长,低价入门级产品销售火热。其中低于25美元价位新品对促进销售方面发挥巨大作用。

机构表示,苹果、索尼、三星等全球大厂,在缺乏新产品的情况下,市场份额下滑、增长放缓。

展望未来,机构预计2023全年全球TWS真无线耳机市场销售量将同比增长2%,但销售收入将同比下降3%。预计TWS市场将持续增长至2026年,新智能手机搭配TWS销售的附着率将达到36%。此外,机构表示TWS设备在更换前的平均寿命将达到1.5~1.8年。

8、2024年全球5G智能手机渗透率将达72%

集微网消息,市调机构TechInsights在报告中指出,2024年全球5G智能手机渗透率将达到72%,而5G毫米波智能手机渗透率将达到7.3%。

在厂商排名方面,TechInsights预测,苹果的市场份额正在缓慢下降,但通过iPhone在2023年和2024年的强劲销售,它将保持全球第一的地位。三星将在2023年和2024年保持全球5G智能手机第二的位置,小米将位居第三。5G智能手机市场的增长正在放缓,但在2023年和2024年将继续呈正增长趋势。

此前TechInsights发布的报告显示,2023年一季度全球5G手出货量同比增长3.9%,其中苹果、三星、小米的市场份额位居前三,苹果以32%的份额高居榜首,三星为21%,小米为12%。分地区来看,北美、西欧和亚太是5G手机的主要市场,就国家来看,一季度中国的出货量占比最高,其次是美国、韩国,这三个国家引领了5G智能手机市场。

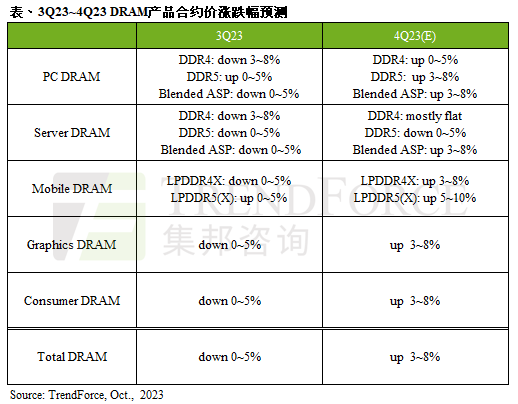

9、预计第四季度DRAM合约价上涨3~8%

集微网消息,研究机构TrendForce最新统计显示,自第四季起DRAM与NAND Flash均价开始全面上涨,以DRAM来看,预估第四季合约价季涨幅约3~8%,而此波涨势能否延续需观察供应商是否持续坚守减产策略,以及实际需求回温的程度,其中最关键的是通用型服务器领域。

PC DRAM内存方面,由于DDR5均价已在第三季上涨,配合新CPU机种的备货,预期将持续带动DDR5需求上升。三星再次扩大减产幅度,但多数原厂均因DRAM产品出现负毛利而不愿意再让价,欲强势上涨,故预测第四季DDR4价格环比增长0~5%;DDR5价格环比增长约3~8%;整体随着DDR5导入率的提升,合计预估第四季PC DRAM合约价季涨幅约3~8%。

服务器用内存方面,由于DDR5买方库存占比已较第二季的20%提升至30~35%,但Q3 DDR5内存实际在服务器的上机率仅为15%,由此可知市场采用需求没有预期中的快速。同时,三星的扩大减产明显限缩整体DDR4的投片规模,供应端的Server DDR4库存也开始降低,故目前Server DDR4报价没有再下跌的空间。预计服务器DDR4内存Q4预计持平,而服务器DDR5内存预计将继续走跌。由于DDR5出货比重增加,比DDR4价格仍高出50~60%,因此综合产品的平均零售价将提升。预计第四季度服务器DRAM内存合约价环比增长3~8%。

移动DRAM方面,由于芯片库存较早回到健康水位,加上价格弹性充裕,带动新机内存容量上升,因此下半年销售良好。另一方面,即便第四季度智能手机产量未达以往同期水平,但环比仍增长10%,支撑了移动DRAM需求。目前原厂库存较多的LPDDR4X或旧制程产品,预计合约价格涨幅3~8%;LPDDR5(X)内存则略显供货紧张,预估合约价环比涨幅5~10%。

显存方面,由于Graphics DRAM为浅盘市场,加上买方心态已转为可接受价格上涨,预期采购端将持续准备主流规格GDDR6 16Gb以应对2024年的涨势。而NVIDIA于第三季发表的新品Server GPU L40s,也有助于原厂库存去化。此外,电竞笔记本在今年的销售表现优于整体笔电,目前原厂对显存面临的库存压力不如其它DRAM产品大。因此,预估第四季度DRAM显存合约价环比增长3~8%。

Consumer DRAM方面,9月起三星为去化旧产品库存压力,开始扩大减产规模,减产幅度至第四季预期会达到30%。在库存将逐季降低的预期下,原厂为避免背负亏损压力,欲拉抬Consumer DRAM合约价,期望涨幅可以逾10%。即便部分原厂已在9月底抬高合约价,但目前需求仍显得冷清,采购备货力道不如预期强劲,此价格走势已背离供需态势,预估第四季Consumer DRAM合约价季涨幅3~8%,低于原厂的目标。

10、传国内大厂内存、闪存采购成本上涨约20~30%

集微网消息,据国内媒体报道,有供应链上下游龙头公司透露,受三星等存储原厂减产以及国内闪存龙头存储颗粒产能不足的影响,内存和闪存元器件采购成本逐步上涨。相较此前的价格低点,国内有存储器下游龙头企业,NAND闪存芯片采购成本上涨近20%,DRAM内存芯片采购成本上涨约30%。

预计从今年第四季度开始,存储元器件成本上涨所带来的影响将逐渐传导至消费端,笔记本电脑、手机等终端产品可能面临涨价局面

根据TrendForce的统计,随着三星、SK海力士等存储大厂持续减产,10月前后DRAM、NAND原厂芯片价格出现小幅上升。目前合约价已陆续落底,库存跌价损失将获得改善,去库存化成效的显现有望使营业利益率转亏为盈。机构预计,2023年底将有机会看到市场供需渐趋平衡,预计2024年存储芯片供应商对DRAM与NAND Flash的减产策略将延续。

TrendForce预估DRAM及NAND Flash明年增长率分别为13%和16%。