集微网消息,近年来,受益于通信、汽车、消费电子、工业控制、轨道交通等相关行业的持续推动,全球连接器市场规模总体呈现扩大趋势。根据Bishop&Associates统计数据,2017年到2022年,全球连接器规模从601亿美元增长至841亿美元,年均复合增长率达6.95%。

而中国作为全球最大的连接器市场,本土企业也在下游市场需求驱动下快速成长,并诞生了立讯精密、长盈精密、鼎通科技、意华股份、中航光电、航天电器等一批领先企业,近日,深圳市方向电子股份有限公司(下称“方向电子”)正式启动创业板IPO上市进程,计划借助资本市场加快市场开拓。

笔者盘点其IPO招股书发现,2020年-2022年(下称“报告期”),方向电子营收稳步增长,并通过成本转嫁,得以保持较高的毛利率,其净利润复合年增速位列可比公司第一;不过其应收账款规模也在同步大增,报告期各期占流动资产比重领先于各可比公司,已对其实际经营产生一定不利影响。

毛利率维持较高水平

方向电子成立于2003年9月15日,目前正处于从第二个十年向第三个10年迈进的关键期,凭借过去20年的经营,方向电子已在产品的设计开发、智能制造等方面形成了多项核心技术,并积累了丰富的产品及解决方案经验,能够根据客户需求实现定制化开发与柔性生产。

其所开发的精密连接器已顺利进入华为、中兴通讯、TP-LINK、台达电子、富士康、安费诺、派能科技等国际知名企业,并由此带动其业绩在报告期内持续稳定增长。

在通信连接器及工业连接器两大核心产品矩阵驱动下,方向电子报告期各期营收分别为5.12亿元、6.54亿元、7.21亿元,呈持续增长趋势。与可比公司相比,方向电子的营收规模接近于鼎通科技、华丰科技,但低于其他头部企业。

从营收增速看,方向电子报告期内的复合年增速为18.67%,仅略高于得润电子和华丰科技,低于其他可比公司,显然,方向电子的营收增长能力不及可比公司。

不过在盈利持续增长能力方面,方向电子却领先于其他可比公司。

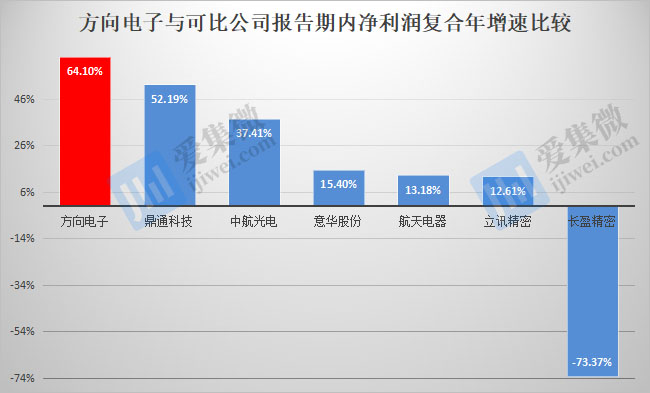

数据显示,报告期各期,方向电子的归母净利润分别为2695.42万元、2713.14万元、7258.89万元,也呈持续增长趋势,复合年增速达64.1%。而可比公司报告期内盈利能力波动较大,且出现得润电子、长盈精密等企业净利润由盈转亏或下降的情况。

进一步分析发现,维持较高毛利率水平是方向电子报告期内盈利能力稳步增长的重要因素之一,报告期各期其毛利率分别为23.81%、20.3%、25.58%,呈先降后升趋势,而可比公司中,鼎通科技、长盈精密、意华股份等的毛利率均呈下降趋势。

对比2020年,方向电子2022年毛利率增加了1.77个百分点,仅次于华丰科技的9.35个百分点,并高于中航光电的0.52个百分点,除此之外,其他可比公司2022年毛利率均较2020年出现不同程度下跌。

方向电子报告期内得以维持较高毛利率背后,与其及时调整产品结构,调涨产品价格,成功转嫁成本压力密不可分。

资料显示,方向电子所采购的原材料中,铜材采购额占采购总额的比重在30%-40%之间,而且报告期内,该类原材料采购单价已由2020年的52.17元/kg增长至2022年的72.12元/kg,涨幅超38%。另外第二大原材料塑胶料采购价也有所上涨。

在成本上涨背景下,报告期内方向电子调涨产品售价,其中通信连接器销售均价分别为1038.83元/KPCS、1165.58元/KPCS、1476.54元/KPCS,工业连接器销售均价分别为610.3元/KPCS、804.71元/KPCS、1179.52元/KPCS,均呈持续涨价趋势,从而将成本上涨压力向下游转移。

同时于2022年,方向电子还减少了低毛利产品销售,重点推动5Gbps以上高速连接器等高毛利产品销售,进一步提升其毛利率水平。

应收账款占比持续处于高位

在业绩快速增长的同时,方向电子也面临回款难的问题。

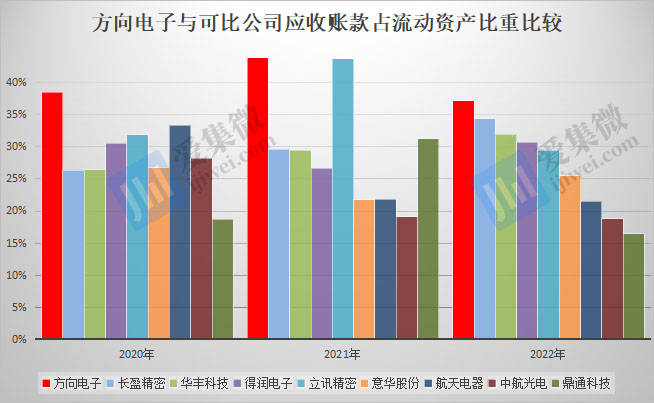

报告期各期,方向电子的应收账款分别为1.44亿元、1.83亿元、1.9亿元,呈持续增长趋势;而对应报告期的流动资产分别为3.75亿元、4.17亿元、5.1亿元,由此计算,报告期各期应收账款占流动资产比重分别为38.5%、43.91%、37.2%,始终处于较高水平,且大幅领先于其他可比公司。

拖欠方向电子账款的客户主要有台达电子、华为、和硕联合、TP-LINK、共进股份、菲菱科思等公司,除和硕联合外,其余客户均是方向电子的前五大客户,报告期各期,应收账款余额前五名客户合计占比分别为36.92%、35.11%、37.85%。

目前看,报告期内,方向电子的应收账款回款处于正常水平,2020年的1.55亿元累计应收账款中,已回款1.52亿元,坏账仅为300万元;2021年1.96亿元累计应收账款中,已回款1.92亿元,坏账为319万元;2022年2.01亿元累计应收账款中,截至2023年4月末,已回款1.78亿元,回款比例达88.61%。方向电子认为,相关客户合作期限较长、信用情况良好,坏账风险较小,主要款项可在1年内收回,期后回款率较高。

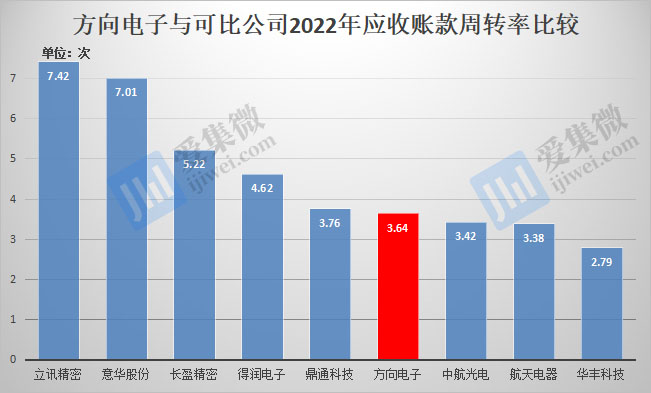

不过回款速度仍有待提升。报告期各期,方向电子应收账款周转率分别为3.42次、3.73次、3.64次,与可比公司相比,与鼎通科技、中航光电、航天电器基本相当,但低于长盈精密、意华股份、立讯精密、得润电子等可比公司。

由于长期存在应收账款回款不及时的情况,已对方向电子正常经营产生一定不利影响。

据披露,方向电子报告期各期经营活动产生的现金流净额分别为3425.13万元、-461.96万元、10525.4万元,其中,2021年经营活动产生的现金流量净额降至负值,部分应收账款未能收回是重要影响因素之一。

(校对/占旭亮)