以华为、中兴为代表的中国通信企业,在全球通信设备市场已渐从追赶者成为领跑者;以星网锐捷、烽火通信等为代表的国内网络通信设备厂商,通过资本市场进行产业整合,也成长为业内知名品牌商。

国内品牌厂商的崛起已成趋势,当中,深圳市飞速创新技术股份有限公司(以下简称“飞速创新”)在海外客户的带动下业绩得以飞速增长,近期,其更计划登陆资本市场,以寻求更进一步突破。

海外客户助力,2021年业绩飞速增长

从招股书中获悉,飞速创新是一家以fs.com互联网技术平台为核心并向国内外客户提供网络通信产品及其解决方案的互联网品牌商。专注于网络通信领域核心设备及通用配件的研发、设计和销售,为全球客户提供通信设备、通用配件及系统解决方案的一站式供应。公司深耕网络通信领域,基于专业客户需求,对产品进行研发和设计,通过标准制定、方案验证、供应链管理、平台化运营、全球仓储及服务中心建设。

该公司已开发超过7万个SKU的核心设备及通用配件,主要产品包括网络设备、光传输设备、光模块及高速线缆、光纤跳线及尾纤、光纤配线管理产品、铜缆综合布线产品、测试仪器及工具等。

历经十余年沉淀,飞速创新建立了完善的供应链体系,与光迅科技、锐捷网络、太辰光、索尔思、兆龙互连、盛科通信、智邦科技、Finisar(菲尼萨)、Supermicro(超微)、铭普光磁等供应商均达成合作。

同时,“FS”的品牌效应也在不断增强,客户覆盖各类型企业、运营商、信息技术服务商以及公共部门,主要客户包括Qualcomm(高通)、SEA Group(冬海)、Microsoft(微软)、Cisco(思科)、Intel(英特尔)、Ubisoft(育碧)、Telia、Cloudflare等企业。其中在光模块及高速线缆产品领域,飞速创新与Finisar(菲尼萨)、光迅科技、通宇通讯、索尔思、铭普光磁等光模块制造商均建立了合作。

业绩方面,2019年至2022年上半年,飞速创新营业收入分别为9.32亿元、11.80亿元、15.82亿元和9.17亿元,呈逐年快速增长趋势;净利润分别为1.36亿元、1.3亿元、2.8亿元和1.43亿元,扣非后净利润分别为1.32亿元、1.23亿元、2.7亿元和1.33亿元。

飞速创新收入增长的背后,除了基于互联网平台交易的发展之外,由于其客户群体主要集中在海外市场,受疫情影响,以居家办公方式为主的海外客户对于网络建设和网络升级需求增加。

当然,收入的增长与其所处的光模块赛道亦密切相关。据中国产业信息网数据,2016-2020年全球光模块市场规模从51亿美元增加至96亿美元,年复合增长率为17.13%。据法国市场研究和咨询机构Yole预测,2026年全球光模块市场相比2020年96亿美元将增长至约209亿美元,2021-2026年的年复合增长率近14%。

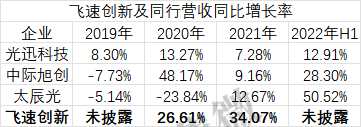

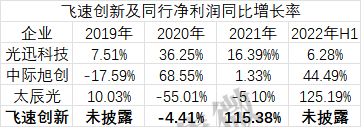

由于每家企业的业务结构、自身体量等均有较大差异,单从营收或净利润的数值上对比毫无意义。但从企业业绩的同比增长率来看,却可以在一定程度上获知其成长性与增长空间。

因此,将飞速创新与光迅科技、中际旭创和太辰光三家同行近几年的营收和净利润同比增长率相比,从已披露的2020年及2021年这两年来看,2020年,飞速创新的营收增幅低于中际旭创,负增长的净利润也远低于高速增长的光迅科技和中际旭创。不过在这一年,其同行太辰光的营收和净利润皆为负增长。

到了2021年,飞速创新一改此前的萎靡,分别以34.07%的营收同比增幅和115.38%的净利润同比增幅,大幅领先同行,这也直接凸显了其较为领先的业绩增速和成长性。

议价能力强大:毛利率40%远超同行

从前文可知,飞速创新主要通过自营互联网平台fs.com作为主要销售渠道,相较通过第三方平台营销,自建平台能够更直接面向目标客户。更为重要的是,该模式的优势可以高效且低成本获取客户,且可以直接获知客户的技术疑惑、采购倾向和产品需求。

此举不仅降低了销售成本,同时也能及时搜集市场数据,便于公司在销售定价、产品供应、提供服务等方面更为及时且贴切市场动向。

也恰恰是自营销售平台以及具备长尾效应的下游客户,飞速创新的终端定价能力得以强化,更是拉动其毛利率始终维持在40%以上的较高水平,并领先于同行。

通常而言,企业产品毛利率主要受产品定价、成本管控、产品销售结构等因素影响,飞速创新通过优化库存、加强策略采购员对供应商议价管理、完善供应商管理体系和采购管理制度,从而实现降本增效。

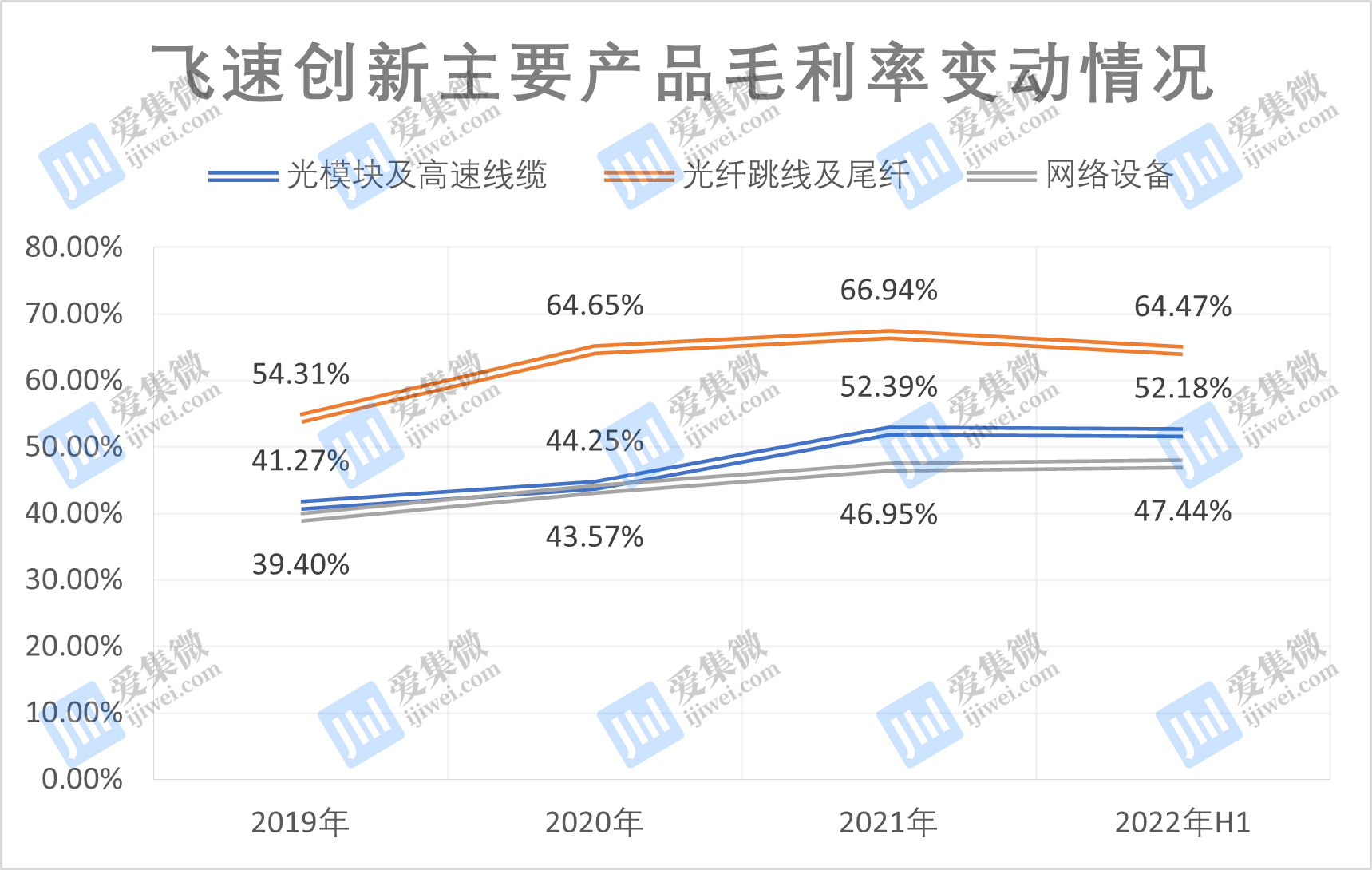

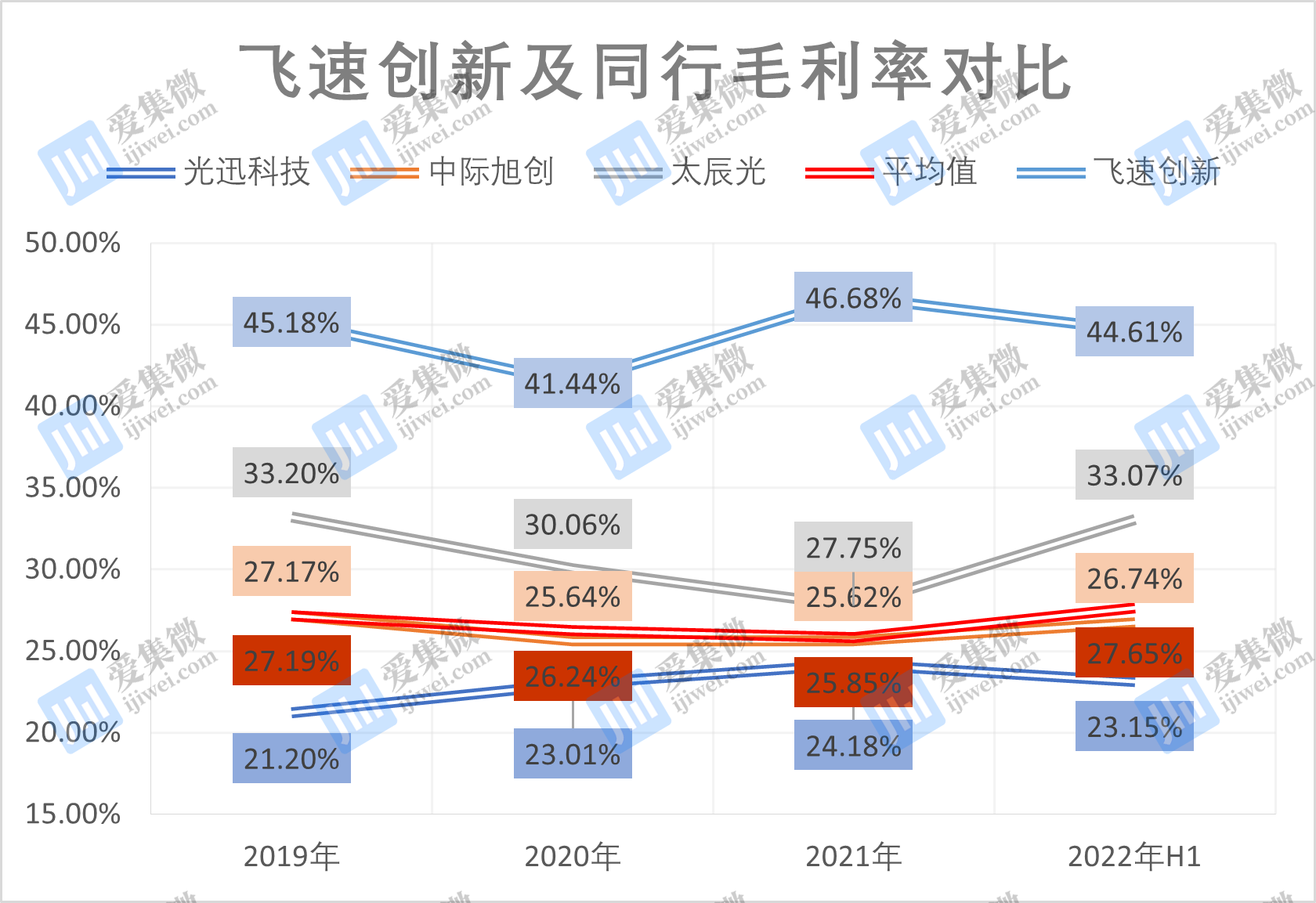

数据显示,2019年至2022年上半年,飞速创新的主营业务毛利率分别为45.18%、41.44%、46.68%和44.61%,总体处于较高水平且平稳。其中,剔除运输及其他成本后,对主营业务收入毛利率变动贡献程度最大的产品分别为光模块及高速线缆、光纤跳线及尾纤和网络设备。

在这当中,光模块及高速线缆的毛利率分别为41.27%、44.25%、52.39%和52.18%,上升主要是单位成本下降所致;光纤跳线及尾纤毛利率分别为54.31%、64.65%、66.94%和64.47%,主要是其对供应商采购议价能力增强,加之其对部分该类产品进行了提价;网络设备毛利率分别为39.40%、43.57%、46.95%和47.44%,有赖于其提价的企业交换机毛利率的上升。

笔者注意到,行业主营业务毛利率平均值分别为27.19%、26.24%、25.85%、27.65%,远低于飞速创新。其实从前文就可看出,飞速创新毛利率高于同行的原因,主要与其采用外协生产的经营模式,以及直接对接终端客户需求的服务有关,这让其拥有更强的终端定价能力和更高的毛利空间。

从招股书中还发现,期间飞速创新还进行了两次大范围产品提价,这也是其在外部环境变动时,毛利率水平依然能够保持稳定的关键。2019年末,为应对美国对中国网络通信设备产品加征关税,其第一次对部分产品进行提价;2021年初,在美元、欧元汇率大幅波动下,飞速创新为应对汇兑损失,产品价格再次上调。

从数据上看,2020年其光纤跳线及尾纤产品售价同比增长39.5%,网络设备及光传输设备单价涨幅也超过20%;2021年其网络设备的单价涨幅更是高达78.04%。

由此可见,飞速创新不仅对于应对外部环境变动有着高效处理效率,自营平台和直接面对客户的特点也赋予其强大的议价能力,使其在汇率波动、加征关税等情况下,仍能维持毛利率处于较高水平。不过,考虑到其收入主要依赖于境外市场尤其是美国,而美国政府自2018年以来陆续对中国商品发布了数项关税加征措施,长此以往,是否会对飞速创新的产品毛利率造成影响,其在美国的销售又能否畅通无阻?