众所周知,DRAM作为存储器中的重要组成部分,在半导体产业链当中也是具有举足轻重的地位,不过,DRAM价格自去年上半年持续上涨之后,在三季度见顶,随后便阴跌不止,目前来看,仍未有止跌的趋势。

有代理商告诉笔者,需求不振,加上苹果、国内手机厂都砍单,市场行情不太好,所以现货价格一直在跌,现在已经出现倒挂了。

整体需求不振,DDR4持续跌价

资料显示,存储器市场主要包括DRAM和Flash,两者的销售额合计占整个存储市场的98%左右,半导体咨询机构IC Insights此前预计2021年两者销售额占比将提升至99%,整体出货量占存储器市场的82%。

从两者的占比来看,DRAM为存储市场中出货量及销售额最高的产品,根据IC Insights统计预测,2021 年全球DRAM市场规模为941.9亿美元,年同比增长41.89%。

不过,两者的价格表现却背道而驰。此前,笔者在铠侠和西部数据产线受到污染事件影响时了解到,污染导致前述两家厂商减产,以至于NAND Flash涨价至少持续三个月。

同为存储器的一部分,虽然市场DRAM市场规模在持续增长,但是价格在2021年却遭遇过山车,近段时间以来更是遭遇价格寒冬。

根据笔者了解,DRAM价格在2021年年初便一路走高,前八个月飙升了41%,从1月份的平均销售价格(ASP)3.37美元上涨至8月份的4.77美元。

但是,去年9月份见顶后便不断下跌,整个9月DRAM ASP下滑3%至4.62美元,而10月份平均跌幅为7%,11月主流8Gb和16Gb DDR4芯片现货价格下跌0.7-1.5%。

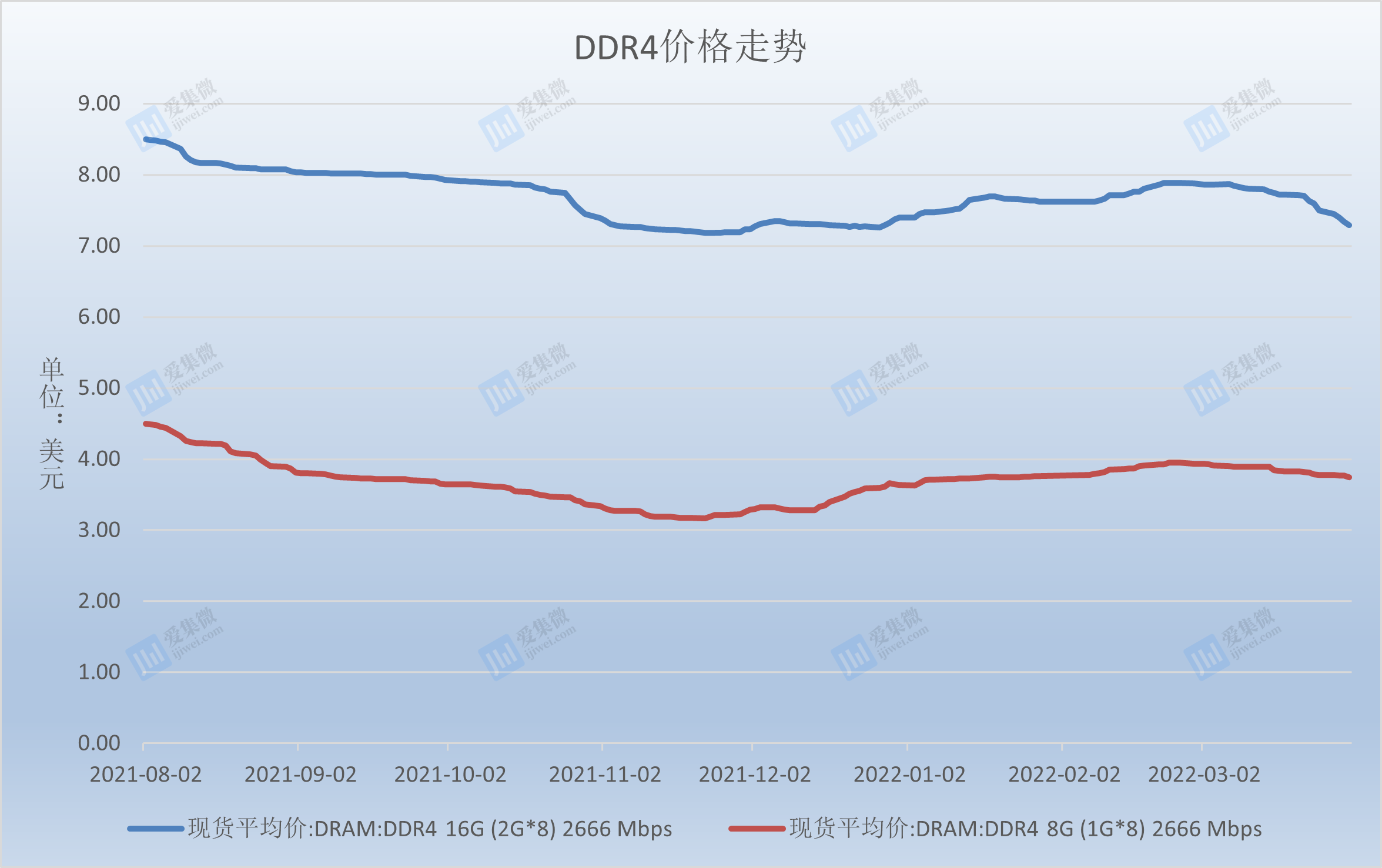

数据来源:wind

Wind数据显示,截至3月31日,DDR4 8Gb报价3.75美元,DDR4 16Gb报价7.29美元,较之前价格再度走低。

究其缘由,大抵是市场需求冷淡,而供货量又大于实际需求。有深圳地区的存储芯片代理商向笔者透露,整体市场大环境不好,国内疫情反复,国外还在打仗,市场需求很萎靡,苹果和国内手机厂陆陆续续都在砍单,再加上国内厂商如合肥长鑫慢慢起量,供给大于实际需求。现在就是慢慢跌,已经有点倒挂了,做多亏多。

据《电子时报》报道,长鑫存储的17nm制程成品率初步达到40%,预计将在2022年晚些时候逐步提高。据其计划,将在2022年下半年将月产量提高到6万至8万片12英寸晶圆。

从需求端来看,据TrendForce集邦咨询预估,第二季整体DRAM均价跌幅约0%-5%,由于买卖双方库存略偏高,再加上需求面如PC、笔电、智能手机等受近期俄乌冲突和高通膨影响,进而削弱消费者购买力道,目前仅server端为主要支撑存储器需求来源,故整体第二季DRAM仍有供过于求情形。

从供给端来看,三星、SK海力士都已逐步减产DDR3,其中,三星将从 2023 年起不再接受新的 DDR3 订单,并将在2023年底之前完成所有订单交付。台系厂商诸如南亚科、华邦电子等将获得转移的订单,在需求稳健,韩系厂商减产的背景下,DDR3第二季度的价格有望上涨,TrendForce预计DDR3第二季价格将上涨3%-8%;DDR4则仍维持跌势。

DDR5隆重登场,下半年正式商用

“DRAM跌幅不会很多,也不会再持续很久了,跌幅其实是在预期之内,而且现在市场上的DRAM价格统计不具有普遍性,因为DRAM现在正处于迭代期,DDR5从去年四季度已经开始大规模铺货了。”有基金研究员对笔者表示。

资料显示,DDR5首款产品由SK海力士于2020年10月发布,DDR5内存条产品于2021年Q4陆续上市。以嘉合劲威为列,该公司首款RGBDDR5游戏内存条于去年10月底小规模量产,11月份开始大规模供应。

从历史规律来看,每代DDR新标准发布后都需要经过2年左右的优化,才能实现性能的较为全面的稳定提升,从而实现对上一代产品的市场替代。如根据IC Insights的历史数据显示,DDR4初代产品于2014年入市,直到2016年才实现了市场份额的大幅提升。

据此推算,虽然目前市场主流DRAM产品仍为DDR4系列,但是英特尔于去年11月正式推出12代CPU,DDR5已经开始在民用领域有不少的出货量,只是价格稍贵,而且商用还没开始拉货。

上述研究员则告诉笔者,现在DDR5主要应用的领域还是手机和PC,数据中心还没开始大规模应用。不过,商用的也很快了,英伟达今年下半年将正式推出H100显卡;此外,Intel服务器领域的sapphire rapids处理器也将在下半年推出,并支持8通道DDR5内存。

据悉,英伟达H100将采用全新“Hopper”架构,而Hopper架构只针对数据中心及商业系统设计。也就是说,英伟达H100的出货,有望带动DDR5在数据中心大规模应用,而且,以目前全球数据中心的增速,DDR5在商用领域或将在下半年之后快速增长。

遥想DDR4问世之初,同样是先在商用领域把价格打下来,工艺技术更加成熟后,再紧接着靠民用消费电子领域拉高出货量。

因此,虽然DDR4未来一段时间还将是主流产品,但是,目前DRAM已经开启更新换代的周期,属于DDR5的时代也已经到来,三星、海力士及美光的产能扩张也主要集中于DDR5新品。

行业分析师指出,根据前期DDR3及DDR4的周期性等规律来推测,DDR5产品或将会为DRAM行业带来1年左右的平均价格上行周期。

(校对/Arden)